小秋阳说保险-北辰

前不久“凡尔赛文学”在网络上被网友疯传,我们可以把它理解为:用看似低调的话,不经意地炫最高调的富。

低调应该不是真的,但是富绝对是真的。

前些日子,同方全球人寿推出了一款新的重疾险,给它起名为“凡尔赛1号”。

敢称“凡尔赛”的,那肯定有强于他人之处,学姐今天就带朋友们细细品一品。

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com首先我们通过股权结构来分析同方全球人寿。

外资持股达到了50%,不能看不起这个比例。

两年前,外资持股的24.99%的光大永明,4连杀甩出4款爆款重疾险,使得整个互联网市场东海扬尘。

能有这样的成绩,全靠24.99%的外资持股。

而这次的凡尔赛1号,外资持股50%,比光大永明高了一倍。

我们现在可能就会有疑问了,为什么消费者更愿意选择外资控股的保险公司。

第一,是出于外资对本土市场的敬畏。

在国内生存环境中,外资压力一直不小。

在风险管理上,外资比中资持股更需要稳健的体系。解释一下就是,外资要有足够的现金储备,并且能随时应对突发的赔付。

更重要的是外资公司的态度——"千万不能发生任何法律纠纷"!

虽说理赔只要根据合同条款赔偿就行,但是保险理赔官司却也是不少的,这是因为,作为市场的统一标准存在的保险合同,带有一些局限性。鉴于每个理赔的例子都各有特色,所以很容易遇到模棱两端的情况,这些模棱两可的情况需要耗费很多精力时间来反复确认,可是,得了重疾就相当于是在跟死神争时间,理赔的时间要是过长,没人耗得起。

往往纠纷的产生就是因为情况界定的不清晰。

外资是如何对待这种模棱两可的情况的呢?那就是坚决和果断!

在投保前绝不保不能保的,在理赔的时候能赔付的迅速赔付。

也就是说,外资公司的产品,在获赔率方面是非常有保障的,这是消费者最不可能忽略的一点。

*同方2020年获赔率数据

在保险理赔上,外资保险公司比消费者更急!为讲求理赔效率,甚至是以秒为单位来计算速度的。

去年,光大永明的最短理赔时间记录是38秒,同方让人惊讶的是,其最短理赔时间已经做到了2秒。

能做到这一点,是因为外资保险公司对本土保险公司的敬畏。

因为怕中国市场不再选择自己,所以口碑一定要做到最好。

三年前的时候,同方的朱总曾在学姐拜访他的时候说过一句话,让我一直感慨良多:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

没有人比他更早站出来,这是关键所在。

经过一系列的经验也看出来了,外资持股50%的同方能够做到极速理赔,令市场对其赞不绝口。

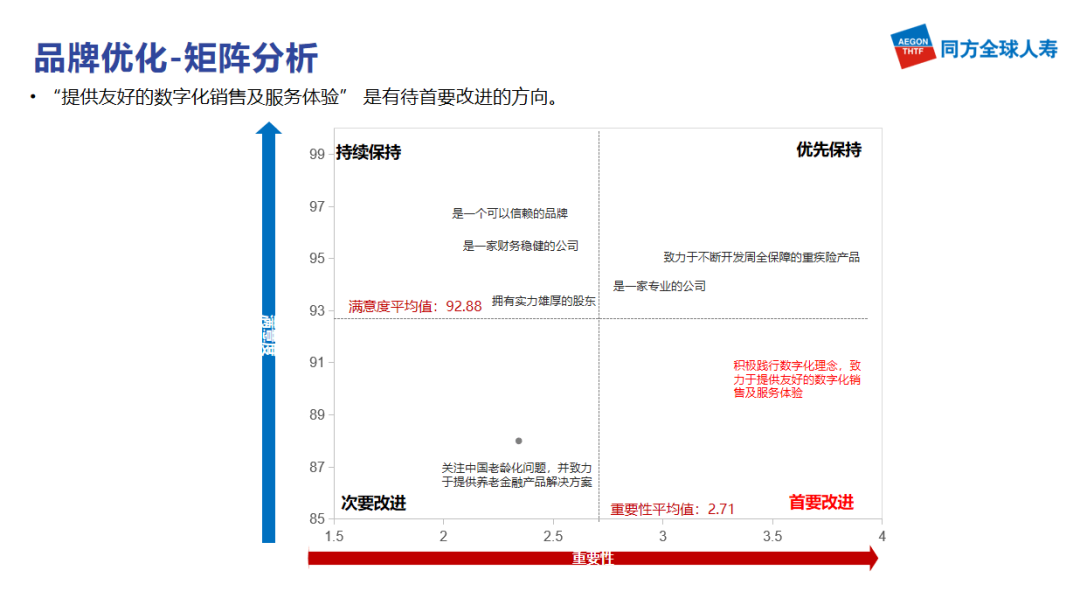

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

第二个让消费者倾向于外资保险公司的原因,是历经两百多年,外资保险公司在保险市场积累下来的经验和资源。

对国外的保险市场有深入了解的人应该不是很多,这里我们拓展一些内容。

欧美日等国外的保险市场历经两百多年的发展和演变,早已趋于完善,{早在几十年前就开始专注做"细分市场",随便挑几个典型:

法国安盛保险的车险业务想不夸都不行;

美国大都会,短期意外险的经验相当充足;

德国安联,在旅游险领域是领头羊。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

可是因为有地域和文化上的差异,的确给许多外资公司在本土化的进程中造成困扰,引起不适应。

尤其要提到这几年,中国互联网保险市场蓬勃发展了起来。

就看两年前,只有24.99%外资持股的光大永明,攻下了整个互联网保险市场近50%的市场份额,然而在取得如此傲人成绩的时候选择了激流勇退,今年甚至就连一款在售重疾险都不见踪影。

更有部分其他家外资保险公司,处于观望状态。

现在每家都因为中国发展太快的原因都变得很谨慎了。

光大永明一直在核算这个结果,那就是有关产品的后续服务成本是否承担得了,其他家还在等核算结果。

但同方决定率先出手,不等了,用一款凡尔赛1号。

很相信自己。

事实上这么有自信是因为它的外资背景和它很难超越的实力。

学姐认为,它是最知晓中国保险市场的外资公司,当仁不让。

大家可以看一下这张表,学姐对比了几家外资保险公司目前热销的重疾险。

(配横向对比表)

为什么说同方这款凡尔赛1号最懂中国保险市场?看了上面的对比表我们可以总结三个点。

● 第一,真正符合中国市场现状和国情。

这跟中国五千年的传统文化是有关系的,中国的家庭里,责任就是重中之重。所以说保障又全又多的产品在中国的保险市场是很吃香的,使自己能很好地对家庭负责,让家庭结构更加稳定。

凡尔赛1号从轻中重症到身故到癌症多次赔付到轻中症共享次数,都有覆盖,此为保障全;免体检额最高能有70万,超大比例的额外赔付对轻中重症都适用,此为保障多。在这一点,作为同方的总精算师杨总作出了这样的解释——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

我们来看对比表中友邦的友如意顺心版,都拥有重疾额外赔付,但必须达到“每月至少25天运动步数达到1万步且完成打卡”的硬性规定。

这样的设计一年前学姐就已经评判过了,针对绿色生活我们可以给出建议,但不能硬性要求,这是因为当代人生活和工作的节奏都相当的快,你不能强制上班族每天准点下班运动,要求消费者25个月时间里每天都上网站传自己的运动证明也不太可能,大家哪有这么闲。

这样的设计只会降低产品的实用性,这与我国当代人的行为习惯大相径庭。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。以前选择在五星级酒店吃饭,重视的是一个环境,如今不同了,光是环境好人们已经不满足了,味道也要好才行。再提到就医,以前的话,生病了只想着“能就医”就好了,时至今日演变为“求好医”,这些都刻画出了品质生活的样貌。

凡尔赛1号在同方大品牌的支持下,价格最低,产品却很好。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

这三点表明了凡尔赛1号为了贴近中国市场而做出的努力改变,也看得出来,身为外资保险公司,同方在这几年可以说非常努力。

最能迎合中国市场的外资公司重疾险,凡尔赛1号舍我其谁!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资保险公司重疾险重症种类有啥"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 信泰达尔文5号买不了了

- 下一篇: 康惠保旗舰版2.0重疾险的有必要投

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30