小秋阳说保险-北辰

关于医疗险的问题问的人还是挺多的,国内热门的医疗险产品都整理在这里了,哪款好哪款不好都一目了然: 《国内热门医疗险大比拼》weixin.qq.275.com

《国内热门医疗险大比拼》weixin.qq.275.com

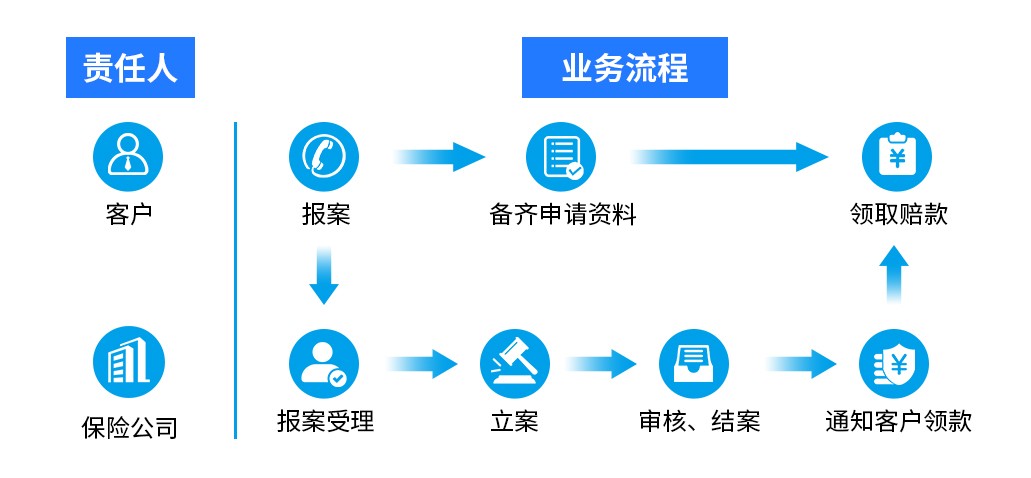

理赔的流程你可以看看这张图:

一般来说,最好是先买了医保再来买商业医疗险。医保是最基础的保障,没有什么特别的投保限制,几乎所有人都可以买,价格也很便宜。商业医疗险是对医保的一个补充,医疗险可以报销的范围比较广,医保报销不了的一些项目,医疗险就可以报销。比如说特殊医疗、高端治疗、进口药等。

医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,因为它的费用低,报销金额还很高,并且没有报销病种的限制,一年几百元可以给你上百万的保障,可以说非常划算了。而且百万医疗险保障的内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来给你分析一下几款非常具有代表性的百万医疗险:

由图可知。

(1)好医保:很少有百万医疗险是6年保证续保的。在这6年内,不会因为产品停售或身体变化而拒保或加费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:比起其他两款,这款添加了国际第二诊疗的增值服务。

根据上面的分析,不难知道,不同的产品都有着不同优点,在选择产品时,我们应该根据自己的需要来选择。

除此之外,还有很多性价比比较高的百万医疗险产品,有想要了解的可以点击测评原文查看:《十款值得买的热门医疗险》weixin.qq.275.com

2、住院医疗险

这种医疗险的特点是:低免赔、低保额。这种保险主要是用来报销门诊的,一般适用于年龄小的宝宝或是年龄大的老人。因为小孩子和老人的抵抗力比较弱,得病的概率比较大,所以,从这个角度上说,他们买这种保险的用处就比较大。

3、防癌医疗险

由于百万医疗险的投保年龄一般是0-60周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是只针对于癌症的相关内容的,这款保险就算是70多岁的老人也可以购买的,健康要求也比较松。比较适合年龄大的或者身体有一些疾病的人购买。

这种的价格受身体素质和年龄的影响较大,我整理了一些比较值得买的防癌医疗险产品,有需要的朋友可以收藏:《高性价比!十大值得买的防癌医疗险盘点!》weixin.qq.275.com

以上就是我对 "商业保险住院医疗险怎么进行理赔"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

里予第一步是要买低保费、全面保障的医疗险:平安保险公司隆重推出少儿成长医疗卡:身故、残疾5万;意外门诊5千;少儿重疾3万;住院医疗10万;自费药报销医保用药的20%(上海地区居民医保)。以上保障每人每年仅需求360元(0-2岁);180元(3-17岁)。第二步就是要买重大疾病和养老双合一的保险:既有高额重疾保障,又有高额养老金的保险。第三步是建议买高中、大学教育金、婚嫁金。可自主选择(投保人发生身故或一、二、三级残疾,可豁免保费,保单继续有效)。记住:交的钱小孩要能享受到,不要到80岁或百年之后才能拿回来;选择的险种要客户的利益第一的,保险公司利润压缩的产品。具体的计划需和你进行详细沟通,通过问卷调查以后,才能为你设计出来,希望能够加QQ聊。

里予第一步是要买低保费、全面保障的医疗险:平安保险公司隆重推出少儿成长医疗卡:身故、残疾5万;意外门诊5千;少儿重疾3万;住院医疗10万;自费药报销医保用药的20%(上海地区居民医保)。以上保障每人每年仅需求360元(0-2岁);180元(3-17岁)。第二步就是要买重大疾病和养老双合一的保险:既有高额重疾保障,又有高额养老金的保险。第三步是建议买高中、大学教育金、婚嫁金。可自主选择(投保人发生身故或一、二、三级残疾,可豁免保费,保单继续有效)。记住:交的钱小孩要能享受到,不要到80岁或百年之后才能拿回来;选择的险种要客户的利益第一的,保险公司利润压缩的产品。具体的计划需和你进行详细沟通,通过问卷调查以后,才能为你设计出来,希望能够加QQ聊。 -

🌷张哥🌷相对免赔额,是指保险合同中规定保险人承担赔偿责任的起点限额。在保险标的发生损失时,必须达到规定的金额,保险人才对全部损失承担赔偿责任,未达到规定金额时,保险人不予赔偿。其与绝对免赔额不同之处在于,当损失达到规定数额后,对规定数额下的损失部分也予赔偿。 举例:假如生病住院花了2万元,购买的医疗险产品相对免赔额是1万元,住院花费比免赔额高,这个时候保险公司是赔给你2万元不做任何扣除,假如住院花费在1万元以下保险公司是不赔的。 而如果同样是生病住院花了2万元,购买的医疗险产品是绝对免赔额1万元,那么这个时候保险公司赔付的是你的花费减去绝对免赔额,即保险公司赔给你1万元。同样住院花费在1万元以下保险公司不赔。 扩展资料: 保险公司设置免赔额的原因 1、可以降低保险公司所承担的风险,那么产品停售的风险也会降低。同时因为经营成本降低了,价格也可以压得更低。 2、小额理赔单数量巨大,如果不设定一个理赔门槛,保险公司会投入更多的人员完成理赔,成本较大。设定后可节省双方的保险理赔费用,这对双方均有益。 3、使投保人在增强责任心、减少事故发生的同时,从中享受到缴纳较低保险费的好处。 参考资料:百度百科——相对免赔额

🌷张哥🌷相对免赔额,是指保险合同中规定保险人承担赔偿责任的起点限额。在保险标的发生损失时,必须达到规定的金额,保险人才对全部损失承担赔偿责任,未达到规定金额时,保险人不予赔偿。其与绝对免赔额不同之处在于,当损失达到规定数额后,对规定数额下的损失部分也予赔偿。 举例:假如生病住院花了2万元,购买的医疗险产品相对免赔额是1万元,住院花费比免赔额高,这个时候保险公司是赔给你2万元不做任何扣除,假如住院花费在1万元以下保险公司是不赔的。 而如果同样是生病住院花了2万元,购买的医疗险产品是绝对免赔额1万元,那么这个时候保险公司赔付的是你的花费减去绝对免赔额,即保险公司赔给你1万元。同样住院花费在1万元以下保险公司不赔。 扩展资料: 保险公司设置免赔额的原因 1、可以降低保险公司所承担的风险,那么产品停售的风险也会降低。同时因为经营成本降低了,价格也可以压得更低。 2、小额理赔单数量巨大,如果不设定一个理赔门槛,保险公司会投入更多的人员完成理赔,成本较大。设定后可节省双方的保险理赔费用,这对双方均有益。 3、使投保人在增强责任心、减少事故发生的同时,从中享受到缴纳较低保险费的好处。 参考资料:百度百科——相对免赔额 -

设计汪现在的人们不怕小病小灾,就怕大病高费。你有这种意识真的很好,推荐你了解下平安保险的重大疾病险。它不仅覆盖了男性的胃癌、肺癌等高发癌症,还覆盖了女性的乳腺癌等女性特定癌症。195元起确实实惠,相信你经常买保险的话应该知道!

设计汪现在的人们不怕小病小灾,就怕大病高费。你有这种意识真的很好,推荐你了解下平安保险的重大疾病险。它不仅覆盖了男性的胃癌、肺癌等高发癌症,还覆盖了女性的乳腺癌等女性特定癌症。195元起确实实惠,相信你经常买保险的话应该知道! -

妍芙国家医保我国的医保都是保证续保的,这是他的其中一大优势,另外两个优势是: 优势 1:可带病投保 我们在购买商业医疗险的时候,一定会填写健康告知,如果身体条件不符合要求的话,是不可以投保的。但是医保不会因为你罹患过癌症或者严重的心脏类疾病就不让你买了。只要交了医保,去医院看病就可以报销。 优势2:长期有效 职工医保缴费满一定年限(例如广州是 15 年),达到退休年龄后就能终身享受医疗报销福利。 因此,医保是国家给每个人的保底尊严,我建议所有人都要参保。 还有一个险种,叫做税优健康险,是国家为了改善民生而推出的一项福利政策,合同条款中也是有保证续保的字样的。 税优健康险的独有优势是可以抵扣个税,我曾经在我的原创文章《2019税优健康险投保指南,保证续保可带病投保,哪款值得买?》中有详细的解答,在这里就不赘述了。 商业医疗保险在商业保险中,保证续保的意思是指保障期时,投保人提出续保申请,保险公司必须按照原条款、原约定费率继续承保。 续保条款怎么看? 不少医疗险的宣传介绍上都会写: 承诺可续保到99岁、可连续投保至102岁、续保年龄最高至80岁等等,但这些都仅仅是说明续保的要求,有这些并不代表你一定可以保证续保。 真正保证续保的医疗险产品,在合同条款里有“保证续保”四个字,并写明保证续保的时间,保证续保期内条款、费率不变,即使身体变差、发生理赔、产品停售也能续保。 现在市面上很多医疗险产品都把“保证续保”四个字写入了保险的合同之中,一般为3年、5年或6年的保障续保时期,在保证续保期内,不用担心涨价、停售,续保的主动权掌握在投保人的手中。 那我是不是只要挑选有“保证续保”的产品,其他的都不要呢? 也不是这样的,如果产品销量大,即使是一年期的产品,没有将“保证续保”写入合同中,我们也不用担心他会停售。因为它的销量足够支撑他继续存在下去。希望可以帮助到你,谢谢。

妍芙国家医保我国的医保都是保证续保的,这是他的其中一大优势,另外两个优势是: 优势 1:可带病投保 我们在购买商业医疗险的时候,一定会填写健康告知,如果身体条件不符合要求的话,是不可以投保的。但是医保不会因为你罹患过癌症或者严重的心脏类疾病就不让你买了。只要交了医保,去医院看病就可以报销。 优势2:长期有效 职工医保缴费满一定年限(例如广州是 15 年),达到退休年龄后就能终身享受医疗报销福利。 因此,医保是国家给每个人的保底尊严,我建议所有人都要参保。 还有一个险种,叫做税优健康险,是国家为了改善民生而推出的一项福利政策,合同条款中也是有保证续保的字样的。 税优健康险的独有优势是可以抵扣个税,我曾经在我的原创文章《2019税优健康险投保指南,保证续保可带病投保,哪款值得买?》中有详细的解答,在这里就不赘述了。 商业医疗保险在商业保险中,保证续保的意思是指保障期时,投保人提出续保申请,保险公司必须按照原条款、原约定费率继续承保。 续保条款怎么看? 不少医疗险的宣传介绍上都会写: 承诺可续保到99岁、可连续投保至102岁、续保年龄最高至80岁等等,但这些都仅仅是说明续保的要求,有这些并不代表你一定可以保证续保。 真正保证续保的医疗险产品,在合同条款里有“保证续保”四个字,并写明保证续保的时间,保证续保期内条款、费率不变,即使身体变差、发生理赔、产品停售也能续保。 现在市面上很多医疗险产品都把“保证续保”四个字写入了保险的合同之中,一般为3年、5年或6年的保障续保时期,在保证续保期内,不用担心涨价、停售,续保的主动权掌握在投保人的手中。 那我是不是只要挑选有“保证续保”的产品,其他的都不要呢? 也不是这样的,如果产品销量大,即使是一年期的产品,没有将“保证续保”写入合同中,我们也不用担心他会停售。因为它的销量足够支撑他继续存在下去。希望可以帮助到你,谢谢。 -

无双连续投保保费是按照申请连续投保时被保险人的年龄、有无社保情况和保额计算的,可以在产品详情页试算保费,根据被保险人所在年龄段、保额和有无社保情况查看对应的保费。

无双连续投保保费是按照申请连续投保时被保险人的年龄、有无社保情况和保额计算的,可以在产品详情页试算保费,根据被保险人所在年龄段、保额和有无社保情况查看对应的保费。 -

王虎医疗险包含住院医疗和意外医疗,健康险还有重疾这部分,重疾的保额买多少赔多少。欢迎您来电详询。

王虎医疗险包含住院医疗和意外医疗,健康险还有重疾这部分,重疾的保额买多少赔多少。欢迎您来电详询。 -

热心市民小程我也给孩子买了这个平安鑫利两全保险,分红型的,交了三年了都,最近越想越不合适,想退保。你想啊,咱们每年把钱把钱给存进去后立刻就被保险公司划走了,咱们想用的话还得通过申请什么的,太麻烦!而且买保险的说的好听,什么20年后可以连本金带什么的全取出来,可是20年时间可不短啊,谁知道到时会有什么变化,保险合同上对这一条可没有明文规定,到时给还是不给,还不是人家保险公司说了算? 这样说吧,如果我们把十万元存入银行,不说二十年死期,就按年利3%计算,一年就3000元,这就比保险公司每个两年返还的1400还有不确定的红利可观多了。 而且存进银行的钱随取随用,很方便,不用像保险一样再去通过什么业务员办理什么手续才能拿到钱,而且在规定的短时间内还必须得把钱还回去,否则等于咱们单方面撕毁合同,所遭受的经济损失当然还是咱们自己承担! 至于保险,全家都参加了医疗保险,对我们一般家庭来说,也就够了。 还有,不知道给你推销保险的业务员给你说没说。如果出现事故,需要保险公司理赔的话,如过你已经用过医保赔付,保险公司将不再理赔!就是说,我们只能在保险公司还有医疗保险,亦或是别的保险中选择一个来赔付!我们只有一方的赔付机会,那你说,咱们额外的参加这样的保险有什么意义? 更可恶的是,如果在超过合同的10天犹豫期退保的话,退回的钱有本金的一半就不错了!所以对于退保的人来说,损失是巨大的,所以好多人都不敢轻易退保,简直就是骑虎难下!想退保,自己就会损失惨重!这样,分明就是上了贼船不由人了,不想被扣钱的话,就只好被人家牵着鼻子走,每年都乖乖的交钱!我现在深感买到的不是保险,而是风险! 因为没有人能保证20年后的世界是什么样的。还是把钱放到自己口袋里比较放心。

热心市民小程我也给孩子买了这个平安鑫利两全保险,分红型的,交了三年了都,最近越想越不合适,想退保。你想啊,咱们每年把钱把钱给存进去后立刻就被保险公司划走了,咱们想用的话还得通过申请什么的,太麻烦!而且买保险的说的好听,什么20年后可以连本金带什么的全取出来,可是20年时间可不短啊,谁知道到时会有什么变化,保险合同上对这一条可没有明文规定,到时给还是不给,还不是人家保险公司说了算? 这样说吧,如果我们把十万元存入银行,不说二十年死期,就按年利3%计算,一年就3000元,这就比保险公司每个两年返还的1400还有不确定的红利可观多了。 而且存进银行的钱随取随用,很方便,不用像保险一样再去通过什么业务员办理什么手续才能拿到钱,而且在规定的短时间内还必须得把钱还回去,否则等于咱们单方面撕毁合同,所遭受的经济损失当然还是咱们自己承担! 至于保险,全家都参加了医疗保险,对我们一般家庭来说,也就够了。 还有,不知道给你推销保险的业务员给你说没说。如果出现事故,需要保险公司理赔的话,如过你已经用过医保赔付,保险公司将不再理赔!就是说,我们只能在保险公司还有医疗保险,亦或是别的保险中选择一个来赔付!我们只有一方的赔付机会,那你说,咱们额外的参加这样的保险有什么意义? 更可恶的是,如果在超过合同的10天犹豫期退保的话,退回的钱有本金的一半就不错了!所以对于退保的人来说,损失是巨大的,所以好多人都不敢轻易退保,简直就是骑虎难下!想退保,自己就会损失惨重!这样,分明就是上了贼船不由人了,不想被扣钱的话,就只好被人家牵着鼻子走,每年都乖乖的交钱!我现在深感买到的不是保险,而是风险! 因为没有人能保证20年后的世界是什么样的。还是把钱放到自己口袋里比较放心。 -

Z今天先给大家彻底讲解一下健康安全险的报销问题,以及好医保·终身重疾险和好医保·长期医疗险的区别。 1.我患上了重病,哪个保险能帮我垫付治疗费呢? 重疾险:确诊就给钱。只要满足条件,保额多少赔多少。 医疗险:实报实销,看病花多少给多少,花完再凭发票报销。 2.我买了好多份保险,其他保险也赔了我些钱,你们还能给我付医疗费吗? 重疾险:不管买多少个重疾险,只要符合条件,都可以重复赔付,多出来的钱拿去旅游都可以。 医疗险:不支持重复报销,如果A公司已全部报销,B公司将不再报销。 3.生病着急用钱呀,保险公司赔付的钱,什么时候能给到我呢? 重疾险:只要你确诊,我立马给你钱!拿着钱去看病,心里不慌。 医疗险:你治病后,再拿着发票等资料来找我,属于保险责任的,我就给你钱。 4.我只是生小病,也能帮我付医疗费吗? 重疾险:只针对特定重大疾病及部分轻症进行赔付。(PS:终身重疾险的条款里说的轻症,不是感冒发烧这样的“轻症”,可能已经是我们以为的大中型病症了哦,具体疾病范围可以看保险条款。) 医疗险:没有疾病种类限制,大病小病符合条件都可以报销,感冒发烧也能报。 5.重疾险或医疗险,只买其中一种就够了吗? 当然不是!两种保险互为补充。 6.终身重疾险和长期医疗险,哪个更重要? 都很重要!终身重疾险赔付金额高,可以为你提升抵抗大型健康风险的能力;长期医疗险覆盖的疾病范围更广,可以作为社保的补充,为你分担日常大部分的医疗开销。 7.我没有社保/我只有新农合/我在异地工作,可以买终身重疾险和长期医疗险吗? 可以买。唯一要注意的就是年龄限制,支付宝里面的好医保终身重疾险仅限45周岁以下人群参保;好医保长期医疗险仅限60周岁以下人群参保。所以买的时候要看是否符合条件。 上面的几问几答大概解决了一些朋友的疑惑,对于自己充足的人来说,长期医疗险跟重疾险都要买,重疾险可以解决大病当前的困难,后续治疗还是需要长期医疗险。

Z今天先给大家彻底讲解一下健康安全险的报销问题,以及好医保·终身重疾险和好医保·长期医疗险的区别。 1.我患上了重病,哪个保险能帮我垫付治疗费呢? 重疾险:确诊就给钱。只要满足条件,保额多少赔多少。 医疗险:实报实销,看病花多少给多少,花完再凭发票报销。 2.我买了好多份保险,其他保险也赔了我些钱,你们还能给我付医疗费吗? 重疾险:不管买多少个重疾险,只要符合条件,都可以重复赔付,多出来的钱拿去旅游都可以。 医疗险:不支持重复报销,如果A公司已全部报销,B公司将不再报销。 3.生病着急用钱呀,保险公司赔付的钱,什么时候能给到我呢? 重疾险:只要你确诊,我立马给你钱!拿着钱去看病,心里不慌。 医疗险:你治病后,再拿着发票等资料来找我,属于保险责任的,我就给你钱。 4.我只是生小病,也能帮我付医疗费吗? 重疾险:只针对特定重大疾病及部分轻症进行赔付。(PS:终身重疾险的条款里说的轻症,不是感冒发烧这样的“轻症”,可能已经是我们以为的大中型病症了哦,具体疾病范围可以看保险条款。) 医疗险:没有疾病种类限制,大病小病符合条件都可以报销,感冒发烧也能报。 5.重疾险或医疗险,只买其中一种就够了吗? 当然不是!两种保险互为补充。 6.终身重疾险和长期医疗险,哪个更重要? 都很重要!终身重疾险赔付金额高,可以为你提升抵抗大型健康风险的能力;长期医疗险覆盖的疾病范围更广,可以作为社保的补充,为你分担日常大部分的医疗开销。 7.我没有社保/我只有新农合/我在异地工作,可以买终身重疾险和长期医疗险吗? 可以买。唯一要注意的就是年龄限制,支付宝里面的好医保终身重疾险仅限45周岁以下人群参保;好医保长期医疗险仅限60周岁以下人群参保。所以买的时候要看是否符合条件。 上面的几问几答大概解决了一些朋友的疑惑,对于自己充足的人来说,长期医疗险跟重疾险都要买,重疾险可以解决大病当前的困难,后续治疗还是需要长期医疗险。 -

阳光小子注意看电子保单

阳光小子注意看电子保单 -

呦呦鹿鸣朋友,医疗险是医疗险,重疾是重疾,这不是同一个概念的啊,买什么赔什么,买多少赔多少…… 重疾肯定是要买的,必须要买,肯定要买的,毫无疑问!有什么需要。。。希望对你有帮助,望采纳!

呦呦鹿鸣朋友,医疗险是医疗险,重疾是重疾,这不是同一个概念的啊,买什么赔什么,买多少赔多少…… 重疾肯定是要买的,必须要买,肯定要买的,毫无疑问!有什么需要。。。希望对你有帮助,望采纳!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04