优质回答

小秋阳说保险-北辰

中国人寿旗下的鑫福年年这款保险产品是一款年金险。如果对鑫福年年这款产品感兴趣,想看看它的测评内容的话,可以看这篇文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

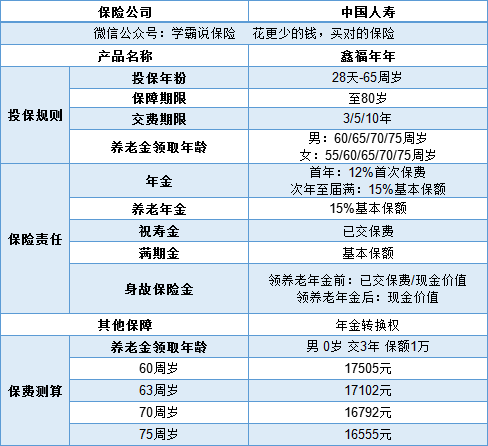

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,产品具体的保险责任一起看下图:

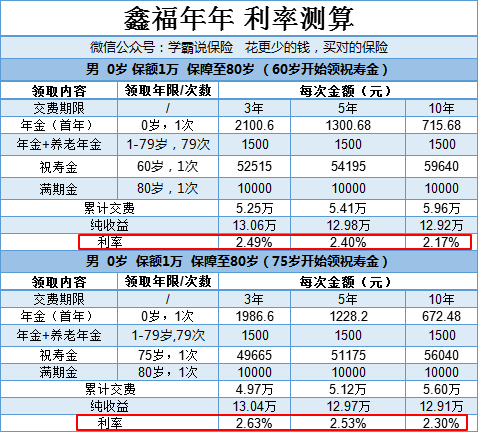

我们决定购买一款年金保险,很多时候是因为这款产品的利率令人满意。

由于利率结果受交费期限和祝寿金开始领取的年龄这两方面的影响,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从表格中最后的利率结果我们可以得出一个结论,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。上面的测算是以1万保额来做的,假如想获得更高的收益,就可以买多点保额。

综合结果来说,鑫福年年的利率表现并不抓人眼球。因为目前市面上最高的预定利率是4.025,相比之下鑫福年年就有点不够看了。如果想知道高利率的年金险有哪些的话,可以看看我最近整理好的年金险入手推荐指南:《十大值得买的年金险大盘点!》weixin.qq.275.com

年金险有一些缺点,鑫福年年同是年金险,这些缺点也存在。如果想要避免踩前人的坑,那这篇文章肯定能帮你避开:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "想问下中国人寿推出的鑫福年年保险的利益和弊端"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:想问下中国人寿推出的鑫福年年保险的利益和弊端

-

🛍yumi&baby🍭您好,来我们公司我帮你订制,

🛍yumi&baby🍭您好,来我们公司我帮你订制, -

兔仙森已经买了吗?

兔仙森已经买了吗? -

D胡兄其实这款保险或者说这类保险并不合算,本人以中国人寿公布的官方案例,用公式计算后其收益为2%左右,而你的本金则被其长期套牢,10年退保可能连本都回不来,20年也是收益惨淡,计算方法如下: 取30岁男,年交10万,交5年,共50万;60岁领取祝寿金(本金)。 该保险利益如下: 1、30岁立即返回1.2万; 2、31-79岁每年领生存金10212.4元; 3、60岁领取祝寿金(本金)50万; 4、80岁满期祝寿金68083元 每年实际交费=当年交费-当年返回;实际交费=每年实际交费 利息; 计算如下: 因为其第1年返回与后四年不同,因此分开计算: 第1年实际交费=10万-1.2万(当年返回)=8.8万;按5%复利计算,5年后本息合计=8.8万×1.05^5(5次方)=112 312.7775; 后四年每年实际交费=10万-10212.4=89787.6;查询年金终值系数表;4年后按5%利息得4.31;即后4年交费在5年交费期满时可得本息=89797.6×4.31=387027.65; 合计5年交满实际投入为112 312.7775 387027.65=499340.4335;即约等于49.9万万。 也就是说:从交费期满开始到60岁返本止,其每年保证收益每年仅=10212.4(每年生存金)/49.9万=2.047% 以过去10年的银行定期利率来说,这个收益实在不高。 再来说说其60岁后的收益,按客户5年交费期满实际投入49.9万,5%年收益,25年后60岁时可得=49.9万×(1.05)^25(25次方)=1689791.115508≈168.98万 另外,每年生存金有10212.4,查阅年金终值系数表,25年5%收益为47.727,年金总收益=10212.4*47.727=487407.2148≈48.7万 即该保险60岁时保证收益=48.7万 50万(祝寿金)=98.7万 168.98万和98.7万的差距应该一目了然。 因此,可得结论该保险收益偏低,鑫福年年已经是我看到这类保险中最好的产品,也就是说如果你们是偏重理财,那么就不必买了。 其实这款保险或者说这类保险并不合算,本人以中国人寿公布的官方案例,用公式计算后其每年收益仅为2%左右,而你的本金则被其长期套牢,10年退保可能连本都回不来,20年也是收益惨淡 大家要注意所谓的每年高额返回是基于保额的,一定要换算成保费的,不要被保险公司的文字游戏忽悠了

D胡兄其实这款保险或者说这类保险并不合算,本人以中国人寿公布的官方案例,用公式计算后其收益为2%左右,而你的本金则被其长期套牢,10年退保可能连本都回不来,20年也是收益惨淡,计算方法如下: 取30岁男,年交10万,交5年,共50万;60岁领取祝寿金(本金)。 该保险利益如下: 1、30岁立即返回1.2万; 2、31-79岁每年领生存金10212.4元; 3、60岁领取祝寿金(本金)50万; 4、80岁满期祝寿金68083元 每年实际交费=当年交费-当年返回;实际交费=每年实际交费 利息; 计算如下: 因为其第1年返回与后四年不同,因此分开计算: 第1年实际交费=10万-1.2万(当年返回)=8.8万;按5%复利计算,5年后本息合计=8.8万×1.05^5(5次方)=112 312.7775; 后四年每年实际交费=10万-10212.4=89787.6;查询年金终值系数表;4年后按5%利息得4.31;即后4年交费在5年交费期满时可得本息=89797.6×4.31=387027.65; 合计5年交满实际投入为112 312.7775 387027.65=499340.4335;即约等于49.9万万。 也就是说:从交费期满开始到60岁返本止,其每年保证收益每年仅=10212.4(每年生存金)/49.9万=2.047% 以过去10年的银行定期利率来说,这个收益实在不高。 再来说说其60岁后的收益,按客户5年交费期满实际投入49.9万,5%年收益,25年后60岁时可得=49.9万×(1.05)^25(25次方)=1689791.115508≈168.98万 另外,每年生存金有10212.4,查阅年金终值系数表,25年5%收益为47.727,年金总收益=10212.4*47.727=487407.2148≈48.7万 即该保险60岁时保证收益=48.7万 50万(祝寿金)=98.7万 168.98万和98.7万的差距应该一目了然。 因此,可得结论该保险收益偏低,鑫福年年已经是我看到这类保险中最好的产品,也就是说如果你们是偏重理财,那么就不必买了。 其实这款保险或者说这类保险并不合算,本人以中国人寿公布的官方案例,用公式计算后其每年收益仅为2%左右,而你的本金则被其长期套牢,10年退保可能连本都回不来,20年也是收益惨淡 大家要注意所谓的每年高额返回是基于保额的,一定要换算成保费的,不要被保险公司的文字游戏忽悠了 -

Miss.朵儿80岁后,鑫帐户里有元的钱,但这个钱是预期收益,你想想这个钱每年一万,五年五万放在手里,你不是也是花了,但你放在保险公司,日计息,月复利,年滚存,相信利滚利是你无法想像的,这是为了你老了存起的一笔不小的养老金,你想是吧,把心放在肚子里,不要想太多,啊!

Miss.朵儿80岁后,鑫帐户里有元的钱,但这个钱是预期收益,你想想这个钱每年一万,五年五万放在手里,你不是也是花了,但你放在保险公司,日计息,月复利,年滚存,相信利滚利是你无法想像的,这是为了你老了存起的一笔不小的养老金,你想是吧,把心放在肚子里,不要想太多,啊! -

天使是女孩我也是,买了两万,也想退,真划不来,不晓得还交不交

天使是女孩我也是,买了两万,也想退,真划不来,不晓得还交不交 -

容颜当然可以了,它就是一款养老保险

容颜当然可以了,它就是一款养老保险 -

ミス Wednesday缴费1年,退保只能拿到现金价值与万能账户的固定返还和分红,总额都退不到,具体需要咨询代理人。 大家都知道对于人寿险,尤其是长期寿险,如果退保的话,对投保人来说是得不偿失的,所以说想要退保的话可以咨询专家如何才能降低退保的损失。 由于保险行业的特性,保险公司在卖出一张保单后,主要成本(业务员的佣金、保单的维护等)一般产生在承保之后的头两三年,所以当保险合同订立后如果投保人中途退保,尤其是在前两三年退保,投保人将承担大部分的经济损失,而保险公司只会退还保单的现金价值。 一是利用宽限交费期推迟交费。对于长期寿险产品,保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。 如果60天内仍无法交费,投保人还可以利用两年的宽限期,但在两年之内,保单处于失效状态,投保人可在有交费能力时申请恢复保单,保单效力不变。这种方式主要是可以让投保人有较长的时间来审视手中的保单是否适合自己,不会出现缴费之后反悔从而造成较大退保损失的情形。 扩展资料: 办理退保要注意以下几点: 申请退保的资格人为投保人。如果被保险人申请办理退保,须取得投保人书面同意,并由投保人明确表示退保金由谁领取。 投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。 退保人在办理退保时要提供以下文件: (1)投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书; (2)有效力的保险合同及最后一次缴费凭证; (3)投保人的身份证明; (4)委托他人办理的,应当提供投保人的委托书、委托人的身份证。 为了维护保险人或被保险人的利益,在下列条件下,投保人或被保险人不能办理退保手续: (1)已发生伤残医疗赔付的保单; (2)已到生存领取期的保单(投保人已完成缴费义务,避免投保人为了自己的利益,损害被保险人的利益)。 参考资料来源:百度百科-退保

ミス Wednesday缴费1年,退保只能拿到现金价值与万能账户的固定返还和分红,总额都退不到,具体需要咨询代理人。 大家都知道对于人寿险,尤其是长期寿险,如果退保的话,对投保人来说是得不偿失的,所以说想要退保的话可以咨询专家如何才能降低退保的损失。 由于保险行业的特性,保险公司在卖出一张保单后,主要成本(业务员的佣金、保单的维护等)一般产生在承保之后的头两三年,所以当保险合同订立后如果投保人中途退保,尤其是在前两三年退保,投保人将承担大部分的经济损失,而保险公司只会退还保单的现金价值。 一是利用宽限交费期推迟交费。对于长期寿险产品,保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。 如果60天内仍无法交费,投保人还可以利用两年的宽限期,但在两年之内,保单处于失效状态,投保人可在有交费能力时申请恢复保单,保单效力不变。这种方式主要是可以让投保人有较长的时间来审视手中的保单是否适合自己,不会出现缴费之后反悔从而造成较大退保损失的情形。 扩展资料: 办理退保要注意以下几点: 申请退保的资格人为投保人。如果被保险人申请办理退保,须取得投保人书面同意,并由投保人明确表示退保金由谁领取。 投保人申请退保,合同生效满两年的,保险公司收到退保申请后退还保单现金价值;缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人。 退保人在办理退保时要提供以下文件: (1)投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书; (2)有效力的保险合同及最后一次缴费凭证; (3)投保人的身份证明; (4)委托他人办理的,应当提供投保人的委托书、委托人的身份证。 为了维护保险人或被保险人的利益,在下列条件下,投保人或被保险人不能办理退保手续: (1)已发生伤残医疗赔付的保单; (2)已到生存领取期的保单(投保人已完成缴费义务,避免投保人为了自己的利益,损害被保险人的利益)。 参考资料来源:百度百科-退保 -

丽美文印人寿保险的鑫福年年保险属于理财型保险,建议先有基础保障前提下考虑理财类保险。同时作为市场中的一款不属于一类产品。

丽美文印人寿保险的鑫福年年保险属于理财型保险,建议先有基础保障前提下考虑理财类保险。同时作为市场中的一款不属于一类产品。 -

五月菜保险买了就不要想着取保费出来,这种险每年返的什么生存金呀也不要动,存在保险公司,得二十年以后(越过得久这笔钱越多,管这笔钱叫本金吧)就可以每年拿利息出来花,每年拿出来的钱不超过保险公司每年产生的利息就可以每年吃利息,超过了本金就少了,以后吃的利息就少了。

五月菜保险买了就不要想着取保费出来,这种险每年返的什么生存金呀也不要动,存在保险公司,得二十年以后(越过得久这笔钱越多,管这笔钱叫本金吧)就可以每年拿利息出来花,每年拿出来的钱不超过保险公司每年产生的利息就可以每年吃利息,超过了本金就少了,以后吃的利息就少了。 -

树珍咋就后悔了,你说说看,我可以帮你解答一下

树珍咋就后悔了,你说说看,我可以帮你解答一下

展开 更多回答(10)

- 上一篇: 平安人寿百万任我行的特性是什么

- 下一篇: 想买定期寿险,求推荐?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03