小秋阳说保险-北辰

太平人寿新推出了一款两全保险——太平福禄安心。这名字一听就有种产品让人放心的感觉。那么,这款太平福禄安心究竟有什么亮眼的地方呢,真的是一匹“黑马”吗?

且慢,开始前,我们先来看下这篇,让你快速了解太平福禄安心的保障内容: 《「2021太平福禄安心」值得买吗?2分钟带你了解》weixin.qq.275.com

《「2021太平福禄安心」值得买吗?2分钟带你了解》weixin.qq.275.com

一、太平福禄安心亮点

学姐已经贴心为大家准备好太平福禄安心的产品形态图了:

由图可见,太平福禄安心有完整的重疾、中症和轻症保障。赔付的保额分别是100%、40%和20%。如此看来,太平福禄安心除了基本保障以外,就没有比较能打的地方了。

其实不然,深入了解后,学姐还发现了太平福禄安心的这些优点:

1.轻症覆盖的病种多,赔付且高达6次

目前市面上的产品很多都做不到赔付次数这么多,而且保障病种也达不到这个数。而且太平福禄安心的轻症包含40种疾病且赔付次数高达6次。

其实要经过对比才会知道,太平福禄安心的轻症保障是比较突出:《全国136款热门重疾的对比表大全》weixin.qq.275.com

2. 特定疾病覆盖全面

太平福禄安心不单单有“重症+中症+轻症”的基本保障。而且还能够自由选择是否附加特定疾病保障,包括男性、女性、少儿特疾。18岁以内如果患的疾病属于少儿高发特定疾病,则可获得额外20%的基本保额,然后18岁以上患有男性/女性特定疾病的人也可以获得额外20%的保额赔付。

太平福禄安心有针对性的对不同性别、年龄设置有不同的保障。未成年时做好少儿高发疾病保障,长大后也可以更好的应对女性或男性特定疾病风险,对不同的群体都能友好的体贴照顾。在特定疾病保障方面,太平福禄安心的表现出众!

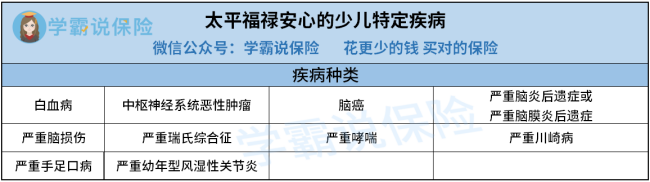

以下是太平福禄安心包含的的少儿高发疾病:

根据数据显示,呼吸道疾病是0-14岁儿童的高发传染性疾病。其中手足口病是占比非常大的疾病,并且常见于3-6岁人群。像这些具有高发性的常见少儿特疾,太平福禄安心都有覆盖到,值得点赞。

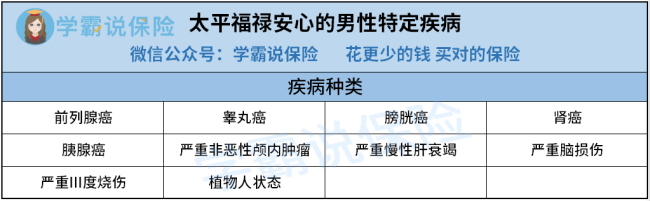

接下来看看男性的高发特定疾病:

国家癌症中心最新数据显示,我国每年新发癌症病例约392.9万例,发病率接近世界平均水平;我国的癌症死亡高于世界平均水平,每年因为癌症死亡的病例多达233.8万。

当中,前列腺癌在我们国家的男性恶性肿瘤发病率很高,排名位居第六。太平福禄安心男性特疾3大高发的癌症都有覆盖到,比如:前列腺癌、膀胱癌和胰腺癌。在男性特疾方面,太平福禄安心还是很出色的,对男性特疾癌症感兴趣的小伙伴可以考虑购买!

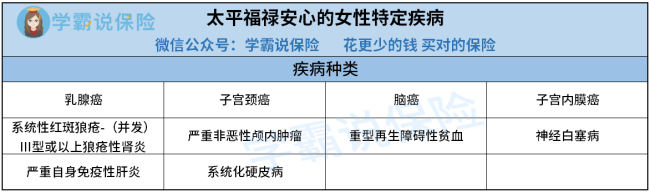

再来看看女性的高发特定疾病包含了什么:

相信大家对乳腺癌和子宫颈癌都很熟悉,经常能在人们口中听说。女性恶性肿瘤的首位发病率是乳腺癌,所以有“粉红杀手”之称,到目前为止,专家们也还没找到导致乳腺癌的准确原因。而且,子宫颈癌较多集中于34-48岁女性上,是妇科最为常见的恶性肿瘤。

这么说来,太平福禄安心能够为生活中常见的和理赔数据中高赔付率的疾病提供保障。

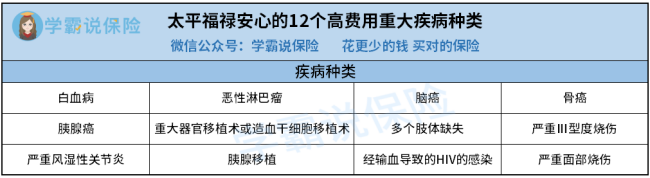

3. 高费用的疾病能获得更高的赔付

如果在60岁以前,被保险人罹患了图表上的疾病且符合理赔标准,这样的话,就能够获得额外赔付20%基本保额。简单举个栗子,要是李先生确诊了恶性淋巴瘤,加上原保险费的100%赔偿,最高可以得到120%的赔偿。

一般而言,老年期抵抗力下降,患病的机率也会增加,太平福禄安心重疾险的保障在60岁前都有,这一点就很优秀!

4. 满期可以返还保额

如果被保险人没有得任何疾病,只要满期太平福禄安心就能返还高达120%的保额。这样也无需担心钱会被浪费,在晚年时期,还能用来养老呢。

二、太平福禄安心的不足之处:

1.赔付要求高

尽管轻症达到6次多次赔付,但要得到赔付,要求仍然十分苛刻。学姐举一个例子吧:

太平福禄安心重大疾病保险对原位癌有很高要求,一定要已经接受了病灶手术治疗,得到固定组织的明确诊断才能赔偿。

三、太平福禄安心值得购买吗

太平福禄安心重疾险保障丰富,全面且多样,能满足不同群体的需求,是个很不错的选择。太平福禄安心是两全保险,尽管保险期间没有生病,但是等到合约满期,也能得到1.2倍的赔偿金。即使太平福禄安心在赔付要求上有点缺陷,但总体上来说还是很不错的。

太平福禄安心的保障范围广,还是两全险,保费自然不会低。若是小伙伴觉得保费太贵了,没法承担,可以参考以下性价比较高的产品:《还在找便宜好价的重疾险吗?看这里就对了!》weixin.qq.275.com

以上就是我对 "太平福禄20重疾险的预审核时间是久"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 有哪些保险公司的综合名次位列前拾的

- 下一篇: 同方全球同佑e生(牛保保)优缺点?每年花多少钱?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

最新问题

最新问题

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-15

-

07-14