小秋阳说保险-北辰

前段时间停售热潮后,重疾险市场沉静了两周后“重新出发”,不少的保险公司争相推出新品!学姐今天要给各位测评的产品是华泰人寿的福佑金生重疾险,新规下隆重推出的新定义重疾能不能入手,答案马上揭晓~

一、福佑金生保障究竟如何?

这款新推出的福佑金生重疾险表现如何呢?一起往下看看:

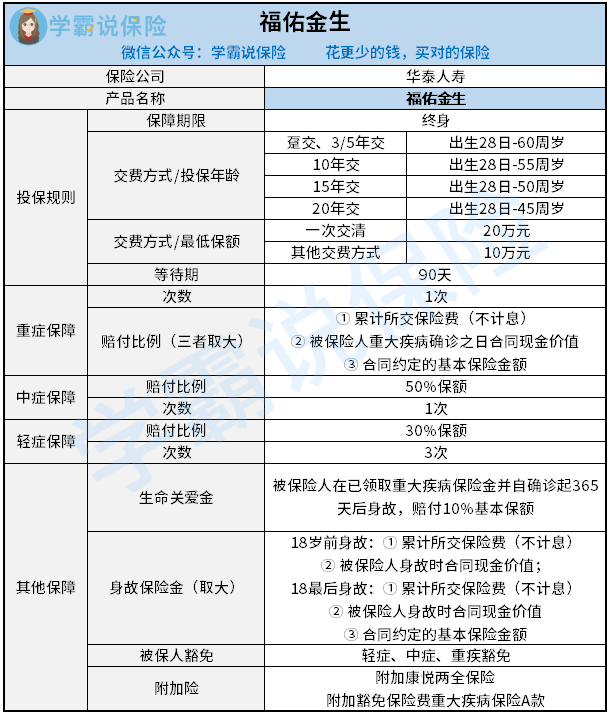

首先第一步学姐先简单介绍一下福佑金生的保障内容有哪些,让大家对它有个大概的了解。从上图表可以看出,福佑金生投保规则的复杂程度不止一点点。投保年龄、最低保额与缴费方式是两两相互挂钩的,投保年龄大,缴费期限的选择就具有一定的局限性,而且选择不同的缴费期,投保的最低保额也不一样,一次性交清保费的最低保额是20万元,期缴保费则只有10万元。

福佑金生的具体保障内容都在这里啦:在重疾、中症和轻症保障齐全的基础上,福佑金生还特别添设了“生命关爱金”,达成了“已领取重疾保险金”和“确诊重疾起的365天后身故”两个条件的被保人,福佑金生会额外给付10%基本保额的生命关爱金。

“身故保险金”和“被保人豁免”的责任也在福佑金生保障范围内,有需要的话还能选择附加康悦两全保险、豁免保险费重大疾病保险A款,能使保障变得更全面。

福佑金生更详细的测评,可以看这篇文章: 《华泰人寿福佑金生重疾险怎么样?这些缺陷要万分留意!》weixin.qq.275.com

《华泰人寿福佑金生重疾险怎么样?这些缺陷要万分留意!》weixin.qq.275.com

二、福佑金生居然有这些缺陷!

1、福佑金生的投保规则灵活性不高

学姐在上面就说过,福佑金生的投保规则繁琐,换句话说也就是有诸多限制!虽然交费期限可以选择,但要想分期较久,必须要符合相应的年龄要求。比如:选择15年缴费期的,被保人一定要在50岁之前投保才通过。对于超过了年龄但是想长期缴费的人群来说是很有局限性的。

除此之外,福佑金生仅有20年的最长缴费期限,与市面上最长缴费期限30年相比差了一些,短了10年时间,投保人每年的缴费压力会大很多,这对经济状况比较紧张的人来说就没那么好了。

2、福佑金生缺少重疾额外赔保障

在重疾保障上,福佑金生的赔付比例与优秀的重疾险相比并没有什么竞争优势。像复星联合的新定义重疾险福加特,在60周岁前罹患重疾的话,还将获得100%基本保额的额外赔付。也就是说在相同的情况下,福特加的赔付比例高了福佑金生1倍,一共赔200%基本保额。被保险人既可以将这额外赔付的保险金作为医疗费用,也可以用于家庭的日常支出。福加特重疾险的其他保障内是否也像重疾险保障一样这么好呢?看了这篇测评你就知道:《复星联合福特加重疾险性价比高不高?我劝你慎重选择》weixin.qq.275.com

另外,福佑金生有一个非常可惜的点,就是它缺少了重疾额外赔付,无论确诊重疾时被保险人是几岁,都只能获得100%基本保额的赔付。

3、福佑金生没有涵盖高发重疾二次赔保障

尽管福佑金生有生命关爱金以及身故保险金等其他保障,还能额外附加别的一些险种,不过复发率比较高的疾病二次赔付保障还是没有。正如恶性肿瘤二次赔”和“心脑血管疾病二次赔付”这两个保障。癌症和心脑血管具有较高的复发率,尤其容易治疗后3-5内复发。二次赔还是比较必要的,癌症和心血管疾病高危人群可以考虑附加。

《「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!》weixin.qq.275.com

《「心脑血管二次赔」实用性如何,买重疾险时有必要附加吗?》weixin.qq.275.com

其中,癌症和心脑血管二次赔付比较重要,大家要尽可能附加上,如果对此还不清楚的小伙伴,一定要看这篇文章:福佑金生刚好没有类似的保障责任,对于比较看重二次赔保障的人群没有了选择的权利。相对来说,福佑金身的基础保障如出一辙、表现普通,而额外保障方面谈不上最优,要是想买到更加优质的保险产品,不妨看看这篇:《新定义重疾险大pk,这是十款脱颖而出!》weixin.qq.275.com

以上就是我对 "华泰人寿福佑金生重疾险如何买?靠谱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 哮喘保险1026146Z空间

- 下一篇: 恒大人寿的恒大万年欣重疾险2021两全保险是税优

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

-

02-26

最新问题

最新问题

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01

-

04-01