小秋阳说保险-北辰

最近,第五批国家组织药品集采中选结果正式公布,61种药品采购成功,平均降价56%。这些集采降价的药品就包括有高血压、糖尿病等常见病用药。

根据调查显示,中国35-75岁的成年人中有将近2亿人,也就是约3位成年人中就有1例高血压患者。

患有高血压就容易引起心脑血管疾病,所以很大一部分重疾险对高血压患者投保这些事都设定了些限制措施。

被确诊高血压,是否还能像正常人那样投保信泰人寿达尔文5号焕新版呢?今天学姐就跟大家分析一下!

开始之前,大家应该先搞清楚别的重疾险和达尔文5号焕新版之间的不同之处:

《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

一、高血压人群能买达尔文5号焕新版吗?

我们在买健康险之前都要先进行健康告知,也就是自己提供一份身体状况的调查问卷报告。

遇到要进行健康告知,不用考虑太多,根据他们的问题,如实进行回答就行了。

可要据实相告啊,不然在赔偿时后果自负!

更多顺利通过健康告知的小秘诀,学姐总结在这里了:

《投保时,健康告知有什么小技巧?》weixin.qq.275.com

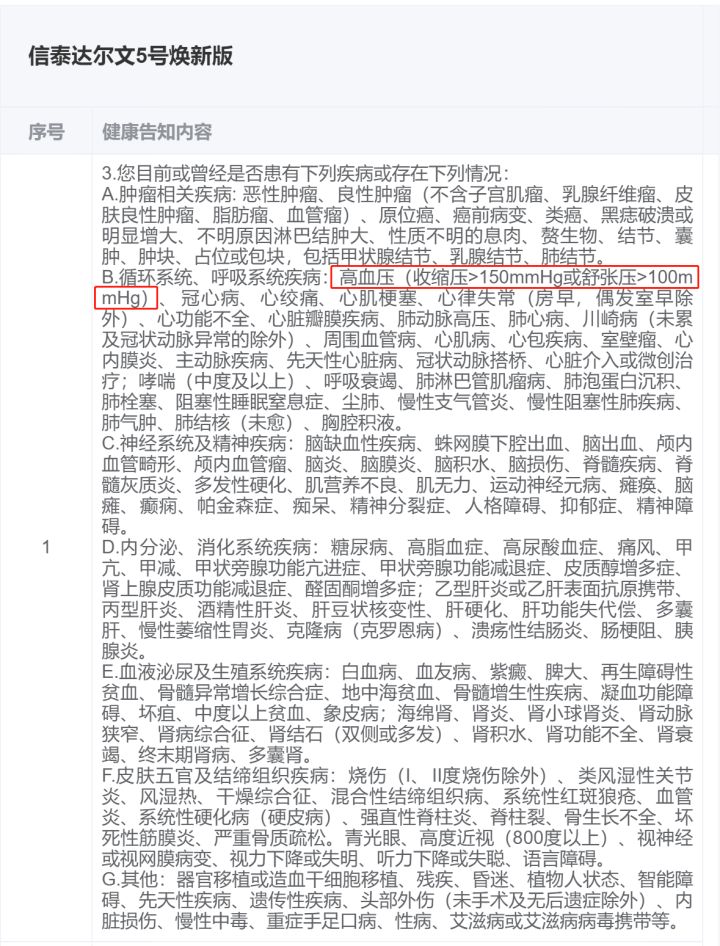

达尔文5号焕新版的健康告知,已经明确规定了高血压人群是否符合购买条件:

不难发现,想要购买达尔文5号的高血压患者,健康告知是这样要求的:

高血压患者的收缩压大于150mmHg或者舒张压大于100mmHg,就需要进行人工核保。

如果人工核保最终结果显示失败,也许会把投保人的被拒保记录留下,对后期的其他保险购买无益处。

所以,只要高血压患者的收缩压不大于150mmHg或者舒张压不大于100mmHg,就还是可以投保达尔文5号焕新版的。

那么达尔文5号焕新版的性价比怎么样,值得买吗?学姐这就给大家做个全面分析~

二、达尔文5号焕新版性价比怎么样?值得买吗?

就不说其它的了,学姐先将达尔文5号焕新版的保障内容图送上:

信泰人寿推出的达尔文5号焕新版的投保年龄范围是0-55周岁,有保至70周岁和保终身这两个保障期限选择。

达尔文5号焕新版的保障方面做的很完美,学姐来为大家一一分析:

1、疾病保障的额外赔付相当给力

不难发现,在轻症、中症和重疾方面达尔文5号焕新版配备了额外赔付保障,加大了赔付力度,超赞!

遵循保险合同规定被保险人没到60周岁前,第一次诊断轻症,会额外理赔10%保额;第一次被诊断得了中症,能额外理赔15%保额;首次确诊重疾,更是可额外赔付80%保额!

要是老王在30岁的时候,买了30万保额的达尔文5号焕新版,在58岁时首次确诊重疾,就可获赔基本保额30万+重疾额外赔24万=54万。

赔付力度还是很大的!

2、可选心脑血管疾病二次赔

根据临床调查研究表明,高血压患者出现脑血管疾病占据了全部脑血管病患者的70%,其患脑血管病的几率更是正常血压者的32倍。

如果血压比起正常人偏高的人群,则需要对心脑血管疾病的保障要更加注意了。

达尔文5号焕新版提供了心脑血管疾病二次赔,允许赔付150%保额,这项保障对于被保人来说挺好的。

坦白说,心脑血管疾病的医治费用挺高昂的,对于普通家庭来说还是难以承受的。

3、可选恶性肿瘤二次赔

除了心脑血管疾病,达尔文5号焕新版还可选恶性肿瘤二次赔。

众所周知,恶性肿瘤的发生率和复发率都极高,大约有六成的恶性肿瘤病患完成收术后还会复发。

从我国医疗质量和诊疗能力来看,确实都在提升,这五年我国的癌症患者生存率达到40.5%。

因此,有恶性肿瘤二次赔保障的达尔文5号焕新版也就更加符合长期抗癌的需求。

由于篇幅的关系,学姐在这篇文章里做了更多关于达尔文5号焕新版的测评,感兴趣的朋友不妨来看看:

《达尔文5号焕新版好不好?看完这三点你就知道了》weixin.qq.275.com

总结:只要你的收缩压不大于150mmHg或者舒张压不大于100mmHg,就有机会投保达尔文5号焕新版。此外,达尔文5号焕新版的保障内容也对消费者非常友好,可选保障种类繁多,学姐推荐大家购买!

以上就是我对 "高血压病人投保信泰人寿达尔文5号焕新版5年后出险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

最新问题

最新问题

-

01-17

-

01-17

-

01-16

-

01-16

-

01-13

-

01-13

-

01-13

-

01-13

-

01-13

-

01-12