小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险时最好多对比几款产品,认真考虑,尽量避免因退保造成经济损失的事情发生,就好比这几款产品,在购买的时候一定要认真考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

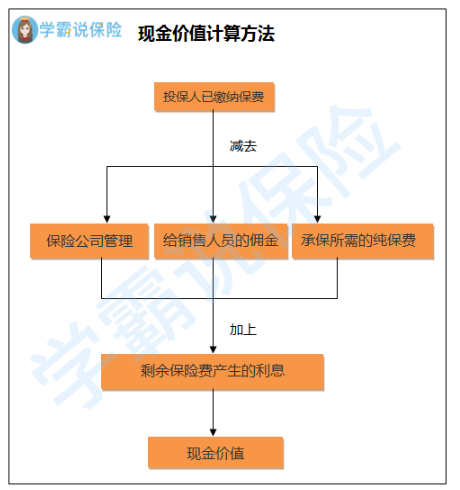

只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有一部分人买保险不会慎重考虑,很随便就买下来了,但是后来又因为种种原因想要退保。那么退保的时候就要认真一点了,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,如果退保就会损失一部分保费,但是不包括以下这两种情况:

1.犹豫期退保:我们买了保险之后,从签了合同开始的10-15天通常都是犹豫期,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:若是之前买的保险是在业务员不规范的操作下签订的,能让保险合同生效的签名不是由本人所签的话返还全部保费的机会是非常大的。

除此之外,难免会带来经济损失,我们只能想办法把经济损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样比退保还要划算,不过这一种办法并不是通用的,可不可以这样处理最后还是要看保险公司。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:退保险的时间,最好选在新保险的等待期过了之后,尽量不要出现保障中断的情况。

2.健康状况:若身体上的毛病越来越多了,无法通过新保险的健康告知也不是没有可能的,这种情况下不建议退保。

3.缴费卡余额:要是已经想好了一定会退保,应该不要再往交保费的银行卡中存钱并清零,这样的话,就不会出现还没退保成功,到了缴费期又被扣钱的情况。

关于退保,需要注意的细节不止这些,这里就不详细叙述了,如果想知道的,在这篇文章就可以了解详细内容>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "买了不合适的保险,如何才能全额退保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

张涛我是中国平安深圳分公司的业务员。 对于你以下这种情况: 97年入的保险,而且你只交了3次钱,你的保险已进入永久终止期,也就是合同已失效(注:一般保险,保险公司给予客户到期交费日后60天宽限期,如果60天未交,然后进入2年的合同中止期,中止期保险公司不负担保险责任,如在2年内,客户未申请复效,2年期满,合同即永久失效) 你的保险可以退保,但退保是否可以退出费用要看你当初合同的订立情况,如果你选用了合同现金价值抵交保费,那么你将无钱可退,反之,则可能退到非常少量的现金价值(注:因为保险是一个注重保障和长期利益的产品,短期退保会有较大的损失) 希望我的回复可以帮到你。

张涛我是中国平安深圳分公司的业务员。 对于你以下这种情况: 97年入的保险,而且你只交了3次钱,你的保险已进入永久终止期,也就是合同已失效(注:一般保险,保险公司给予客户到期交费日后60天宽限期,如果60天未交,然后进入2年的合同中止期,中止期保险公司不负担保险责任,如在2年内,客户未申请复效,2年期满,合同即永久失效) 你的保险可以退保,但退保是否可以退出费用要看你当初合同的订立情况,如果你选用了合同现金价值抵交保费,那么你将无钱可退,反之,则可能退到非常少量的现金价值(注:因为保险是一个注重保障和长期利益的产品,短期退保会有较大的损失) 希望我的回复可以帮到你。 -

张一君易保险车险比价平台解答车险退保计算方法:在办理了车险退保后,保险公司计算应退保费一般是用投保时实缴保费金额,减去保险生效期间的应扣保费,剩下的就是应退保费。计算公式为应退保费=实缴金额-生效期间应扣保费。需要注意的是,保险公司计算应退保费时,一般是以月为单位,保单每生效一个月,扣除10%的保费,不足一月的按一个月计算。

张一君易保险车险比价平台解答车险退保计算方法:在办理了车险退保后,保险公司计算应退保费一般是用投保时实缴保费金额,减去保险生效期间的应扣保费,剩下的就是应退保费。计算公式为应退保费=实缴金额-生效期间应扣保费。需要注意的是,保险公司计算应退保费时,一般是以月为单位,保单每生效一个月,扣除10%的保费,不足一月的按一个月计算。 -

叶惠退保按现金价值。不扣其他费用。 但是不要退保,保险对孩子的一种强制储蓄,自己理财不要拿孩子的这个钱。退保就已经亏了。

叶惠退保按现金价值。不扣其他费用。 但是不要退保,保险对孩子的一种强制储蓄,自己理财不要拿孩子的这个钱。退保就已经亏了。 -

Linda退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。

Linda退保比例一般都是70%左右。投保人在犹豫期内可以单方面解除保险合同即投保人可以随时退保,解除合同。 办理退保的要求和手续: 申请办理退保的资格人为投保人。如果被保险人申请办理退保,必须取得投保人书面同意,并由投保人明确表示退保金由谁领取; 投保人申请退保,合同生效满两年且缴费满两年,保险公司收到退保申请后退还保单现金价值,投保人缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余保险费应当退还给投保人。 退保人在办理退保时应当提供以下文件: 投保人的退保申请书,被保险人要求退保的,应当提供经投保人书面同意的退保申请书; 退保人提供的证明合同成立的保险单及最后一次缴费凭证; 投保人的身份证明; 投保人或被保险人委托他人代为办理的,应当提供投保人或被保险人的委托书﹑委托人的身份证。 -

JayZ保险交了几年了不想交了想退保,可以退吗?能退多少钱

JayZ保险交了几年了不想交了想退保,可以退吗?能退多少钱 -

hesx中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保,希望你慎重考虑

hesx中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保,希望你慎重考虑 -

李萍商业险还是交强险,商业险可以退,交强险必须要有,没有不给上路

李萍商业险还是交强险,商业险可以退,交强险必须要有,没有不给上路 -

浪迹天涯退可以,但是才缴费三年估计你会亏本,保险是长期的。而且你要知道这个保险是跑不赢理财产品的。他是保障更多点。

浪迹天涯退可以,但是才缴费三年估计你会亏本,保险是长期的。而且你要知道这个保险是跑不赢理财产品的。他是保障更多点。 -

杨坤伦只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。 犹豫期内退保,必须注意以下几点: 1、如果因为特殊情况无法及时接收保单,最好提前通知保险公司。其次,收到保险单后,一定要亲自填写保单回执,并注明日期。因为保险公司对犹豫期的认定,是以回执日期为起始日进行计算的; 2、如果犹豫期最后一天是在节假日期间,绝大多数公司可顺延至节假日后第一个工作日受理; 3、投保人必须认真阅读保险条款,对自己还不够了解、或理解有偏差的内容,要及时向代理人询问,以免误保; 4、保监会要求各家保险公司对购买投资连结险和分红险的客户进行100%的电话回访,并进行电话录音。投保人和被保险人应该抓住这个时机,将自己从代理人处了解的权益通过电话,在回访人员那里进行核实,以保证合同能够满足需要,为自己和家人提供一份妥贴、周到的保障; 5、最后,万一要退保,投保人无需任何理由,但必须以书面形式向保险公司提出申请,口头请求无效。 扩展资料: 一是利用宽限交费期推迟交费。 对于长期寿险产品,保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。如果60天内仍无法交费,投保人还可以利用两年的宽限期,但在两年之内,保单处于失效状态,投保人可在有交费能力时申请恢复保单,保单效力不变。 这种方式主要是可以让投保人有较长的时间来审视手中的保单是否适合自己,不会出现缴费之后反悔从而造成较大退保损失的情形。 二是利用自动垫交保险费条款。 有些长期寿险产品设计有自动垫交保险费条款,如果保险单的现金价值大于应交纳的当期保险费和利息,而且投保人事先又有此约定,保险公司会自动垫交应交的续期保险费。 三是通过“保单转换”功能调整保险计划。 市场上不少保险公司都为投保人提供保单转换功能的产品或者服务,如果投保人想要减少保费支出,同时不希望降低保险的保障功能,投保人就可以通过“保单转换”来调整保险计划,例如将之前购买的比较昂贵的储蓄型保险转换为保障型保险等。 四是缩短保险期限。 保险专家提醒,这是所有规避退保损失的方法中比较“笨”的一种,不过在缩短的保险期限内,投保人仍然享有原来保单上规定的各项保障。 参考资料来源:百度百科-犹豫期

杨坤伦只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。 犹豫期内退保,必须注意以下几点: 1、如果因为特殊情况无法及时接收保单,最好提前通知保险公司。其次,收到保险单后,一定要亲自填写保单回执,并注明日期。因为保险公司对犹豫期的认定,是以回执日期为起始日进行计算的; 2、如果犹豫期最后一天是在节假日期间,绝大多数公司可顺延至节假日后第一个工作日受理; 3、投保人必须认真阅读保险条款,对自己还不够了解、或理解有偏差的内容,要及时向代理人询问,以免误保; 4、保监会要求各家保险公司对购买投资连结险和分红险的客户进行100%的电话回访,并进行电话录音。投保人和被保险人应该抓住这个时机,将自己从代理人处了解的权益通过电话,在回访人员那里进行核实,以保证合同能够满足需要,为自己和家人提供一份妥贴、周到的保障; 5、最后,万一要退保,投保人无需任何理由,但必须以书面形式向保险公司提出申请,口头请求无效。 扩展资料: 一是利用宽限交费期推迟交费。 对于长期寿险产品,保险公司一般都有60天的宽限交费期,投保人可以在宽限期内的任何一天交费。如果60天内仍无法交费,投保人还可以利用两年的宽限期,但在两年之内,保单处于失效状态,投保人可在有交费能力时申请恢复保单,保单效力不变。 这种方式主要是可以让投保人有较长的时间来审视手中的保单是否适合自己,不会出现缴费之后反悔从而造成较大退保损失的情形。 二是利用自动垫交保险费条款。 有些长期寿险产品设计有自动垫交保险费条款,如果保险单的现金价值大于应交纳的当期保险费和利息,而且投保人事先又有此约定,保险公司会自动垫交应交的续期保险费。 三是通过“保单转换”功能调整保险计划。 市场上不少保险公司都为投保人提供保单转换功能的产品或者服务,如果投保人想要减少保费支出,同时不希望降低保险的保障功能,投保人就可以通过“保单转换”来调整保险计划,例如将之前购买的比较昂贵的储蓄型保险转换为保障型保险等。 四是缩短保险期限。 保险专家提醒,这是所有规避退保损失的方法中比较“笨”的一种,不过在缩短的保险期限内,投保人仍然享有原来保单上规定的各项保障。 参考资料来源:百度百科-犹豫期 -

Jason退保单上的现金价值

Jason退保单上的现金价值

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05