小秋阳说保险-北辰

(鼎诚鼎峰1号终身寿险)和(鼎诚鼎峰1号B款终身寿险)是鼎城人寿陆续推出的两款新的增额终身寿险,以每年4%的速度逐年递增,这样的数据是否会让你心动,收益会很不错的,不管是前者的递增率还是后者的3.6%的比例的逐年递增率,都是你的选择!两者都是非常不错的,要说哪里不一样,那就是名字不一样!

篇幅有限,学姐就选鼎诚鼎峰1号B款这款终身寿险来认真剖析,看看这款保险产品如何?收益情况如何?是否有价值投保!

一、鼎诚鼎峰1号B款有哪些优缺点

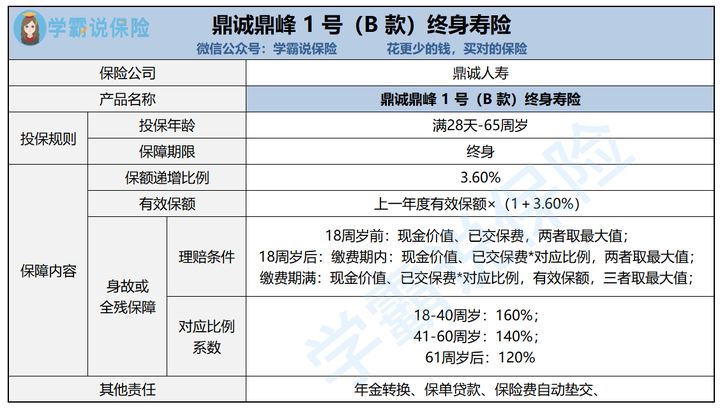

我也不多说废话,直接看鼎诚鼎峰1号B款的产品保障图更加直观:

鼎诚鼎峰1号B款增额终身寿险

如图所示,鼎诚鼎峰1号B款是一款保额每年都在递增的增额终身寿险,并且递增比例为3.80%,拥有年金转换、保单贷款等……

那具体存在着什么优点和缺点呢?我们接着往下扒,先看优点:

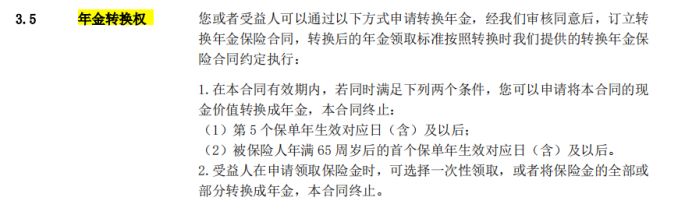

>>>提供年金转换

鼎诚鼎峰1号B款增额终身寿险

投保人的合同未生效之前是不能进行年金转换的,获得保险人同意的情况下,将其获得的保险金转化为年金保险的举措。

在提供年金转换这一方面,鼎诚鼎峰1号B款做的尚可,能够让受益人能更加灵活的处理账户价值、保险金额,养老等问题的解决得以享有更加充足和稳定的资金保障。

鼎诚鼎峰1号B款增额终身寿险确实不错,那么有哪些缺点呢?

>>>不提供加保或减保

加保即增加保额,指的是在原有保障的基础上增加保障。

简单地说,2元保费是投保人在购入寿险时资金不足的情况下,能够购买的极限,后来资金充裕,想要继续追加保额,那么加保这个办法就可以达成目的。

加保之后,可以认为总保费数目变大,那么相应的有效保额、现金价值等也有有所增长,增加投保人的收益。

减保即减少保额,也可以叫部分退保。

说明一下,假如投保人不是特别富裕,只是又不肯放下这份保障,那么可以通过减保的方式将保障额度调低。

这样的话,一方面能缓解资金压力,从另一个方面来讲,部分保险保障还可继续生效,使投保人从中收益。

换个方法来说,倘若在保险行业中提供加保或减保责任,是以消费者为中心!投保人必须充分了解自身实情,才可以做出正确的灵活调整,在效率很高的经济范围内获得的保障更好。不过在提供加保或减保业务中,并不能看见g鼎诚鼎峰1号B款的身影,从这一点看,还真不够人性化呀。

需知,市面上许多优质同类型产品为了更加人性化,都会提供加保护和减保责任,比如益利多增额终身寿险,就自带了这个权益。

想了解这款产品的朋友可以戳这篇:

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》weixin.qq.275.com

《国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!》weixin.qq.275.com

二、鼎诚鼎峰1号B款值得入手吗

看完前文所说的内容,这款鼎诚鼎峰1号B款有亮点但也存在毛病,有想下单的小伙伴不妨再对比看看!

那对这款增额终身寿险不感兴趣,想继续看市面上哪些产品值得入手的朋友,可以再去找找其他产品。

字数有限,下面是学姐汇总好的几款:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

以上就是我对 "鼎峰1号B款寿险适合新儿吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 华夏常青树经典版真的吗?适合谁买?

- 下一篇: 中国人寿国寿福2021版投保途径

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-04

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27