小秋阳说保险-北辰

人都要经历生老病死的,但生命只有一次,失去便永不再来。

在学姐的从业生涯中,看到了很多家庭为了治病到处去借钱,甚至是卖掉了家产,所筹得的钱却可能只是杯水车薪。重疾险的创始人巴纳德博士曾经说过,医生也只能挽回人得生命,经济生命只能保险来救了,保险是为了防御让家庭希望破灭,甚至瞬间崩盘的非金融风险。那么,必须购置保险榜单的top1就不得不说重疾险!

现在学姐马上就为大家测评一款来自百年人寿旗下的重疾险,它就是康赢佳2.0。

刚好现在还没开始测评,有的朋友赶时间,没有办法看全文,可以直接来阅读学姐的这篇文章,保证里面的内容都很有用:

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

《百年人寿「康赢佳2.0」值得买?除非你能接受这3个缺点》weixin.qq.275.com

一、康赢佳2.0重疾险怎么样?适合投保吗?

废话少说,学姐直接给大家看保障图:

观看完这个保障图,大家就跟着学姐更深层次地来研究了。

康赢佳2.0重疾险的优点:

1.等待期短

康赢佳2.0重疾险的等待期短到只有90天,只占那些等待期为180天的重疾险的二分之一,还是非常以人为本的!

我们要领会到,只有等待期设置的时间越短,被保人在等待期出险的几率才越低,这样也减少了被保人等待期出险的概率。

一旦被保人在等待期内出险,那么保险公司赔付的几率非常小。如果被保人,确实在等待期内发生了出险的事情的话,那么治疗期间所支付的开销费用,肯定需要自己承担。

在等待期内出险,只要符合规定的情况,也是可以理赔的,在等待期出险保险公司也会赔付的情况有哪些?学姐马上就来告诉大家答案:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2.中症赔付比例优秀

康赢佳2.0重疾险的中症赔付比例足足有60%,而其他的重疾险对于中症的赔付只有保额的50%,对比下来,这款产品是投保的首选!

大家可别小看这10%,如果被保人买的是50万保额的话,那50万的10%为多少钱?

5万块钱!普通家庭要不吃不喝几个月才能挣到这5万块钱呢,这样说完大家还觉得这个10%的比例很少吗?

因此,在这一方面,康赢佳2.0重疾险是很符合大众需求的!

康赢佳2.0重疾险的缺点:

1.保障期限选择单一

相信大家在对产品图进行了了解之后,能够看到,只要买了康赢佳2.0重疾险,那么就意味着保障期限为保终身。不过学姐必须承认,保终身的重疾险在人们心中是很有益处的,但是它的缺点是保定期的重疾险保费比它便宜一些。

而费用高的问题估计会让一些预算有限的同学犹豫,从而放弃康赢佳2.0重疾险。

不过,学姐为大家准备了一篇防坑指南,它能够在大家决定购买恰当保障期限的重疾险时,帮助同学们做出正确选择,以免上当被坑:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

2.重症分组不合理

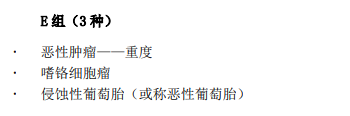

多次赔付型重疾险中包括康赢佳2.0重疾险,而康赢佳2.0重疾险的赔付次数很高,总共可以获得5次赔付,但是5次赔付是分组赔付的。

用另一句话来方便理解就是说,如果第二次罹患的重疾和第一次罹患的重疾所属同一组的话,那么确诊第二次重疾的被保人只能独自承担经济负担,保险公司将不会给予赔付金。

甚至更过分的是,康赢佳2.0重疾险将侵蚀性葡萄胎分到了重度恶性肿瘤的组别中,这大大损害了女性的权益。

二、学姐建议

综上所述,百年康赢家2.0重疾险的保障没有什么特殊的地方,即使在等待期和中症的赔偿比例上能吸引到人们的目光。但它却拥有不合理的重疾分组如此这般的缺陷,这无法让学姐视而不见。

因此,学姐提议。准备投保百年康赢佳2.0重疾险的伙伴们望三思而后行,尽量再多去对市面别的优质的重疾险产品做一个了解。

学姐的手里恰巧有份有关重疾险的名单,这个名单里列出了几款最棒的重疾险。小伙伴如果有兴趣,可以来看看哦:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "康赢佳2.0重疾险的条款好不好用"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 18岁男孩好横琴无忧人生2021保险在哪里买

- 下一篇: 合众相约优年怎么买划算?能拿多少钱?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

04-04

-

03-29

-

03-26

-

03-25

-

03-23

-

03-22

-

03-18

-

03-17

-

03-16

-

03-15