小秋阳说保险-北辰

当下,高血压疾病也可以算得上是经常可以见到的疾病了,当今在我国超出了2亿人得了高血压,这样看的话没患高血压的人是患了高血压的2倍。

高血压会带来严重的并发症,每一年因为心血管疾病而死亡的人数非常多。

这样高的风险,不得不人不少人把目光转向了重疾险。大家都知道,因为重疾险的健康告知还是很严格的,高血压病患不见得能顺畅购险。

尤其是最近问得比较多的大金刚2021,高血压疾患能不能顺利购险?别急躁,我即将揭晓!

在宣布之前,先送一份带病投保的小秘籍:

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

一、高血压患者能否正常投保大金刚2021呢?

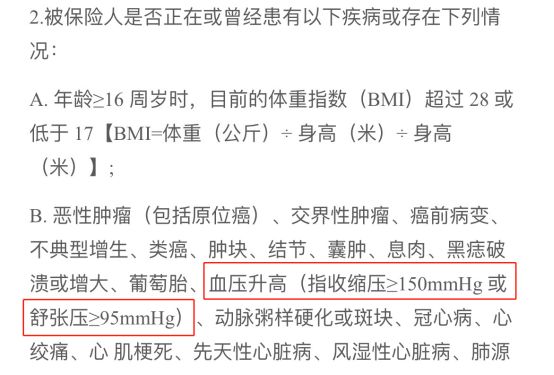

健康告知就是,被保人在投保的时候会问到健康情况的问题,要如实告知,下一步是查看被保人的健康告知判断能否承保还是要怎样接下这份投保。

想知道大金刚2021这款保险有高血压的能否投保,需要看你这款产品健康告知中有没有提到过!

从上面的图中可以看得到大金刚2021中的健康告知已经明确的表示了:血压升高(收缩压≥150mmHg或舒张压≥95mmHg),假如血压的情况,就像上述这种情况,那么健康告知将无法通过去。

而我们常常所说的高血压其实是指收缩压≥140mmHg,舒张压≥90mmHg。

也就是说如果你患有高血压也是有机会投保大金刚2021的,只要是收缩压或舒张压分别没有超过150mmHg或95mmHg就可投保。

除以上情况,还因为高血压反复头晕或头痛、胸闷的话,又或者是自身血压高,然而需要进行长期的服药治疗或者是手术治疗,那么健康告知就过不了关。

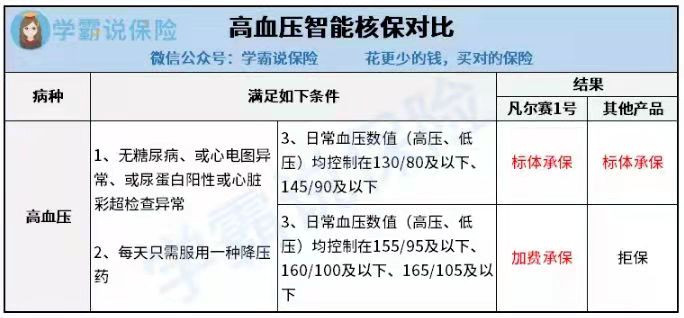

要是遇到与健康告知不相符的情况,还有智能核保这一选项,不符合健告的情况下选择智能核保可以立马获得核保结果。被拒保了也没关系,也不会留下任何记录的,更不会对购置其他产品产生什么影响。

要说能不能抓住机会,就看你的方法对不对了:

《智能核保是什么?一文带你了解正确的投保姿势!》weixin.qq.275.com

二、大金刚2021是好是坏,看完这几点就清楚了!

投保人要知道能不能投保只是一方面,大金刚2021是另外一方面,毕竟好的产品才值得我们入手,那大金刚2021是否具备吸引力呢?那就来认识一下产品形态图:

学姐必须说,这一款大金刚2021确实有不少亮点:

1、轻症多次赔付、不分组且无间隔

大金刚2021不仅保障50种轻症、赔付2次而且不分组,还会每次都再赔付30%基本保额。

要清楚在分组后如若得了这组里面任意一种病,尽管不小心也不幸地患上了,也是不能赔付的,是因为该组的其他疾病保障跟着失效了,不过大金刚2021不分组,真的很不错。

2、缴费期限灵活:大金刚2021缴费期限可选10/15/20/30年交,消费者可根据自身需求灵活选择。

要知道重疾险的缴费,其实就跟买房供楼是一个道理:把缴费时间多延长几年,那么平摊下来,每年交的钱就更少,肯定缴费压力就小了。

大金刚2021缴费期限这样规定确实很让人满意,对于预算不足的人十分友好。

如果你不知道缴费期限怎么选才不吃亏,那就来看看这份攻略吧:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、投保职业广:正常来讲,投保职业包含了七大类:

此款大金刚2021准许1-6类职业人群购保,这体现了只有高危行业人群没有机会购保,对比市面上很多只同意1-4类职业投保的产品,保险公司的这款大金刚2021的投保职业范围相对较广泛。

职业特殊、又想配置保险的朋友请瞅瞅下文:

《职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!》weixin.qq.275.com

纵使再好的产品也会有瑕疵,比方说这款大金刚2021的等待期就挺长的。

等待期是指在购买保险之后的规定时间内,即便是发生了保险事故,被保人也不会获得保险公司的赔偿,所以,等待期自然是越短对我们越有利。

在目前的重疾市场上,等待期最短为90天,但大金刚2021这个产品却多了足足一倍的时间,这样得到的结果就是,不仅不能够尽快获得保障,还增大了在等待期出险的概率。

整体而言,大金刚2021没有说很差也没有说特别的好,优缺点都有,但是对于那些职业特殊的朋友而言,大金刚2021确实也是个不错的选择。

如果大家对这款产品有兴趣,想再深入了解一下,下面有一篇很详细的测评文章,大家可以看一下:

《海保人寿「大金刚2021」新定义重疾险值得买吗?这篇文章告诉你答案!》weixin.qq.275.com

以上就是我对 "高血压买大金刚2021版保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 京惠保医疗险那买

- 下一篇: 阳光保险相比富德生命人寿哪个的产品更值得买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

-

08-10

最新问题

最新问题

-

01-05

-

01-04

-

01-04

-

01-04

-

01-01

-

12-31

-

12-31

-

12-31

-

12-31

-

12-31