小秋阳说保险-北辰

国家卫健委公布的数据告诉我们,从7月20日南京报告发生本土病例之后,30日24时,已累计报告262例疫情相关联的病例,而且像河南、福建等这些地区疫情也在逐渐扩散,足以看出此次疫情的影响真的非常大。

在疫情之下,仅仅依靠打疫苗是不够的,即使打了疫苗也有患新冠肺炎的风险,添置一份重疾险才是最完美的。

近日,都在传弘康人寿新出来的哆啦A保2.0重疾险,不但在患重疾时获得最高4次赔付,而且满期后更能获得保费返还,这到底是真的还是假的呢?哆啦A保2.0是不是藏着什么套路?购买这个产品值不值得?今日,学姐就来帮各位看看“真面目”!

在对这款产品进行评定之前,大家一起看看在国内众多重疾险中哆啦A保2.0是否足够优秀:

《哆啦A保2.0与全国热门的136款重疾险对比表》weixin.qq.275.com

《哆啦A保2.0与全国热门的136款重疾险对比表》weixin.qq.275.com

一、哆啦A保2.0有哪些优点?

话不多说,直接来看看保障内容图:

从图中我们不难知道,哆啦A保2.0的保障内容包括了重疾、轻症和身故保障,恶性肿瘤-重度二次赔以及两全险都是可选责任。那哆啦A保2.0都有那些地方做的厉害?

1. 投保职业范围广

哆啦A保2.0接受1-6类职业人群购买,而市场上大多数重疾险只支持1-4类职业投保,相比之下,哆啦A保2.0有更多的受众,对防暴警察、消防员等高危职业人群放低了投保要求。

2. 重疾多次赔,且间隔期短

哆啦A保2.0能够保障的重疾有120种,最高可提供4次赔偿,赔付比例为100%。

虽然对于一个人一生会发生多少次多次重疾,目前并没有明确的研究数据,一旦得过重疾,身体肯定没原来那么强壮了,再次得重疾的几率大,哆啦A保2.0设定的重疾多次赔,可以更好地应对重疾再次来临的风险。

而且哆啦A保2.0的赔付间隔期很短,只要一百八十天,大约半年的时间,和市面上重疾赔付间隔期为1年的多次赔付重疾险相比,哆啦A保2.0的赔付间隔期还是很有优势的。

但是,哆啦A保2.0的重疾赔付比例就是太低了,假如追求重疾高赔付的,那学姐建议大家可以考虑一下如意金葫芦(初现版),它同样是多次赔付的,不过如果想要获得100%基本保额的赔付,你得满足是第一次的情况下才可以,后面每次保额递增20%,且在60岁之前首次被诊断是重疾,能额外赔付被保人80%基本保额,即最高能给予180%基本保额的赔偿,简直出类拔萃。

一些关于如意金葫芦(初现版)的详明要点,就不在这里全面的进行分析了,详细内容见这里:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

3. 可附加两全险

两全险也就是常说“保生又保死”的保险,无论是身故赔偿保险金,还是保障期限满时提供满期金的赔偿,都可以获得相应的金额,几乎没什么损失。

哆啦A保2.0能够多附加一份两全险,保障期可选保至70岁、75岁、78岁或80岁,死亡之后的身故保险金是按照年龄进行赔付已交保费的,与附加两全险的现金价值,取最大者多一些。

如果被保人在两全险合同到期的时候,仍生存,便能够取得一笔满期金(即“返钱”),主险已交保费与附加险已交保费,将两者相加在一起。

不过,这种生死都能保的两全险产品,往往有这些陷阱,买之前我们最好还是先了解一下看看到底如何:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

二、哆啦A保2.0有哪些缺陷?

1. 缺乏中症保障

目前的重疾险已将中症加入到了标配当中,病情严重程度以及赔付比例都介于轻症疾病和重大疾病之间的就是中症疾病,诊疗的费用足足有十几、二十万,把中症包含在内的重疾险保障会更到位,也会有更高的赔付比例。

可是哆啦A保2.0里缺少中症保障,尽管轻症里包含了一部分中症疾病,比如中度脑损伤、中度瘫痪、中度肌营养不良、中度阿尔兹海默病等,不过也只赔付基本保额的30%。

好多重疾险对于中症这块配置的赔付金都是50%或60%的基本保额,可以看看凡尔赛1号,对于中症,不仅能提供60%基本保额的赔偿,只要第一次被诊断为中症时没有超过60岁,被保人还可以获得15%基本保额的额外赔付,总体来看,被保人最高能享受75%基本保额的赔偿。

都是缴纳30万保额,假如得了中症疾病,并且这个中症疾病是合同规定的,哆啦A保2.0赔付的金额最高可达9万元,而凡尔赛1号最高赔付的保额能有22.5万,由此看来,如果购买了哆啦A保,就少了13.5万的理赔金,这真的亏很多。

而且,凡尔赛1号不只是在中症赔付方面力度大一个特点,它的重疾和轻症保障也很厉害哦:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2. 轻症赔付比例不高

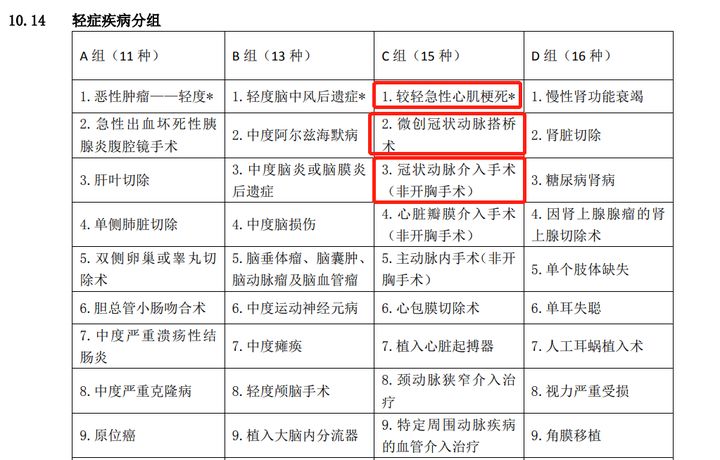

哆啦A保2.0有55种轻症保障,最多可以获两次赔付,每次赔付基本保额的30%,这个赔付力度也不咋样。

但是阿波罗1号一样是多次赔偿重疾险,对于轻症除了提供30%基本保额的赔偿,假如首次被诊断为轻症是在60岁以内,可额外赔偿被保人15%基本保额,阿波罗1号的轻症赔付力度真的很棒了。

哆啦A保2.0不仅轻症赔付比例不太人性化,它还把轻症疾病,共分成了四组,每组的疾病仅能有一次赔付机会,但是赔付间隔期要到180天,且哆啦A保2.0把较轻急性心肌梗死、微创冠状动脉搭桥术、冠状动脉介入手术这三种高发轻症放在同一组里,把轻症疾病的理赔率降低了。

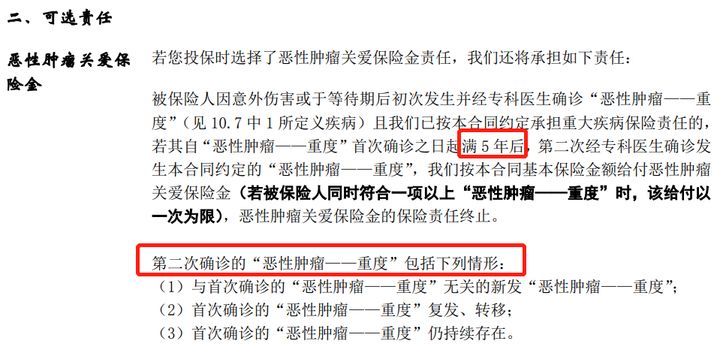

3. 恶性肿瘤二次赔间隔期长

哆啦A保2.0里面包括了恶性肿瘤-重度二次赔,无论是“恶性肿瘤-重度”新发、复发、转移、持续都可以赔付100%基本保额。

但是,哆啦A保2.0的恶性肿瘤-重度二次赔的间隔期要满5年,恶性肿瘤-重度二次赔付的重疾险间隔期为3年和其他产品相比,哆啦A保2.0的间隔期长。

我国每年新发癌症病例约为312万例,复发转移率在五年内大概占了73%左右,我们能够了解到癌症的复发跟转移的高峰期是在结束手术后的前5年,要是5年内没有复发或是转移,大体上可以说是达到了临床治愈,而哆啦A保2.0的癌症间隔期要5年,显然诚意不足。

总体而言,这一款哆啦A保2.0保障不完善,偿付比例并不高,重疾和轻症都有疾病分组,恶性肿瘤二次赔偿间隔时期一点也短,保费也蛮多的,综上所述,哆啦A保2.0性价比蛮普通的,学姐就不安利给大家了,

假如你想要的是一款保障内容完善的高性价比重疾险,建议多浏览一下市面上别的重疾险,不妨看看这几个:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "哆啦A保2.0重大疾病保险返回保费可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 大家保险爱家保除外承保

- 下一篇: 爱心守护神增额终身寿这款产品在哪可买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-20

-

10-20

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

04-15

-

04-15

-

04-15

-

04-14

-

04-14

-

04-14

-

04-14

-

04-14

-

04-13

-

04-13