优质回答

小秋阳说保险-北辰

鑫福年年是中国人寿正在售卖的年金保险产品。我之前测评过这款产品,具体测评内容可以看这篇文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

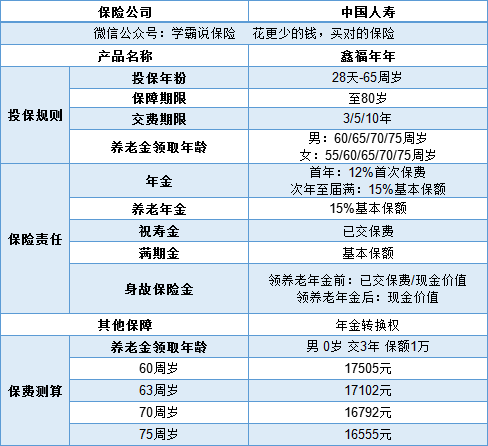

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,产品具体的保险责任一起看下图:

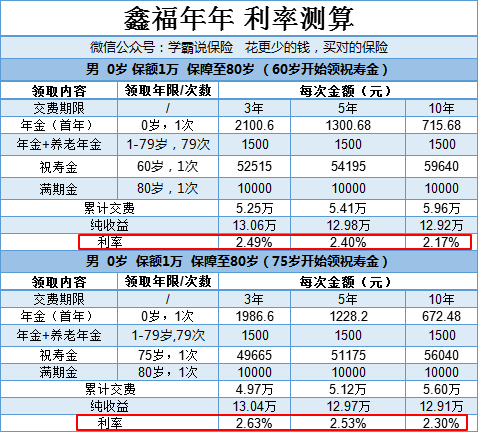

很多时候,最后决定买不买这款年金保险的关键就是它的利率高不高。

因为最后的利率结果会受到两个方面的影响:交费期限、祝寿金开始领取的时间,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

如图,表格中的最后利率结果显现了这样的一个规律:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。上面还只是以1万保额为例做的测算,如果保额更高的话,就能获得更高的收益。

就目前看来,鑫福年年的利率表现算是比较一般。由于目前年金险预定利率最高是4.025,两相比较之下,鑫福年年其实是算中等偏低的。我搜罗市面上所有的年金险,筛选出十大高利率的年金险,点击文章告诉你:《十大值得买的年金险大盘点!》weixin.qq.275.com

有一些缺点是年金险都共同存在的,鑫福年年也是年金险,它自然也有。我将购买年金险所要避开的那些雷区都一一提炼出来,相信你们看完一定能有所收获:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿的开门红产品鑫福年年是个什么样的产品"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:中国人寿的开门红产品鑫福年年是个什么样的产品

-

🎉grace程🎉找保险公司买就行了。中国人寿鑫福险的投保年龄是0-65岁。缴费可选择3年和5年两种,最低的存缴保费金额是1万元。缴纳成功之后,可以按照男性60岁,65岁,70岁,75岁等形式和女性55岁,60岁,65岁,70岁和75岁等形式领取养老金。

🎉grace程🎉找保险公司买就行了。中国人寿鑫福险的投保年龄是0-65岁。缴费可选择3年和5年两种,最低的存缴保费金额是1万元。缴纳成功之后,可以按照男性60岁,65岁,70岁,75岁等形式和女性55岁,60岁,65岁,70岁和75岁等形式领取养老金。 -

Lily保额看你的年龄,同样金额同样时间,年龄小保额高,年龄高保额低!要买保险第一需要知道性别和年龄。

Lily保额看你的年龄,同样金额同样时间,年龄小保额高,年龄高保额低!要买保险第一需要知道性别和年龄。 -

Y挺不错的一个产品。首年保费即交即领12%……以后每年返保额的15%

Y挺不错的一个产品。首年保费即交即领12%……以后每年返保额的15% -

yvonne~work您好!鑫福年年保险缴费方式与期限有多种,您选择不同的方式与期限,需要缴纳的费用也就不同。一般来说,若您为20岁男性,5年交费,保额10万元,一年需要交9332元保费。

yvonne~work您好!鑫福年年保险缴费方式与期限有多种,您选择不同的方式与期限,需要缴纳的费用也就不同。一般来说,若您为20岁男性,5年交费,保额10万元,一年需要交9332元保费。 -

PK&发型不乱合同上的演示表里面的退保金价值就是所退的钱 第一年很少的

PK&发型不乱合同上的演示表里面的退保金价值就是所退的钱 第一年很少的 -

祥子你好 请问您已经买了还是 准备买

祥子你好 请问您已经买了还是 准备买 -

微笑按照信息的表述,应该是一款理财类型的保险产品。 那么就要注意几点: 保险理财产品,都是中长期理财; 注重短期收益或高收益,都不现实; 应当在做足自身及家庭保险的前提下,在考虑类此产品的选择; 根据计划书的演示数据,进行研究分析; 对未来的需求有一个理性的预期; 如果可能,类此的保险产品,最好投保到家庭中,相对年轻的成员身上,更能节约成本并体现价值。 详询自己的代理人,详阅计划书,有条件的情况 下,最好电脑演示不同情况下的不同利益趋势。

微笑按照信息的表述,应该是一款理财类型的保险产品。 那么就要注意几点: 保险理财产品,都是中长期理财; 注重短期收益或高收益,都不现实; 应当在做足自身及家庭保险的前提下,在考虑类此产品的选择; 根据计划书的演示数据,进行研究分析; 对未来的需求有一个理性的预期; 如果可能,类此的保险产品,最好投保到家庭中,相对年轻的成员身上,更能节约成本并体现价值。 详询自己的代理人,详阅计划书,有条件的情况 下,最好电脑演示不同情况下的不同利益趋势。 -

Bear退保亏大了,犹豫期10-20天退保,只有工本费损失。而2年就退保,基本要损失80%,你是被保险代理人坑的受害者 现在的保险公司,垃圾产品多!骗子业务员也多! 因为保险上梁不正下梁歪!保险用传销的模式招聘,现在中国保险代理人就已经到达700万了,数量就行病毒一样快速增长!只要你想进保险公司,就能进,0门槛,学历要求达不到都可以进去!和我一起做保险的有个中年大妈,因为年纪大记忆力不好,保险内容都背不出来,这种不专业的人都能做保险,因为保险是传销模式,你底下的人越多,你拿到的提成越高!一级一级拿提成!就是非暴力收到的传销!进去之后就是洗脑的培训,我做过3个月保险就不做了,因为太脏,还被我师傅给坑了!但是我是大学生,产品知识学的好,所以对产品很了解,你看到业务员下面说的话就要小心了! 如果有保险代理人给你推销公司的保险说: 1、xx保险是我们公司热卖的招牌产品,销量最高,所以最可靠,性价比最高! 真相:销量高是因为有利可图,保费贵,对保险公司和业务员都有好处!业务员拿的提成最高!一般佣金能到首期保费的40-55%,接下来5年能拿年保费10-20%的续佣。一般业务员会刻意引导客户买这类产品,你看买的人这么多,所以就是最好的保险了吧!一般性价比高的保险,佣金都比较低,赚不到钱,而且很便宜,所以不会给你推销。 2、保监会最近发布了“保险姓保”、“费率下调”、“费率上升”等方案,xx保险费率下调了,便宜了,赶紧买!xx保险多久后保费就要涨价了,趁现在便宜赶紧买! 真相:改动细微,说费率降低的,是50岁以后降了一两百块,影响微乎其微。xx保险要涨价了,是因为升级了,保险内容更多了(精算师在玩新花样,变了法子掺水分) 3、xx保险即将停售/限购/涨价,因为收益太高,对公司不利,所以抓紧买啊!最后的几天时间了! 真相:让客户产生紧迫感,以为好东西真的以后买不到了(保险本来就是一种亏损消费,保障为主,如果想靠保险赚钱的,那是太年轻了!)。实际上业务员喊停售,一直喊了好几个月,还是没有停售,反正客户不知道,这么说客户才愿意买啊! 4、xx保险是我们公司最好、最全面、最便宜的产品了 真相:胡说八道,xx保险是对保险公司收益最高,对业务员收入最高,对客户性价比最低的产品了 5、xx产品是我们公司最好的东西,中央电视台、人民日报广告都在说呢,肯定没问题,国家都在提倡买保险,买保险来我们公司最好。 真相:保险公司广告费出了不少,能不能把这些广告费多给客户点保障? 6、买了我们的保险,可以有绿色通道,我再送你xx生活用品,公司邀请你旅游,过节送礼,服务多多。 真相:你买的是保险而不是服务,送给你的礼越多,人情欠的越多,送的你不好意思,就买保险了吧。 7、xx名人/有钱人买了xx万保险,并且说:“保险xx好”。你看权威都这么说了,你更应该买保险了! 真相:造谣,xx名人从来没有说过这句话,也没有买xx万保险,无从考据。利用人的从众心理。 8、xx保险,你出险,赔你一大笔钱,不出险,以后返还,当做养老金,安乐死,钱留给后代。你看这么好的保险,没事以后还能返还,你的保费还能拿回来,还有什么不满意的? 真相:讲到返还,要几十年以后的事情了,而几十年的利息不是一笔小数目,保险公司白白拿走了!更要命的是,几十年后贬值成啥样了?医疗费用要提高多少?够不够看病还是个问题! 9、当你躺在病床上或者发生意外的时候,才后悔以前没有买过保险。你现在身体好,人老了总要生病吧,保险迟早要用到的,千万不要因为省一点钱,后悔莫及。 真相:说的是意外和大病,但是一算钱,好贵六七千,我承担不起!于是马上改口,给你推个分红险,保额只有几万,但是却要两三千块钱,每年返还几百块,利息还没银行高,基本等于白买。有人一年六七千能承担的起,连着交20-30年,一共交了20万上下,结果你说老了看病迟早用的,老了得了大病,赔你30万,那我还不如存银行,这几十年过去,利息都不知30万!切记保险的作用是杠杆,起不到杠杆作用的时候,保险就失去意义了! 10:你们都说保险是骗人的,那是以前,保险业务员不够专业,学历低,素质低,保险制度不完善;但是现在不一样了,培训越来越专业了,保监会有国十条等政策,国家都在支持保险行业,保险产品会越来越好,所以你放心的买吧,不会骗你的。 真相:以前保险业务员人数少,保险行业刚起步,不太被人信任,而且保险多是以消费型为主,钱丢掉了拿不回来,不出事都把钱白白扔了,漏洞更多,所以被说成保险是骗人的。但是今年,保险代理人已经暴涨到了700万,意思就是什么人只要你想来卖保险,都能让你进,因为代理人没有底薪,不开单一分钱拿不到,只要开单才有底薪,这和其他无责任底薪的销售行业比,一比就懂了。700万的人卖保险,骗子那是更加多了,只要能开单,啥都不管,因为不开单我一分钱都拿不到,没必要对客户讲真话,所以各种骗子话术引诱客户买保险。而光靠卖保险做业务,是不稳定的,所以要和传销一样无限拉人头,自己的手下开单,自己就有提成,这不就是传销的提成吗?所以把小白拉进去做保险后,先给他洗脑,让他自己买保险,给亲友买保险,等熟人做完,找陌生人,陌生人要培养关系,于是上面10条骗术就开始了,如果没有单子,就走人了。搞了半天,小白来保险公司工作,不但没有赚到钱,还自己贴钱买保险,变成了买保险的客户,因为业绩考核要求,小白的师傅会让小白自己买保险,而经过保险培训老师的洗脑,一开始不了解保险产品,认为自己保险非常好,于是就买了保险,作者也是这类受害者,这和传销没有什么区别,只是让你自己心甘情愿的买保险!等小白没有利用价值后,就被考核掉开除了。于是乎,人才市场365天天天都有保险代理人在招聘,美其名曰:招聘储备经理,高级主任,金融顾问,保单售后服务,社区服务。而实际上,招聘的人根本不是人事部的,是有钱的代理人自己收徒弟,打着保险公司招聘的旗号拉人头,简直不要脸!而现在保险产品上,打着返还的旗号,继续骗人!以前是骗没听过的人,现在是偏不懂知识的人! 下面对现在大多数保险产品做一下解析: 返还型保险是个误区,保险保的是不确定事件,而返还型保险涉及必然事件。 ————————————————————————————————— 而返还型的有两类:生死两全保险和分红型。 两全保险或类两全保险,如果生存,或者生存到自然死亡,钱是必赔的,把不需确定赔的变成了必赔事件。保险公司是以盈利为目的,不会那么好心返还你钱,结果必然是额外收费的,而返还这部分额外收费的,却失去了保险的意义,客户白交了这部分钱!而这类保障型非理财型的保险,是强制以身价死亡作为保额的,你想买不确定的重疾险、意外险和小医疗,必须先买下死亡险,而死亡是一个人必然发生的,老死赔钱,必然事件,这不叫规避风险,这叫死亡返还。保险公司很多产品,强制捆绑老死的身价险,不买它,不让买重疾、意外和小医疗。一般这类保障型保险都很贵。 分红型保险,保额很低,交一年的保费仅仅和保额相当,甚至保额低于一年保费,根本起不到保险作用,而偏重于理财。你要理财,去找4%-5%的理财产品,绝对比买保险理财收益高,大多数分红保险,甚至不如银行定期理财利息高。所以分红险还不如保障型保险,而分红险却比保障型的保险便宜,但是保额非常低,当客户承担不起保障型保险是,保险代理人就会根据客户能承担的保费,推荐了分红保险,这是非常不厚道的! 返还型保险比消费型保险贵了很多倍,消费型保险因为价格便宜,代理人拿的佣金很少,如果全部靠消费型做业务,代理人拿到的工资会很低,基本赚了多少钱,而保险代理人要达成钻石等奖励,通常都是以非消费型保险算件数的,消费型保险卖得的再多,都不算件数奖励,因为返还型保费高,公司收益高,所以愿意发给奖励。 多出来的返还的钱,保险公司就可以拿去集资了,承诺你未来返还给你,而这部分钱起不到保险的作用,在未来还有被贬值。 消费型保险就是不出险就把钱白白丢掉,这是保险的原始状态,后来客户因为不接受这种方式,怕白白丢钱,保险公司赚的钱也不多,所以就想出来返还保险,客户钱交的多了,保险公司集资多了,以前消费型保险,公司只能拿点管理费,现在返还保险,公司能连利息一起拿走了。 ————————————————————————————————— 所以纯消费型的才是性价比最高的,这叫返璞归真! 而消费型的有2种,交一年保1年和交10-20年保终生或保到高龄的,因为剔除了返还的水分,保费会低很多,而你是怕你宝宝得大病,所以做个大病消费险就可以了。如果你小毛小病也怕的话,很多保险公司有卡式业务,交一年保一年的最合适你,又便宜,利润又少,通常是保险公司的促销产品,所以性价比高!

Bear退保亏大了,犹豫期10-20天退保,只有工本费损失。而2年就退保,基本要损失80%,你是被保险代理人坑的受害者 现在的保险公司,垃圾产品多!骗子业务员也多! 因为保险上梁不正下梁歪!保险用传销的模式招聘,现在中国保险代理人就已经到达700万了,数量就行病毒一样快速增长!只要你想进保险公司,就能进,0门槛,学历要求达不到都可以进去!和我一起做保险的有个中年大妈,因为年纪大记忆力不好,保险内容都背不出来,这种不专业的人都能做保险,因为保险是传销模式,你底下的人越多,你拿到的提成越高!一级一级拿提成!就是非暴力收到的传销!进去之后就是洗脑的培训,我做过3个月保险就不做了,因为太脏,还被我师傅给坑了!但是我是大学生,产品知识学的好,所以对产品很了解,你看到业务员下面说的话就要小心了! 如果有保险代理人给你推销公司的保险说: 1、xx保险是我们公司热卖的招牌产品,销量最高,所以最可靠,性价比最高! 真相:销量高是因为有利可图,保费贵,对保险公司和业务员都有好处!业务员拿的提成最高!一般佣金能到首期保费的40-55%,接下来5年能拿年保费10-20%的续佣。一般业务员会刻意引导客户买这类产品,你看买的人这么多,所以就是最好的保险了吧!一般性价比高的保险,佣金都比较低,赚不到钱,而且很便宜,所以不会给你推销。 2、保监会最近发布了“保险姓保”、“费率下调”、“费率上升”等方案,xx保险费率下调了,便宜了,赶紧买!xx保险多久后保费就要涨价了,趁现在便宜赶紧买! 真相:改动细微,说费率降低的,是50岁以后降了一两百块,影响微乎其微。xx保险要涨价了,是因为升级了,保险内容更多了(精算师在玩新花样,变了法子掺水分) 3、xx保险即将停售/限购/涨价,因为收益太高,对公司不利,所以抓紧买啊!最后的几天时间了! 真相:让客户产生紧迫感,以为好东西真的以后买不到了(保险本来就是一种亏损消费,保障为主,如果想靠保险赚钱的,那是太年轻了!)。实际上业务员喊停售,一直喊了好几个月,还是没有停售,反正客户不知道,这么说客户才愿意买啊! 4、xx保险是我们公司最好、最全面、最便宜的产品了 真相:胡说八道,xx保险是对保险公司收益最高,对业务员收入最高,对客户性价比最低的产品了 5、xx产品是我们公司最好的东西,中央电视台、人民日报广告都在说呢,肯定没问题,国家都在提倡买保险,买保险来我们公司最好。 真相:保险公司广告费出了不少,能不能把这些广告费多给客户点保障? 6、买了我们的保险,可以有绿色通道,我再送你xx生活用品,公司邀请你旅游,过节送礼,服务多多。 真相:你买的是保险而不是服务,送给你的礼越多,人情欠的越多,送的你不好意思,就买保险了吧。 7、xx名人/有钱人买了xx万保险,并且说:“保险xx好”。你看权威都这么说了,你更应该买保险了! 真相:造谣,xx名人从来没有说过这句话,也没有买xx万保险,无从考据。利用人的从众心理。 8、xx保险,你出险,赔你一大笔钱,不出险,以后返还,当做养老金,安乐死,钱留给后代。你看这么好的保险,没事以后还能返还,你的保费还能拿回来,还有什么不满意的? 真相:讲到返还,要几十年以后的事情了,而几十年的利息不是一笔小数目,保险公司白白拿走了!更要命的是,几十年后贬值成啥样了?医疗费用要提高多少?够不够看病还是个问题! 9、当你躺在病床上或者发生意外的时候,才后悔以前没有买过保险。你现在身体好,人老了总要生病吧,保险迟早要用到的,千万不要因为省一点钱,后悔莫及。 真相:说的是意外和大病,但是一算钱,好贵六七千,我承担不起!于是马上改口,给你推个分红险,保额只有几万,但是却要两三千块钱,每年返还几百块,利息还没银行高,基本等于白买。有人一年六七千能承担的起,连着交20-30年,一共交了20万上下,结果你说老了看病迟早用的,老了得了大病,赔你30万,那我还不如存银行,这几十年过去,利息都不知30万!切记保险的作用是杠杆,起不到杠杆作用的时候,保险就失去意义了! 10:你们都说保险是骗人的,那是以前,保险业务员不够专业,学历低,素质低,保险制度不完善;但是现在不一样了,培训越来越专业了,保监会有国十条等政策,国家都在支持保险行业,保险产品会越来越好,所以你放心的买吧,不会骗你的。 真相:以前保险业务员人数少,保险行业刚起步,不太被人信任,而且保险多是以消费型为主,钱丢掉了拿不回来,不出事都把钱白白扔了,漏洞更多,所以被说成保险是骗人的。但是今年,保险代理人已经暴涨到了700万,意思就是什么人只要你想来卖保险,都能让你进,因为代理人没有底薪,不开单一分钱拿不到,只要开单才有底薪,这和其他无责任底薪的销售行业比,一比就懂了。700万的人卖保险,骗子那是更加多了,只要能开单,啥都不管,因为不开单我一分钱都拿不到,没必要对客户讲真话,所以各种骗子话术引诱客户买保险。而光靠卖保险做业务,是不稳定的,所以要和传销一样无限拉人头,自己的手下开单,自己就有提成,这不就是传销的提成吗?所以把小白拉进去做保险后,先给他洗脑,让他自己买保险,给亲友买保险,等熟人做完,找陌生人,陌生人要培养关系,于是上面10条骗术就开始了,如果没有单子,就走人了。搞了半天,小白来保险公司工作,不但没有赚到钱,还自己贴钱买保险,变成了买保险的客户,因为业绩考核要求,小白的师傅会让小白自己买保险,而经过保险培训老师的洗脑,一开始不了解保险产品,认为自己保险非常好,于是就买了保险,作者也是这类受害者,这和传销没有什么区别,只是让你自己心甘情愿的买保险!等小白没有利用价值后,就被考核掉开除了。于是乎,人才市场365天天天都有保险代理人在招聘,美其名曰:招聘储备经理,高级主任,金融顾问,保单售后服务,社区服务。而实际上,招聘的人根本不是人事部的,是有钱的代理人自己收徒弟,打着保险公司招聘的旗号拉人头,简直不要脸!而现在保险产品上,打着返还的旗号,继续骗人!以前是骗没听过的人,现在是偏不懂知识的人! 下面对现在大多数保险产品做一下解析: 返还型保险是个误区,保险保的是不确定事件,而返还型保险涉及必然事件。 ————————————————————————————————— 而返还型的有两类:生死两全保险和分红型。 两全保险或类两全保险,如果生存,或者生存到自然死亡,钱是必赔的,把不需确定赔的变成了必赔事件。保险公司是以盈利为目的,不会那么好心返还你钱,结果必然是额外收费的,而返还这部分额外收费的,却失去了保险的意义,客户白交了这部分钱!而这类保障型非理财型的保险,是强制以身价死亡作为保额的,你想买不确定的重疾险、意外险和小医疗,必须先买下死亡险,而死亡是一个人必然发生的,老死赔钱,必然事件,这不叫规避风险,这叫死亡返还。保险公司很多产品,强制捆绑老死的身价险,不买它,不让买重疾、意外和小医疗。一般这类保障型保险都很贵。 分红型保险,保额很低,交一年的保费仅仅和保额相当,甚至保额低于一年保费,根本起不到保险作用,而偏重于理财。你要理财,去找4%-5%的理财产品,绝对比买保险理财收益高,大多数分红保险,甚至不如银行定期理财利息高。所以分红险还不如保障型保险,而分红险却比保障型的保险便宜,但是保额非常低,当客户承担不起保障型保险是,保险代理人就会根据客户能承担的保费,推荐了分红保险,这是非常不厚道的! 返还型保险比消费型保险贵了很多倍,消费型保险因为价格便宜,代理人拿的佣金很少,如果全部靠消费型做业务,代理人拿到的工资会很低,基本赚了多少钱,而保险代理人要达成钻石等奖励,通常都是以非消费型保险算件数的,消费型保险卖得的再多,都不算件数奖励,因为返还型保费高,公司收益高,所以愿意发给奖励。 多出来的返还的钱,保险公司就可以拿去集资了,承诺你未来返还给你,而这部分钱起不到保险的作用,在未来还有被贬值。 消费型保险就是不出险就把钱白白丢掉,这是保险的原始状态,后来客户因为不接受这种方式,怕白白丢钱,保险公司赚的钱也不多,所以就想出来返还保险,客户钱交的多了,保险公司集资多了,以前消费型保险,公司只能拿点管理费,现在返还保险,公司能连利息一起拿走了。 ————————————————————————————————— 所以纯消费型的才是性价比最高的,这叫返璞归真! 而消费型的有2种,交一年保1年和交10-20年保终生或保到高龄的,因为剔除了返还的水分,保费会低很多,而你是怕你宝宝得大病,所以做个大病消费险就可以了。如果你小毛小病也怕的话,很多保险公司有卡式业务,交一年保一年的最合适你,又便宜,利润又少,通常是保险公司的促销产品,所以性价比高! -

宠物美容^O^邹阿明你好!华夏福临门60岁能领3000,本金还是你的。加我微信祥情请看计划书。

宠物美容^O^邹阿明你好!华夏福临门60岁能领3000,本金还是你的。加我微信祥情请看计划书。 -

婷鑫福年年已经停售。可以做为理财型的保险,也可以作为养老保险。

婷鑫福年年已经停售。可以做为理财型的保险,也可以作为养老保险。

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-15

-

06-15

-

06-15

最新问题

最新问题

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03

-

11-03