小秋阳说保险-北辰

思索一下,假设存在这么一款产品,在你退休后每年都能为你提供一份养老年金,并且数额也更为领先,那么你的养老生活会不会过得比别人更好些呢?

在这里可以肯定地回答,除了获得政府每年发放的养老金之外,再加上一份商业养老金,老年生活幸福感一定会提升。

为了顺应市场需求,君康人寿近段时间就将君悦一生(黄金版)养老年金险这款新产品公之于众,据说收益很可观,没有比它更适合提升老年生活质量的产品了。

那么,学姐就特地带来了君悦一生(黄金版)养老年金险的测评,来揭晓这款产品的收益到底如何。

在开始前,大伙可以先看看年金险的避坑指南:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、君悦一生(黄金版)养老年金险表现如何?

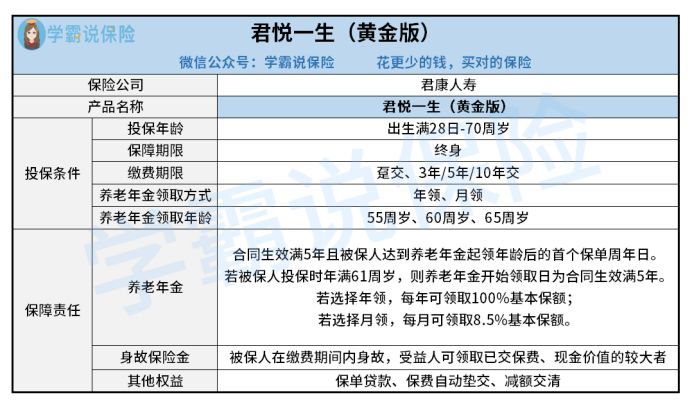

话不多说,直接来看君悦一生(黄金版)养老年金险的产品测评图:

学姐将基于投保条件跟保障内容梳理君悦一生(黄金版)养老年金险的情况。

>>投保条件

首先对于出生满28日-70周岁的人群来说,都有机会投保君悦一生(黄金版)养老年金险,同某些最高只承保60周岁的年金险进行比较,对于60-70周岁的人群,君悦一生(黄金版)养老年金险还是比较体贴的。

君悦一生(黄金版)养老年金险是一款给付终身保障的产品,也就意味着只要从养老年金起领日开始,被保人每年未离世就都可以领取养老金,活到老领到老,不限制领取期限。

再者,君悦一生(黄金版)养老年金险相比那些缴费方式只有3/5/10年交的年金险,还支持趸交的缴费方式,可满足消费者的不同缴费需求跟习惯。

可能有些小伙伴对于趸交比较陌生,那就点击下面这篇文章来具体了解一下吧:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

接下来,就是该款君悦一生(黄金版)养老年金险的养老年金领取方式,消费者完全可以选为月领形式或是选择年领形式,前者每年可以获得100%基本保额,后面的那个,每月完全可以领到8.5%基本保额。

到了最后,那就是君悦一生(黄金版)养老年金险的养老年金起领年龄的具体规定,此款保险产品可以直接选择三种起领年龄——年龄55周岁、年龄60周岁、年龄65周岁,消费者可以按需选择。

>>保障内容

处于保险期间内,而且在保险合同有效期里面,君悦一生(黄金版)养老年金险里面配置有养老年金跟身故保险金这两个方面的保险责任可以供大家来选择。

养老年金的领取条件是合同生效满5年且达到养老年金领取年龄后,然而若是被保人的投保年龄高于61周岁的话,那么在合同生效满5年后就可以领取养老年金了。

身故保险金给付方面,君悦一生(黄金版)养老年金险会在被保人不在了的情况下,向益人给付现金价值跟已交保费的较大者。

再者,君悦一生(黄金版)养老年金险还包括了保单贷款、保费自动垫交跟减额交清等权益。

有关君悦一生(黄金版)养老年金险详细情况,更加详细的情况大家可以到这里来看:

《君康君悦一生(黄金版)养老年金险值得买?先看完这篇文章再说!》weixin.qq.275.com

那么,君悦一生(黄金版)养老年金险的收益到底与传言中的是不是一样好呢?下方的文章,将会直接为你揭露答案!

二、君悦一生(黄金版)养老年金险收益大揭秘!

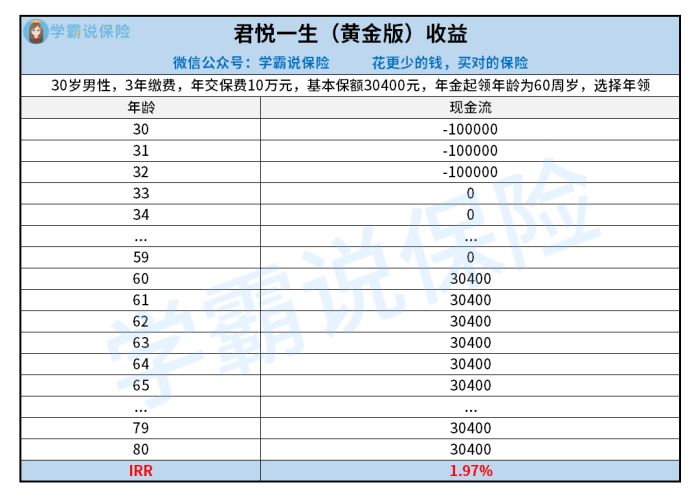

假设30岁男性投保人小陈为自己投保了君悦一生(黄金版)养老年金险,缴费期限为3年,每一年需要缴纳保费金额为10万元,基本保额总计30400元,年金起领年龄规定为年龄60周岁,选择年领年金,那么收益推算如下:

年纪处于30岁至32岁这段时间的时候,小陈一年需要缴纳的保费金额为10万元,3年时间里面总计需要投入30万保费。

等到小陈60周岁时,这时候刚刚好是该退休的年龄,终于能够领取养老金了,要是小陈在每一个保单周年日都生存的话,这样的话平均每年都能够领取30400元。

等到小陈69岁时,则能够累计领取304000元的养老金,远远超出了已交保费30万元,要等40年才能回本。

投资君悦一生(黄金版)养老年金险的家人们,要等待40年之久,才可以回本,该返本时间未免也过于长了吧?

在小陈年满80岁这一年,拿到的养老年金累计为638400元,达到了已交保费的两倍多,此时君悦一生(黄金版)养老年金险的irr为1.97%。

Irr才1.97%,连2%都达不到,这未免也太不尽人意了!毕竟现在市面上好点的年金险都涵盖了3.5%的irr,相比之下君悦一生(黄金版)养老年金险的收益也太低了!

谈了这么久,那么现下市面上具有高收益的年金险产品到底有哪些呢?学姐帮各位准备了传送门:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

总结:尽管君悦一生(黄金版)养老年金险的表现还算过得去,但这款产品的收益确实不怎么高,倘若各位有想法入手一份年金险,建议各位一定要对比多款产品的irr再进行选购。

以上就是我对 "君悦一生年金险适合谁投保?每年能领多少钱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 德华安顾巴纳德尊享版重疾险提供线上投保

- 下一篇: 重疾险里中国人寿比较同方全球人寿谁家更靠谱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-18

-

03-18

-

03-18

-

03-18

-

03-18

-

03-18

-

03-20

-

03-20

-

03-20

-

03-20

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30