小秋阳说保险-北辰

近期太平人寿又推出了一款保险,叫做医安心医疗保险,据说没有免赔额,理赔宽松得很,很多小伙伴都表示满意。不少朋友纷纷在后台留言想让学姐具体说说这款医疗险,学姐这就把它测评给大家看。

在我们开始正题前,把太平医安心医疗险与热门医疗险的对比研究研究,查看它的真相:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

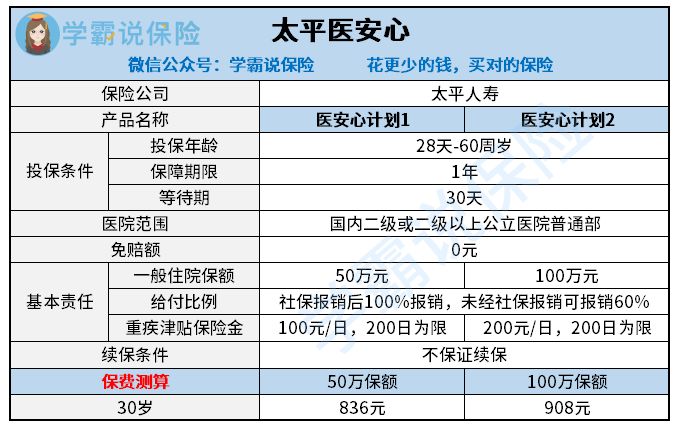

我就不多讲了,我们先来阅读一下太平医安心医疗险的保障内容都有些什么吧:

太平医安心医疗险

老实说学姐看到太平医安心医疗险这样的保障是在有点失望,保障内容简直不要太少了,同时,它的价格也挺让人失望的。

太平医安心医疗险勉强能说是优点的就只有它的一般医疗是零免赔额的,比较其他的医疗险在经过社保报销后,还需要给扣除一万元的免赔额来讲,它没有免赔额这一点还是值得称赞的。

这点好处是真的好,可是这被它的缺点给遮挡了,比较这保障责任还是太过于微弱了。学姐马上给大家来认真的分析分析它的保障为什么那么薄弱。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障的费用还是挺多的有保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等,这些保障一般情况下医疗险都是包含在里面的。

然则呢,像一些很特殊的门诊,打个比方如住院前后的门急诊费用,太平医安心医疗险是不包含在里面的。或许有些人对这没有什么观念,假如一个人生病住院了,基本上不可能不检查身体状况就马上住院吧?大部分情形下都要去门诊检查,而且吃药等等诊疗一段时间之后才能知道要不要入院治疗。随后住院后的门急诊费用仍旧那样,出院了之后,身体调理一段时间,是需要再次进医院进行复诊的,这些地方都是要用钱的。

但这些内容并没有被设计到太平医安心医疗险当中,那么这样自然就不能给报销了。门急诊的治疗费用,最终算下来也没有特别的昂贵。目前抗排异治疗,是花费开销中最大的一部分,移植后状态比较好的只需要一个月几千块的药费巩固就好,那要是出现了较大的排异状况的话,费用上万上十万甚至上百万都是时有发生的。因此这类特殊门诊没有在保障范围里,这在消费者的立场上来看,并不友好。

2.太平医安心医疗险的重疾保障一般

从图中我们也能看出来,重疾津贴是太平医安心医疗险中的唯一保障,然则对于现下的医疗险而言,有重疾津贴的产品并不稀少。

反而是正常医疗险都会配置的重疾医疗保障消失了。保险公司推出的医疗保险产品很多,不是只有一般医疗责任,要是所得的病是被合同承担风险的话,消费者可以获得一般医疗责任的报销权益,同时存在约定重疾的报销额度,这个报销额度同样适用在一般医疗上,投保人可以获得一般医疗和预定重疾的各自200万保额的双重保险,即便患上重病,也不会产生很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐觉得没有给续保保证是太平医安心最差劲的地方。

可能好些小伙伴不太知道保证续保对我们大家意味着什么。买医疗险在之前就要带上健康告知,万一患上了健康告知中涉及到的疾病等等,保险公司不会同意你投保医疗险。不保证续保也就意味着我们今年过了这个健康告知,明年的时候只有身体状况审核通过了,保险公司才能允许你继续投保。

问一问大家,谁敢说身体一直没有小毛病,续保没有任何问题?

但假如入手的是保证续保的医疗险产品,保证续保这一段时间之间即便是赔偿过了,当身体情况不是很好亦或是停售了,都可以继续投保。对于我们这些消费者来说,如此的条件真是是相当可以啊~

想要更深入的了解医疗险续保对我们产生的影响,那就好好看看下面这篇文章:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

结合学姐我在之前跟大家介绍的,学姐我并不认为这款太平医安心医疗险值得大家购买。

排除掉没有免赔额,弊端的确有不少。保障不够丰富,不保证续保,最过分的是花的钱还比别人多。在同样都是30岁有社保的情况下买医疗险,'一份不错的保障充足的医疗险其他人花300元左右便能买到,从保险费用来看太平医安心医疗险远远高于其他保险需要900多。这个价钱,在学姐看来是有所亏损的。

实用又可靠的医疗险有哪些呢,学姐也都整理好了,可以将保险进行对比分析找出自己最想要的那一个哦:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "医安心在哪里可以投保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 泰康人寿保险公司医佳保医疗险专属是什么类型

- 下一篇: 零岁孩子重疾险需要多少额度

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23