小秋阳说保险-北辰

友邦保险好不好,值不值得买,这篇文章有你想了解的真相: 《友邦保险怎么样,有哪些坑套路,深度分析》weixin.qq.275.com

《友邦保险怎么样,有哪些坑套路,深度分析》weixin.qq.275.com

新华保险和友邦保险都是很不错的保险公司,在下结论之前可以先了解下友邦保险这家公司。

一、友邦保险——百年企业

友邦从1919年就来到大陆了,但不是持续经营100年,中间也因为各种原因放弃了大陆市场,直到1992年才正式入驻,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险成为国内唯一的外资独资保险公司

由于友邦保险成立时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力是指「在任何时候,保险公司履行所有合同义务的能力」,体现了资产和负债的关系,偿付能力越高,公司倒闭的可能性越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

2020年偿付能力高的保险公司有哪些,戳这里了解:《2020年最新偿付能力排行,哪家公司最「能」赔?》weixin.qq.275.com

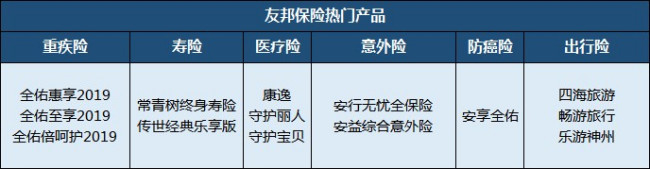

四、友邦保险主推产品

友邦保险主营业务为人身保险,险种包括含重疾险、医疗险、意外险、寿险、年金险等。如下表列举的这些:

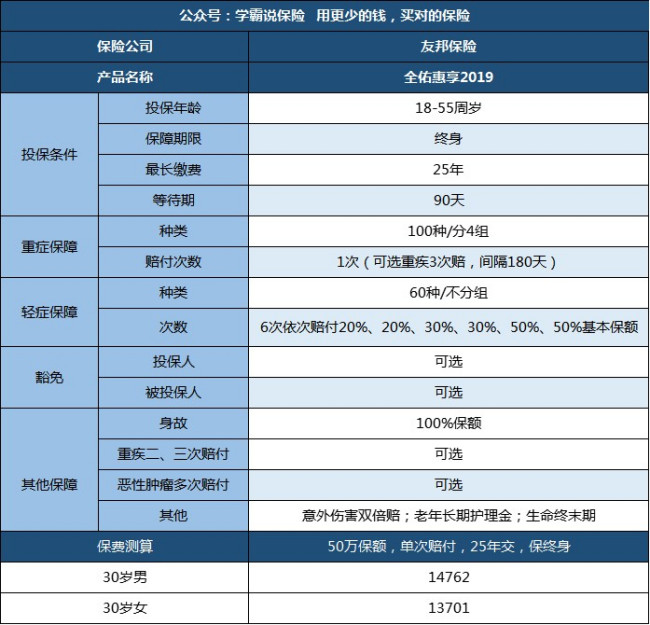

友邦保险值不值得买,不能一概而论,得看具体的哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.基本保障够用:100种重疾、60种轻症包含了高发重疾和高发轻症,且含身故、全残保障;

2.产品灵活多选:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障不实用,前两次赔付比例低,且缺少中症保障

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来讲,友邦的背景很强大,但是放在国内离“大”公司还是有一定的差距。买保险,除了要看保险公司,其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险和友邦保险哪个公司大?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

菜刀兔理赔的话,联系您的代理人在理赔申请表上签字或直接去友邦服务中心交齐理赔资料.一般意外类理赔就1-3天,疾病类1周内,大病最长也不会超过10多天.他们理赔速度非常的快.公司规模大,是国内唯一的外资独资,监管严格,也是国内少数的保持理赔0投诉的公司.建议找个他们专业的代理人协助服务就会更好,省心也快速.

菜刀兔理赔的话,联系您的代理人在理赔申请表上签字或直接去友邦服务中心交齐理赔资料.一般意外类理赔就1-3天,疾病类1周内,大病最长也不会超过10多天.他们理赔速度非常的快.公司规模大,是国内唯一的外资独资,监管严格,也是国内少数的保持理赔0投诉的公司.建议找个他们专业的代理人协助服务就会更好,省心也快速. -

湄君建议买大公司,理赔少些扯皮,小保险公司可能便宜些,但是相信一分钱一分货,和你买衣服是一样的道理,同样的款式,商场和地摊价格有差,服务有差,品质同样也是有差的

湄君建议买大公司,理赔少些扯皮,小保险公司可能便宜些,但是相信一分钱一分货,和你买衣服是一样的道理,同样的款式,商场和地摊价格有差,服务有差,品质同样也是有差的 -

Miss周周报销型的保险不可以重复报销,你在一个地方报销过后就会在发票上注明已报销多少,这个便宜是不可能占到的 只有给付型和津贴型不冲突

Miss周周报销型的保险不可以重复报销,你在一个地方报销过后就会在发票上注明已报销多少,这个便宜是不可能占到的 只有给付型和津贴型不冲突 -

熊人保的精心优选需要体检,达到一等体比较难。

熊人保的精心优选需要体检,达到一等体比较难。 -

王瑛各有各的好,平安的有一款保障型终身寿险产品是获得今年保险金奖的。我是平安的代理人

王瑛各有各的好,平安的有一款保障型终身寿险产品是获得今年保险金奖的。我是平安的代理人 -

夏离保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求!

夏离保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求! -

付莉您好! 给你纠正一下说法,保险没有好与不好之说,只是合不合适。 哪如何选择合适自己的呢?那就需要把您的需求搞明白了,咨询专家为你合理配备相应的产品。还有一种方法,就是自己一定要参与进去了解,“小马过河”的故事想大家小时候都听过。说了这么多,一个目的希望对你有帮助祝你平安!

付莉您好! 给你纠正一下说法,保险没有好与不好之说,只是合不合适。 哪如何选择合适自己的呢?那就需要把您的需求搞明白了,咨询专家为你合理配备相应的产品。还有一种方法,就是自己一定要参与进去了解,“小马过河”的故事想大家小时候都听过。说了这么多,一个目的希望对你有帮助祝你平安! -

胡渣熟男㊣經貨之本王就是拽有很多客户对我们说:我觉得我只应该看这份保单的保证部分,非保证部分我不知道将来能否拿到呢?国内的非保证红利基本上都是给不到的。 分红险的非保证红利是否能达到计划书中的预期,这点可能是香港保险跟国内保险公司的差别之一。 一、英国保诚人寿案例一:《理想人生》 下图为2004年投保生效的英国保诚《理想人生》保单分红记录,保单第八年时实际分红数值比承诺分红数值高出43.61%,这期间经历了2008年金融风暴,可丝毫没有影响保诚盈利和分红,可见保诚经营之稳健。 投保人为男士,2004年投保,投保时年龄为35岁,投保额5万美元,该投保人为一次性缴清保费。案例二:《更美好》 下面再看一例2004年投保生效的英国保诚《更美好》计划,在保单生效后第八年,英国保诚实际分红数值高出承诺分红数值44.43%。 投保人为男士,2004年投保,投保时年龄为35岁,投保额5万美元,该投保人分5年缴清保费。 案例三:《隽升》 下图为2010年投保生效的英国保诚《隽升》保单分红记录,从下图我们可以看出,英国保诚隽升的实际平均分红要高于承诺。 投保人为男士,2010年投保,投保时年龄为35岁,投保额5万美元,该投保人分5年缴清保费。案例四:《倍丰盛计划》 下面看一例英国保诚《倍丰盛》计划,在保单生效后第六年,英国保诚实际分红数值高出承诺分红数值3.03%。 投保人为男士,2006年投保,投保时年龄为35岁,投保额40万港元,该投保人分8年缴清保费。案例五:《理想人生》 下面这个案例是更早的英国保诚《理想人生》保单,1995年投保生效,这期间经历了2000年美国纳斯达克股市崩盘危机,还有美国911恐怖袭击,也经历了2008年金融危机,其中有4年分红是不如预期,但是在保单第17年,英国保诚实际分红数值依然超出承诺分红数值16.34%。 投保人为男士,1995年投保英国保诚《理想人生》计划,投保时年龄为35岁,投保额5万美元。总结 英国保诚从以上四款英国保诚最受欢迎的保险计划(《理想人生》、《隽升》、《更美好》、《倍丰盛》)的历史分红记录可以看出,英国保诚是世界保险业界中业绩最稳健的公司。英国保诚分红一直远超客户预期,长期的优异表现,才赢得今天的普遍赞誉。 保诚公司有以下举措平衡风险: 1、英国保诚公开承诺投资回报所得的90%利润分配给分红保单客户。 2、英国保诚赖以投资的投资公司:「瀚亚投资」亚洲最大零售资产管理公司,管理超过1000亿美元(600亿英镑)投资基金。 3、英国保诚百年「缓和机制」:设遗留资产2.7亿英镑,于未来投资市场行情较差时拨出部分作香港保单分红,以致保单能得到预期回报,公司与客户的利益诉求一致。 4、英国保诚在伦敦,新加坡,香港,纽约四地上市,受四个国家地区最严格的财务会计监管。 5、历史投资成绩标炳,英国保诚母公司167年财务报告全部公开,全球仅此一家,充满信心。 6、「标准普尔」和「穆迪投资」评级领先全球所有保险公司。 7、英国保诚IGD资本盈余可用资本为政府规定三倍,偿付能力超卓,领先。二:美国友邦案例一:《易达终身保》 下面这个案例是美国友邦人寿的《易达终身保》产品,该计划是具有分红功能的终身寿险类产品,随着时间的增长,客户的身价也会增长。 投保人是30岁男性,初始保额为10万美金,18年期的交费,购买于2008年5月。 案例二:《高息保上保》 下图的案例是友邦人寿在十年前推出的一款分红类产品《高息保上保》,每年会派发红利。分红10年以来,只有第二年不如预期,但也达到了99.8%. 投保人是30岁男性,于2003年购买该计划,10年交费期。 案例三:《裕满人生》 下图的案例是友邦人寿最近几年销售比较不错的《裕满人生》。 投保人是30岁男性,于2011年购买。 案例四:《爱无忧长享》 《爱无忧长享》是友邦人寿最近几年分红优势比较明显的产品。 投保人为40岁男性,2010年购买。 总结 美国友邦从上述几个产品(《易达终身保》、《高息保上保》、《裕满人生》、《爱无忧长享》)中不难看出在2008年全球金融危机,经济处于疲软的状态下友邦派发给客户的周年红利及现金价值总值均达到预期,甚至超出预期,可见其周年红利派发及现价总值均可很好的达成。 香港友邦的储蓄保单不仅可以稳定增值,而且事实数据做到计划书预期,让客户获得实实在在的资产增值!

胡渣熟男㊣經貨之本王就是拽有很多客户对我们说:我觉得我只应该看这份保单的保证部分,非保证部分我不知道将来能否拿到呢?国内的非保证红利基本上都是给不到的。 分红险的非保证红利是否能达到计划书中的预期,这点可能是香港保险跟国内保险公司的差别之一。 一、英国保诚人寿案例一:《理想人生》 下图为2004年投保生效的英国保诚《理想人生》保单分红记录,保单第八年时实际分红数值比承诺分红数值高出43.61%,这期间经历了2008年金融风暴,可丝毫没有影响保诚盈利和分红,可见保诚经营之稳健。 投保人为男士,2004年投保,投保时年龄为35岁,投保额5万美元,该投保人为一次性缴清保费。案例二:《更美好》 下面再看一例2004年投保生效的英国保诚《更美好》计划,在保单生效后第八年,英国保诚实际分红数值高出承诺分红数值44.43%。 投保人为男士,2004年投保,投保时年龄为35岁,投保额5万美元,该投保人分5年缴清保费。 案例三:《隽升》 下图为2010年投保生效的英国保诚《隽升》保单分红记录,从下图我们可以看出,英国保诚隽升的实际平均分红要高于承诺。 投保人为男士,2010年投保,投保时年龄为35岁,投保额5万美元,该投保人分5年缴清保费。案例四:《倍丰盛计划》 下面看一例英国保诚《倍丰盛》计划,在保单生效后第六年,英国保诚实际分红数值高出承诺分红数值3.03%。 投保人为男士,2006年投保,投保时年龄为35岁,投保额40万港元,该投保人分8年缴清保费。案例五:《理想人生》 下面这个案例是更早的英国保诚《理想人生》保单,1995年投保生效,这期间经历了2000年美国纳斯达克股市崩盘危机,还有美国911恐怖袭击,也经历了2008年金融危机,其中有4年分红是不如预期,但是在保单第17年,英国保诚实际分红数值依然超出承诺分红数值16.34%。 投保人为男士,1995年投保英国保诚《理想人生》计划,投保时年龄为35岁,投保额5万美元。总结 英国保诚从以上四款英国保诚最受欢迎的保险计划(《理想人生》、《隽升》、《更美好》、《倍丰盛》)的历史分红记录可以看出,英国保诚是世界保险业界中业绩最稳健的公司。英国保诚分红一直远超客户预期,长期的优异表现,才赢得今天的普遍赞誉。 保诚公司有以下举措平衡风险: 1、英国保诚公开承诺投资回报所得的90%利润分配给分红保单客户。 2、英国保诚赖以投资的投资公司:「瀚亚投资」亚洲最大零售资产管理公司,管理超过1000亿美元(600亿英镑)投资基金。 3、英国保诚百年「缓和机制」:设遗留资产2.7亿英镑,于未来投资市场行情较差时拨出部分作香港保单分红,以致保单能得到预期回报,公司与客户的利益诉求一致。 4、英国保诚在伦敦,新加坡,香港,纽约四地上市,受四个国家地区最严格的财务会计监管。 5、历史投资成绩标炳,英国保诚母公司167年财务报告全部公开,全球仅此一家,充满信心。 6、「标准普尔」和「穆迪投资」评级领先全球所有保险公司。 7、英国保诚IGD资本盈余可用资本为政府规定三倍,偿付能力超卓,领先。二:美国友邦案例一:《易达终身保》 下面这个案例是美国友邦人寿的《易达终身保》产品,该计划是具有分红功能的终身寿险类产品,随着时间的增长,客户的身价也会增长。 投保人是30岁男性,初始保额为10万美金,18年期的交费,购买于2008年5月。 案例二:《高息保上保》 下图的案例是友邦人寿在十年前推出的一款分红类产品《高息保上保》,每年会派发红利。分红10年以来,只有第二年不如预期,但也达到了99.8%. 投保人是30岁男性,于2003年购买该计划,10年交费期。 案例三:《裕满人生》 下图的案例是友邦人寿最近几年销售比较不错的《裕满人生》。 投保人是30岁男性,于2011年购买。 案例四:《爱无忧长享》 《爱无忧长享》是友邦人寿最近几年分红优势比较明显的产品。 投保人为40岁男性,2010年购买。 总结 美国友邦从上述几个产品(《易达终身保》、《高息保上保》、《裕满人生》、《爱无忧长享》)中不难看出在2008年全球金融危机,经济处于疲软的状态下友邦派发给客户的周年红利及现金价值总值均达到预期,甚至超出预期,可见其周年红利派发及现价总值均可很好的达成。 香港友邦的储蓄保单不仅可以稳定增值,而且事实数据做到计划书预期,让客户获得实实在在的资产增值! -

Morning晨Sir第一 去官方网站查询 第二 还可以找业务员询问 第三 每年出行高峰都有意外险赠送各家 第四 赠送的保险不如花钱的全面 范围广 深度密 所以不要太依恋 因为一分钱一分货 第五 祝平安

Morning晨Sir第一 去官方网站查询 第二 还可以找业务员询问 第三 每年出行高峰都有意外险赠送各家 第四 赠送的保险不如花钱的全面 范围广 深度密 所以不要太依恋 因为一分钱一分货 第五 祝平安 -

常亮帮助是一种善行 举例,总保额10万,轻症赔付了2万,那大病也就剩余8万保额了 供参考

常亮帮助是一种善行 举例,总保额10万,轻症赔付了2万,那大病也就剩余8万保额了 供参考

- 上一篇: 友邦保险退保能退多少

- 下一篇: 知道保单号,不知道哪家保险公司可以查到么?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01