小秋阳说保险-北辰

好多朋友来问学姐,恒大人寿啥时候发布重疾新规定义新产品,这不,恒大现在就出了一款重疾新规产品,恒大恒久长青重大疾病保险,最高有6次赔付,而且赔付比例是逐次增加的,达到了200%,想不想知道这是不是真的呢?这篇产品测评为你而来!

正文开始前,还是得先让大家了解一些关于挑选重疾险的知识先: 《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

本文重点:

恒大恒久长青重疾险保障什么?

恒大恒久长青重疾险值得买?

一、恒大恒久长青重疾险保障什么?

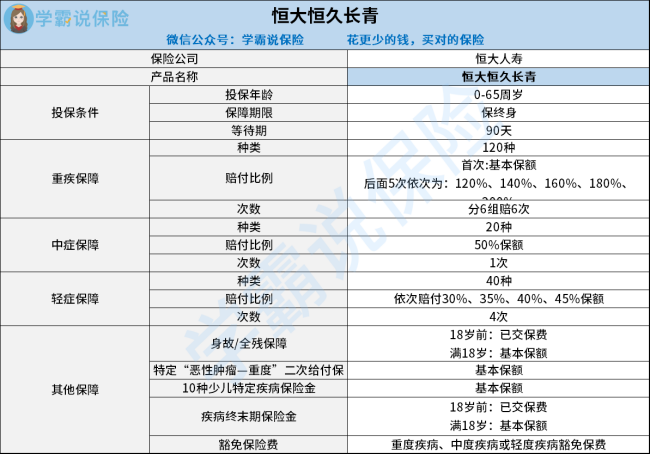

大家可以先看这张恒久长青重疾险的产品结构图了解一下:

从上图中我们可以知道恒久长青重疾险是一款健康保障产品,提供120种重度 、20种中症、40种轻症和10种少儿特定疾病保障,以及“恶性肿瘤-重度”二次给付、身故、全残等保障,看似很全,但其实这款产品的坑还是不少的,一起看看有哪些:

1、保障期限死板

恒久长青重疾险的保障期限只有终身一个选项,对比那些能够提供定期保障如30年、20年的产品来讲就逊色很多了,不怎么丰富。

如果有意为孩子入手一份学姐劝谨慎,因为入手了这款重疾险,孩子的未来就会被影响!后期孩子成年后或者到30岁想要换一款保障更好的重疾险就要再花多一份钱。关于更多能满足不同需求灵活度更高的小孩重疾险产品,想买的朋友看这里!《2021年十大高性价比的小孩重疾险》weixin.qq.275.com

2、中症保障不到位

也就是说比重疾稍轻一些的疾病,但光是治好这些中症疾病所需的开支可不小!

为了让被保人有更多的赔付金额在病情较轻的时候治愈完毕,大部分的重疾险产品的中症赔付比例会达到50%,次数达到3,恒久长青重疾险的中症赔付比例已经合格了,但次数仅能赔付1次,相比之下恒久长青重疾险并不突出~

实在不相信可对比这份热门重疾险榜单,这篇文章有详细的说明:《全国热门的136款重疾险对比表》

weixin.qq.275.com

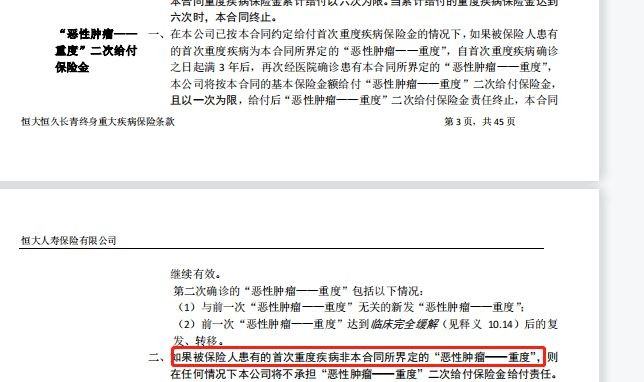

3、癌症二次赔付条件严格

癌症二次赔付可分为两种情况,即首次非癌症,第二次也是癌症,或者两次都为癌症,大部分重疾险的癌症二次赔都是针对这两种情况,都会有相同的赔付条件。而恒久长青重疾险却是个例外,如果首次确诊达不到合同中约定的重大疾病的程度是不理赔的,请看:

要是不把以上这些缺陷揪出来,应该也不会注意这些地方,学姐提醒大家重疾险的坑很多,大家一定要注意,还对这款产品感兴趣的话,不如看看这份资料!《恒大恒久长青终身重疾险的缺点,有3个!》weixin.qq.275.com

二、恒大恒久长青重疾险值得推荐吗?

恒久长青重疾险支持0-65岁的人投保,重疾还可多次赔付,凭这点学姐原本还想夸赞这款重疾险。

学姐深扒完条款后发现它的保障期限设置的太死板啦,无保20年、30年这种定期可选择,而且中症和癌症重度二次赔保障力度不大,赔付比例太低就不说了,赔付的标准竟然也如此苛刻,怕是本来就不想我们拿这笔赔偿金。

总之学姐一句话,在追求高性价比的同时还要得符合自身的需求,要是产品太多无法选择建议多咨询或多对比!

以上就是我对 "恒久长青终身怎么这么便宜"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 平安安心无忧返还型重疾险谁买过

- 下一篇: E生平安2021重疾险条款更新

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

-

03-17

最新问题

最新问题

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10

-

05-10