小秋阳说保险-北辰

很多父母买重疾险时是按照成人标准买给3岁的孩子,举个例子,父母自己买了50万保额的重疾险,也给孩子买了这么多。

如此做法其实算不上合理,如果你预算充足,可以自由选择,但如果你预算不是很多,再拿几千块出来给孩子买50万的保额就不太恰当了,因为用于父母保费的开销可能已达几万块了,再算是孩子成千甚至上万块的保险费用,普通家庭承担起来蛮不容易的。

现如今重疾病的治疗费用大概都是30万左右,孩子又不用对家庭负什么责,生了病只管把病治好,也轮不到操心家庭里用于其他的开销,故而只需给宝宝来份30万保额的保险就好啦。

要是你实在不知道如何选择,也别急,学姐之前对这个问题进行过详细解答,点击这里:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

但是的话,要是只知道这个保额还不够,提醒一下大家少儿重疾坑很多的,不然的话只有保额,那么后期不能理赔可以说就是白花钱了。

一、如何判断少儿重疾险是否靠谱?

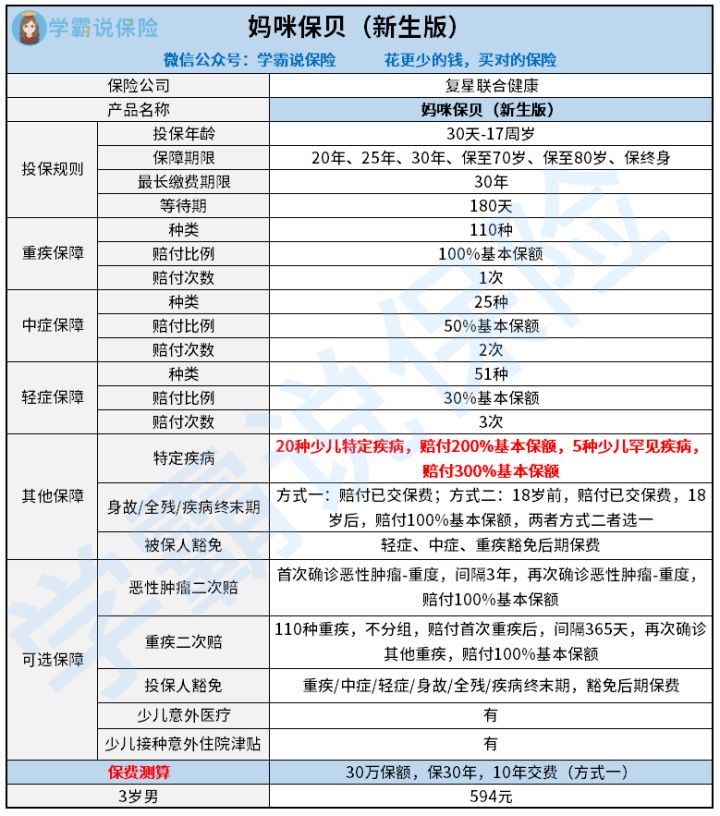

我们以最近很火的少儿重疾险为例——妈咪保贝新生版,来看下它的保障图:

1、保障期限

平身大家所看到的成千上百的那些少儿重疾险很多都是保障终身,或者是保至到70-80岁,这就将保费提升了很多。

妈咪保贝新生版还是很不错的它的保障期限可以选择很多种,这样以来消费者就不用为金额限制而忧愁了,根据自己的经济及实际情况来选择。

一般学姐建议大家买20/30年的保障期限就行,为什么这么选择,有2个原因:

第一,孩子到了20/30岁的时候,他们有了自己的经济来源后,就可以让他们自己承担保费,不需要父母们再掏钱了。

第二,重疾险的市场这几年更迭速度特别快,产品的迭代周期基本上是四五年,高性价产品数不胜数,重新购买大额重疾险,是孩子成家立业后少不了的。

当然这只是建议,倘若大伙收入可观的,有足够的经济条件去让小孩获得更不错的保障,可以选长期保障。

2、保障内容

一款包含重症、中症和轻症保障的少儿重症险才算是优秀的。

妈咪保贝新生版的基本保障包括有重疾、中轻症甚至被保人豁免都有,是极其全面的,还可以选择很多保障,投保人豁免、少儿特疾和癌症二次赔付等等都包括其中。

重点我要讲一下投保人豁免,对于孩子们来说,年幼时根本就没有经济来源,所有保费都是父母交的,万一哪天孩子的父母发生意外,那么就没有人给孩子交保费了。

所以孩子买保险的时候,要尽量加上投保人豁免(当然如果父母有保险的话也可以不用买),这样在父母患病或发生意外时,就不用再交孩子保险的后期保费,合同也仍然有效。

正如那句话所说“具体的情况一定要具体分析”,千万不要去盲目的附加投保人豁免,如果你碰到以下这几种情况,你就不太适合附加了:

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

3、二次赔、少儿特疾保障

广大群众所知道的是,比如恶性肿瘤、心脑血管这类疾病,都是一些高发重疾,死亡率和复发率都不低。

像恶性肿瘤,新诊断的实体瘤患者中在我国术后1年复发率为60%,有超过80%的患者死于肿瘤复发和转移,而复发、转移的高危期是出院后的1~3年。

这些高发重疾的二次赔保障是不可以没有的,要做到以防万一。

另外,像白血病这样的少儿特疾,发病率也在呈逐年上升的趋势。

像这些疾病,不管是二次赔还是额外赔,一定要有,我们可以不选择附加,但是产品本身一定要有。

总之,要想判断哪款少儿重疾险好,主要看以上三个方面(投保门槛、基本保障、其他/可选保障),不只是上面所说的这些,还有一些小细节是需要注意的。

二、3岁少儿投保重疾险的小细节

1、重疾保障

(1)除了保监会规定的28种必赔重疾外,重疾种类越多越好,并且没有拆分病种(也就是分组)。

(2)赔付额:重疾赔付额是100%基本保额,最好有额外赔,比如说:60岁之前患重疾可获得180%基本保额。

2、中轻症症保障

(1)疾病种类:28种高发中症和轻症都要有涵盖,保障种类越多越好,并且没有分组。

(2)赔付额:中症赔付比例50%起,最少赔付2次,轻症赔付比例30%起,最少3次,低于这个标准基本不用考虑。

3、理赔门槛

虽然很多无良保险公司的产品看起来很好,但是理赔门槛却是很高的。

举个例子,“失去一眼”此项保障,A产品的理赔要求是:被保人的眼球一旦被全部摘除,被保人就可以获得赔偿。而B产品的理赔要求就相对容易些:被保人的眼睛只要是失明了就可以拿到赔偿。

由此可得,B产品赔付门槛很显著的放宽了许多。总的来说,我们在购买重疾险时务必要认真仔细地把理赔条件看清楚了!

学姐为大家准备了重疾险常见陷阱大合集,赶紧看看:

《扒一扒重疾险常见的坑!》weixin.qq.275.com

以上就是我对 "3岁婴幼儿重疾险的额度买多少好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 给一岁儿童买什么重大疾病险最划算

- 下一篇: 国华重疾险2号D款究竟行不行

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

-

08-04

最新问题

最新问题

-

05-16

-

05-16

-

05-16

-

05-15

-

05-15

-

05-15

-

05-15

-

05-15

-

05-15

-

05-15