小秋阳说保险-北辰

政府所采取了一种叫做延迟退休的计划被施行后,不断有人认识到养老问题的重要性。好多人都被半保障半理财的增额终身寿给吸引来了,老年生活的幸福程度越来越重要,很多人想通过这种理财的途径来提高自身的晚年幸福感。十分巧的是最近很多受众粉丝都想了解这款叫做爱永随的终身寿险产品,很想要了解其盈余能力如何。宠粉的学姐当然也要满足粉丝的要求了,爱永随终身寿险的相关测评立刻马上就给大家放出来!

很多人不清楚什么是增额终身寿险,那么学姐还是比较推荐大家先去对它的相关知识进行了解:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、爱永随终身寿险有哪些暗藏的猫腻?

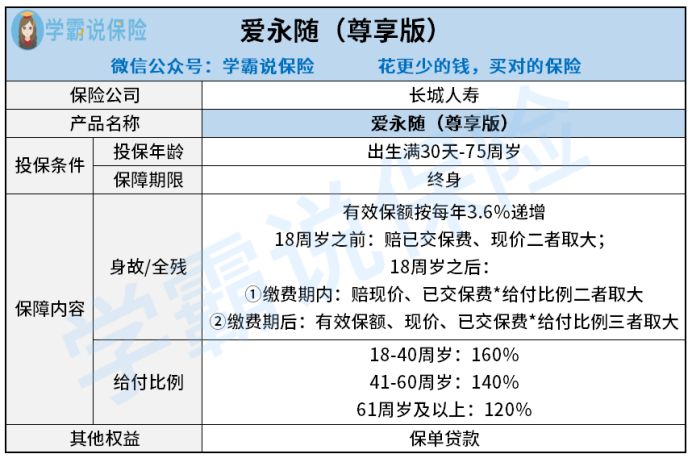

依照我们原先的惯例,先来和大家一起讨论讨论爱永随终身寿险的产品测评图:

放眼下来,亮点倒是没看到,爱永随终身寿险的缺陷倒是有一箩筐!

缺点一:免责条款多

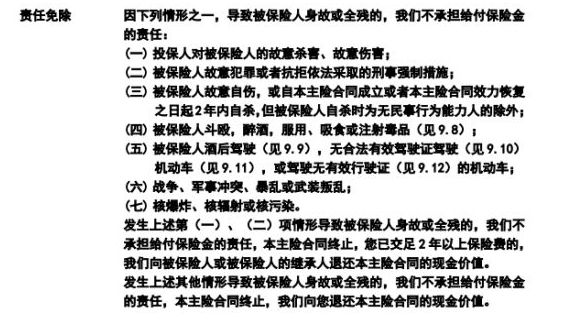

爱永随终身寿险有高达7条的免责条款,对照市面上免责条款在3条的产品来讲,爱永随终身寿险就尖锐了许多!

爱永随终身寿险的整个免责条款都在下面了:

换句话说,若是上面说的这些情况发生在被保人身上从而形成身故或全残,爱永随终身寿险不会赔付给他。

这也就为那些有投保想法的朋友提供了一些提示,在买保险之前弄清楚条款是很重要的。那么正当买入保险的时候,要对哪些细节加以关注?看完这篇文章就懂了:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

缺点二:赔付比例设置不合理

41-60岁时能获得爱永随终身寿险的给付比例仅有140%,我们可以看到相比于18-40岁这个年龄层来说的给付比例直接少了20%,这是有失偏颇的。

怎么会这样说呢?我们都知道,41-60岁的人群仍处于家庭经济支柱的阶段,要赡养老人照顾小孩,还要还房贷和车贷,身上的压力还是很大的。但爱永随终身寿险对于年龄段却没有设置很高的赔付比例,这种做法实在欠妥啊!

缺点三:不予加保

爱永随终身寿险里我们没有看到加保的身影,这就说如果在保单期间内要加保的话,只好把投保流程从新完成一遍。

要是遭遇到产品停售的现象,那么消费者选择替代品进行投保就是必要的选择了。

爱永随终身寿险这一波操作,对待那些预算不足,对于后期有富余资金就想追加保额的群体来说,着实不优秀。假设以上所提到的仅仅是爱永随终身寿险的小缺陷的话,在计算完爱永随终身寿险的真正收益后,这时恐怕大家就要大吃一惊了。

相关演算前,赶时间的朋友可以直接戳这里查看测评结果:

《长城人寿爱永随终身寿尊享版,真实收益让人大跌眼镜!》weixin.qq.275.com

二、爱永随终身寿险的收益怎么样?

那么爱永随终身寿险究竟是有多少收益呢?学姐两人验算一遍就知道了。

就30岁的李先生来讲,选择趸交,保费为10万,具体收益为大家展示如下:

当李先生40岁时,可以通过退保爱永随终身寿险拿回现金价值126350元,此时的irr为2.36%。

据统计,国内大型商业银行,存两年死期的收益率为2.82%,爱永随终身寿险2.36%的收益率离银行收益水准还是有差距的,这还能算是一款优质的理财产品么?

就算是李先生活到90岁高龄才选择退保,现金价值虽然达到了705060元,但此时的irr也只有3.31%。

现在优质的理财产品,3.5%左右的年收益率是普遍的,相比之下爱永随终身寿险完全没有优势!例如这款鼎诚增多多闪电版增额终身寿险,IRR达到了3.62%,跟现在增额终身寿市场3.5%的IRR平均线pk的话,鼎诚增多多闪电版的确相当出色!

这款鼎诚增多多闪电版如果有朋友想学习的,不妨戳这里进行详细了解:

《鼎诚增多多闪电版收益测算,三年内能稳赚这个数!》weixin.qq.275.com

这样看来,学姐说爱永随终身寿险的的缺点有很多,是有事实例子作为基础的。

总而言之,爱永随终身寿险的出入有很多,收益不是很理想,学姐的想法也是不推荐大家购买。

有兴趣买高收益理财险的朋友们,都可以来了解下学姐为你们安排的这份榜单,也许能够帮助你挑选到自己适合的财产产品:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "长城人寿爱永随取出本金有什么损失"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 康佑倍护能不能买

- 下一篇: 门诊和住院医保报销范围

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

-

06-21

最新问题

最新问题

-

11-07

-

11-07

-

11-07

-

11-07

-

10-27

-

10-27

-

10-27

-

10-27

-

10-27

-

10-26