小秋阳说保险-北辰

近日,太平保险旗下推出的医安心医疗保险上线了,相信你们也听闻了,保险没有免赔额,理赔进度十分简单,收到了相当一部分人群的追捧。后台有不少的小伙伴问学姐这款医疗险好不好,学姐这就把它测评给大家看。

在学习正式内容之前,提前分析太平医安心医疗险与热门医疗险的对比以便了解它的内幕:

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

《太平医安心医疗险与国内热门百万医疗险对比表》weixin.qq.275.com

一、太平医安心医疗险保障如何

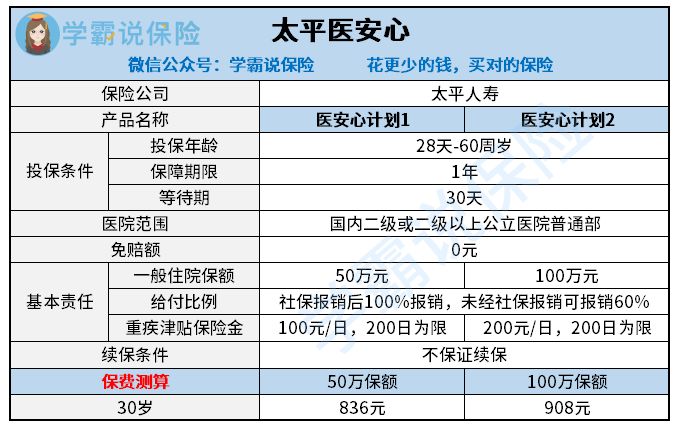

话少说点,我们先来讨论讨论太平医安心医疗险的保障内容包括了哪些吧:

太平医安心医疗险

讲道理在学姐看来太平医安心医疗险这样的保障很不好,保障内容真的有点单一,对于它的价格来说,也不算太低。

太平医安心医疗险唯一一个优点就是,它所包含的一般医疗属于零免赔额,这比起那些医疗险在经过社保报销之后,还要扣除一万元的免赔额来说,它没有免赔额这一点还是非常贴心的。

很不恰的就是这点好处,刚好被它的那些缺点给掩盖了,究竟保障终身责任还是太弱了。学姐就重点说说为啥它的保障单薄。

1.太平医安心医疗险只有基础医疗责任

太平医安心医疗险保障以下费用“保障医生诊疗费、治疗费、手术费、药品费、检查化验费、住院杂项费等等”,这些保障一般情况下医疗险都是包含在里面的。

然则呢,像一些很特殊的门诊,打个比方如住院前后的门急诊费用,太平医安心医疗险是不包含在里面的。有的小伙伴可能觉得没有什么,举个例子有人生病住院了不可能不检查身体就去住院吧?大部分情形下都要去门诊检查,与此同时,吃药等等医治一段时间之后医生才确定他是否需要入院治疗。与此同时,住院后的门急诊费用依然那般,不管是什么病,出院之后,恢复一段时间都需要进行复诊的,这些往往也需要一大笔费用。

但太平医安心医疗险并没有为这些内容设置保障,那么这样自然就不能给报销了。相比之下,门急诊的治疗费用不算特别的夸张。在器官移植手术之后,抗排异治疗是需要大量的资金支撑的,如果移植后的状态比较好,后期一个月只需几千块钱的医药费来巩固一下,如果排异的时候出现了较大的情况的话,开销达到上万上十万乃至上百万都是一般的操作。因而这类特殊门诊不在保障范围内对消费者而言是存在风险的。

2.太平医安心医疗险的重疾保障一般

很显然图片中能看出来,我们能只能从太平医安心的重疾医疗中获得重疾津贴的补助,可就现在市面的医疗险来看,普遍大家都有重疾津贴。

相反重疾医疗保障却没有配备,一般医疗险都会有。现在医疗险有很多,不仅仅只有一般医疗责任,假设患者的疾病属于合同约定的范围里面,消费者可以获得一般医疗责任的报销权益,消费者同样可以通过约定重疾的保额进行报销,约定重疾与一般医疗的保额是处于相同水平线的,不仅一般医疗保额有200万,而且约定重疾同样有,其实这样有了一定的保障,可以确保发现重疾的时候不用承受很大的医疗压力。

3.太平医安心医疗险不保证续保

学姐认为太平医安心最大的缺点就是不提供续保保证。

可能大部分小伙伴都不太明白保证续保可以带给大家什么好处。健康告知是下手医疗险的必须条件,如果身体状况触发了健康告知提到的疾病等等,是没办法完成医疗险投保的。对于续保不担保完全可以做到表明了我们今年经历这个健康告知,明年可以继续投保的前提是保险公司对你身体状况审核的审核必须通过。

我想没有人敢这么说,我一定身体健康,只要想续保一定就可以成功。

但假如入手的是保证续保的医疗险产品,保证续保这一时期内哪怕是已经理赔过了,身体状况不太好了甚至是停售了,都能够续保。对于购买保险的人来说,此般条件真的实用的~

要是有还是不明白医疗保险续保有哪些影响,下面文章可以为你解读:

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

二、太平医安心医疗险值不值得买

结合学姐我在之前跟大家介绍的,学姐我并不认为这款太平医安心医疗险值得大家购买。

除了没有免赔额之外,缺点实在是有点多。保障不充足,不提供保证续保服务,最重要的还是它比别人贵好多。在同样都是30岁有社保的情况下买医疗险,别人买一份医疗险300元左右就可以搞定了,然而太平医安心医疗险费用却高达900元。照价格来看,学姐认为是不合适的。

那有什么值得买的医疗险呢,学姐已经完成各项医疗险材料整理工作,选购保险时一定要符合自己的年龄需求进一步实现收益最大化:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "医安心能从线下买吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 守御人生D款附加险

- 下一篇: 光明福终身寿险有没有绿通

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

-

06-24

最新问题

最新问题

-

08-25

-

08-24

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23

-

08-23