小秋阳说保险-北辰

前几天,一名27岁的网红——唐痘痘不幸逝世。原因是胰腺炎发烧没有被重视,直到发展到心脏,救治时已为时已晚。

现代人大部分都有这样的不足:忽略身体不适,觉得过几天就好了,直到并且愈发严重才愿意去医院进行检查,幸运的话还能立即通过治疗让身体好起来,要是不幸,就像唐痘痘一样离开这个世界了。

因此,对于身体所反映出来的一些信号我们千万不能忽视,更要采取一些外力措施,逐步增添起来对于自身的保障,譬如保险。

虽然在现实生活中,大家珍视保险,可是也有少数人群操心自己投保后,要是一直都没有发生保险事故,保费就收不回来了,于是他们把目光放在了“既能保生又能保死”的两全险身上,然后不断地寻找值得投保的两全险产品。

然而近期长城白马关两全险真的人气高涨,那今天学姐可就要专门分析分析这款产品。

进入主题之前,大伙们可以先来大概了解下有关两全险的知识内容:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、长城白马关两全险的优点有哪些?

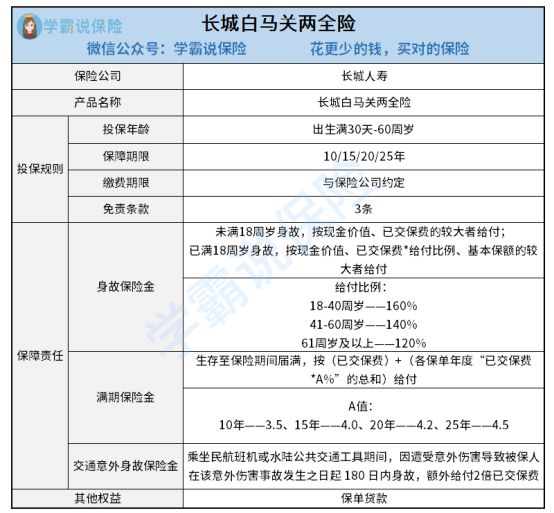

还是老样子,首先给各位奉上长城白马关两全险的保障图:

如图所示,长城白马关两全险的投保年龄为出生满30天-60周岁,保障期限有四种选择,有保10年的、保15年、保20年,还有保25年,缴费期限可以与保险公司共同商议决定。那这款产品吸引人的地方到底有哪些呢?学姐马上揭晓!

1. 交通意外身故保险金贴心

在被保人选择乘坐飞机或水陆公共交通工具出行这段时间,因为被保人遭受意外伤害而在180天以内去世了,保险公司的赔偿责任除给付身故保险金外,甚至还会再另外给付2倍已交保费。

现在,大家出行的方式通常都是乘坐出租车、火车、飞机等,而一旦发生意外事故导致死亡,那不只是会让家人感到难过,也会耗费不少钱。

而长城白马关两全险在此类情况的基础上,设置了交通意外身故金,让被保人的家人能多获得一些保险赔偿,比较友好。

2. 免责条款少

免责条款实际上是约定了保险公司无需承担责任的内容。这也就相当于,万一被保人真的发生了免责条款中所规定的情况,保险公司不会对被保人进行赔付。

因此,免责条款越少肯定是越好的。当前市面上两全险的免责条款基本都在7条左右,少的话只有3条,多的话可能有十几二十条。

幸运的是,长城白马关两全险的免责条款在市面上都是表现最好的。

倘若有些保险新手并不是很了解免责条款,那么可以来看下这篇文章加深认识哦:

《保险的免责条款是什么?不懂可是要吃大亏的!》weixin.qq.275.com

二、长城白马关两全险隐藏的小缺陷,你了解吗?

虽然长城白马关两全险具有的两个优点,但也并不是说它就没有不足之处,这不,学姐就发现了几个,大伙可得跟紧学姐的脚步往下瞧瞧。

1. 身故保险金的给付比例不是很合理

给付比例,本身和身故保险金的赔付还是有很大关系的。而这款长城白马关两全险的给付比例设置内容主要如下:18-40周岁——160%、41-60周岁——140%、61周岁及以上——120%。

不知道大家看完以后可有发现什么问题,41-60周岁的人群基本上都是家里的经济支柱,肩上承担着较大的责任,在发生不幸的情况下,家庭的经济可能无法承受。

因此,在41-60周岁所设置的给付比例应该要与18-40周岁这个阶段的给付比例一样高,甚至更高才行。

可惜长城白马关两全险并没有考虑得很全面。

2. 其他权益不够丰富

长城白马关两全险在其他权益方面只设置了保单贷款,而市场上一些两全险会提供保费自动垫交权益。

保费自动垫交,意思是当投保人出现经济困难无法缴纳保费,或者想不起来要支付保费的时候,这时候,保险公司便会以合同的现金价值来直接垫交应交保费,使得保障处于生效状态。

可是长城白马关两全险这款产品就没有设置这个权益,所以说,难免让人感觉到失望。

那么还有很多关于长城白马关两全险的其他内容,学姐就不再详细解释了,想要掌握更多内容的可以看看这篇文章:

《长城白马关两全保险值得买?不看这篇文章小心吃亏!》weixin.qq.275.com

综上所述,长城白马关两全险的表现不是特别给力,即使它有非常贴心的交通意外身故保险金、免责条款少的优势之处,但同时也有身故保险金的给付比例不是很合理以及其他权益不够充足的缺点。那些想要投保的朋友,要认真地想一想这款产品究竟适不适合自己。

以上就是我对 "长城白马关两全险适合投保吗?有什么特色?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 海保人寿逸行保2021条款解读

- 下一篇: 颐养康健55周岁10年交年缴

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-10

-

03-11

-

03-11

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30