小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险的时候要认真对待,谨慎考虑,避免退保造成损失,像这几款产品,不认真考虑可不行>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

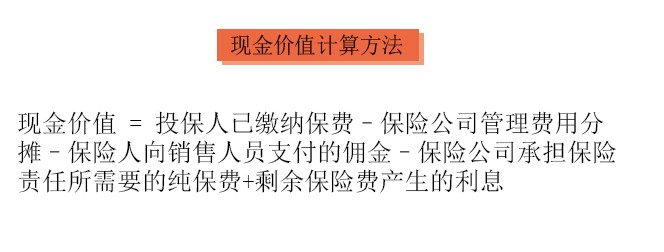

4000保险如果还在犹豫期内退保可以退3990左右,只扣取10元左右工本费用;如果在犹豫期外退保,可以退的只有现金价值,可以这样计算:

有的朋友觉得买保险不用这么认真随随便便就买了,最后又因为当初没考虑清楚后悔了,想退保。所以退保的话就马虎不得了,退保的关键知识点是退保时不可不知道的,具体看这一篇文章>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会造成一定的经济损失,不过有两种情况除外:

1.犹豫期退保:通常买保险后都会有犹豫期,一般犹豫期的时长在10-15左右,在这个期间内退保的话可以返还全部保费;

2.销售误导:若是之前买的保险是在业务员不规范的操作下签订的,保险合同中的签名没有让本人来签的话拿回全部的所缴保费的机会是很大的。

要是实际情况并不符合这两种,一定程度的经济损失是避免不了的,我们只能想办法把经济损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

退保不及这样做划算,可是不是说大家都能用这种方案处理,这个方案能不能实行最后还是要看保险公司怎么说。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:退保险的时间,一般建议选在买了新保险,且新保险的等待期过了之后,最好不要出现因为退保换保导致保障中断的情况。

2.健康状况:若是身体的情况和以往相比已经不太良好了,有很大可能新保险的健康告知通过不了,这样的话退保可能之后买其他保障也很难,所以不建议退。

3.缴费卡余额:若是做好了退保的决定,应该清空当初绑定的,用来交保险费的银行卡,这样的话,可以避免出现退保后还被扣款的情况,节省了再去和保险公司协商的时间。

退保的特别注意的事项远不止这几个,在这里我不方便一一点出来,

以上就是我对 "4000保险退保能退多少"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

雨过天晴中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保。保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。保险人为履行合同责任通常提存责任准备金,如果您中途退保,即以该保单的责任准备金作为给付解约的退还金。被保险人要求解约或退保时,寿险公司应该发还的金额。功能:1、投保人退保。退保金按照现金价值领取。如果有保单贷款、自动垫缴等,退保时保险公司将从现金价值中先行扣除欠款和利息。2、保单贷款。一般具备保单贷款功能的保险单,允许投保人贷款的最高额度是以现金价值为分母的,大多数保单规定,投保人最高借款额度不超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的80%,且每次借款期限不得超过6个月。3、分红。在分红保险合同中,投保人每年享有的分红是以现金价值为分母的。保险公司分红不是按照全部投保人所交的保险费的比例分红的,而是现金价值。如果业务人员没有跟投保人讲解清楚,往往在次年分红时引起纠纷。计算方法:如果一定要列出它的计算过程,那么可以简化地给出一个公式:保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费 剩余保费所生利息。这笔钱保险公司一般以提存方式进行,以免妨碍投保人的权益实现;但另一方面也会把部分保费收入累计起来用于投资,将所产生的投资收益用于未来的赔付。

雨过天晴中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保。保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。保险人为履行合同责任通常提存责任准备金,如果您中途退保,即以该保单的责任准备金作为给付解约的退还金。被保险人要求解约或退保时,寿险公司应该发还的金额。功能:1、投保人退保。退保金按照现金价值领取。如果有保单贷款、自动垫缴等,退保时保险公司将从现金价值中先行扣除欠款和利息。2、保单贷款。一般具备保单贷款功能的保险单,允许投保人贷款的最高额度是以现金价值为分母的,大多数保单规定,投保人最高借款额度不超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的80%,且每次借款期限不得超过6个月。3、分红。在分红保险合同中,投保人每年享有的分红是以现金价值为分母的。保险公司分红不是按照全部投保人所交的保险费的比例分红的,而是现金价值。如果业务人员没有跟投保人讲解清楚,往往在次年分红时引起纠纷。计算方法:如果一定要列出它的计算过程,那么可以简化地给出一个公式:保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费 剩余保费所生利息。这笔钱保险公司一般以提存方式进行,以免妨碍投保人的权益实现;但另一方面也会把部分保费收入累计起来用于投资,将所产生的投资收益用于未来的赔付。 -

行星你如果平平安安交二十年,你创造的价值何止是多那么4万元,就当做一年多花二千元,去旅游,但如果发生的意外不测那是几十万的保额,为什么不去看这些,保险就是保障,更何况你几十年没有做保险,帐户上有没有多那么一点钱出来,所以说保险既然买了就不要去退

行星你如果平平安安交二十年,你创造的价值何止是多那么4万元,就当做一年多花二千元,去旅游,但如果发生的意外不测那是几十万的保额,为什么不去看这些,保险就是保障,更何况你几十年没有做保险,帐户上有没有多那么一点钱出来,所以说保险既然买了就不要去退 -

好人家说实话最好不要退,你交一万八,退也就是五六千这样,,何必呢,保险是好东西

好人家说实话最好不要退,你交一万八,退也就是五六千这样,,何必呢,保险是好东西 -

L_Jia你好,不知道你办理退保手续没有,如果保险公司单纯口头答应是没用的。还有你可以打电话催一下保险公司,如果他们依然拖着不理,不得已情况下你可以去银行吵闹一下,这样就绝对会给你解决问题了。金融机构的名声都是非常重要的,他们最害怕臭名远播。

L_Jia你好,不知道你办理退保手续没有,如果保险公司单纯口头答应是没用的。还有你可以打电话催一下保险公司,如果他们依然拖着不理,不得已情况下你可以去银行吵闹一下,这样就绝对会给你解决问题了。金融机构的名声都是非常重要的,他们最害怕臭名远播。 -

柠檬茶最好是别退保,退保是会有损失的,既然都交了,每年也才1070,应该不会影响您的经济生活吧,而且这是终身险,应该是人不在世了,才能拿到钱的,可以说是遗产型寿险,可以做为遗产留给后代

柠檬茶最好是别退保,退保是会有损失的,既然都交了,每年也才1070,应该不会影响您的经济生活吧,而且这是终身险,应该是人不在世了,才能拿到钱的,可以说是遗产型寿险,可以做为遗产留给后代 -

李树娟终身交费是讲的做为客户享有终身交费的权利,其实就算你只交3年一样是可以的。但是因为您老公的年龄偏大,所以保险公司扣除的保障成本就会很高,导致你保单的现金价值只有10131元,如果你现在不交的话,也没有必要去退,因为也只能退出10131元。不如就放着,10131元还是可以支付2到3年的保障成本。那么就意味着这份保险在3年以后才会因为帐户的现金价值不足以支付保障成本而终止。但是建议还是继续交着走,以为你老公以目前的年龄是没有办法再购买商业保险的。出于您购买保险的最根本目的个人的人身保障需求,还是继续交吧,至少在发生风险的时候还能够得到保险公司的赔付。在保证所交保险费足够支付保障成本的前提下,你可以采取每2年支付一次保险费的方法,既使该保险有效,又不会过多的支付保险费。 其实你目前面临现在的骑虎难下尴尬局面,唯一要怪的只能是为您做这份保障计划的业务员。万能险是很好的险种,如果抱着获得保障还要兼收益的心理购买的话,那么这个险种是不适合于年龄超过45岁的人。

李树娟终身交费是讲的做为客户享有终身交费的权利,其实就算你只交3年一样是可以的。但是因为您老公的年龄偏大,所以保险公司扣除的保障成本就会很高,导致你保单的现金价值只有10131元,如果你现在不交的话,也没有必要去退,因为也只能退出10131元。不如就放着,10131元还是可以支付2到3年的保障成本。那么就意味着这份保险在3年以后才会因为帐户的现金价值不足以支付保障成本而终止。但是建议还是继续交着走,以为你老公以目前的年龄是没有办法再购买商业保险的。出于您购买保险的最根本目的个人的人身保障需求,还是继续交吧,至少在发生风险的时候还能够得到保险公司的赔付。在保证所交保险费足够支付保障成本的前提下,你可以采取每2年支付一次保险费的方法,既使该保险有效,又不会过多的支付保险费。 其实你目前面临现在的骑虎难下尴尬局面,唯一要怪的只能是为您做这份保障计划的业务员。万能险是很好的险种,如果抱着获得保障还要兼收益的心理购买的话,那么这个险种是不适合于年龄超过45岁的人。 -

HLHB这个要看你买的是什么类型的重大疾病险。 1、定期消费型:顾名思义,保一定时间段的,比如20年、30年,或保到60岁、70岁。如果在这个时间段内出险了,就按保险金额赔给你;这期间没出险,你这个钱就消费掉了。这类产品一般保费比较低,适合经济条件一般时购买,或者搭配组合时使用; 2、定期返还型:与上面的相同之处在于都是定期的,期间出险赔付保额;不同之处在于,如果满期没出险,有返还。返还又分两种,一是返保费,或者再额外加一部分(比如10-30%)的利息;二是按保额,这个其实就是两全型的了。这两种与前面那种相比,保费就高了许多,毕竟保险公司承担了这几十年的风险,最后还要把钱退给你,它就必须要有响应的对价。 3、终身消费型:这个可能有些人不太理解,既然是终身的,怎么还是消费型的呢?没错,确实有这样的产品,保终身,但是只有重疾责任(有的也有轻症责任),但没有身故责任,也就是说,这辈子如果得病了,就按保额(轻症是按一定比例)赔付;如果一辈子都没得重疾(或轻症),最后百年之后走了,这个保单自然终止,没有赔付。这类产品的保费比第一种略高,比第二种甚至还低一些。 4、终身返还型:这个又分两类,一类是保障到终身,另外再约定个时间,比如65岁、77岁、88岁等,如果被保险人活到约定的年龄,就把保费退还,同时保单继续有效,重疾责任和身故责任一直到终身,这种类型的产品,客户一般可以拿回所交保费,最后还会赔付保额,因为人总有身故的那一天。另一类是保障到终身,不额外返还保费,但同时有重疾和身故责任,同样的,最终即使没得重疾,等到走掉的那一天也会赔付保额。 不知道这样回答,你清楚了吗?

HLHB这个要看你买的是什么类型的重大疾病险。 1、定期消费型:顾名思义,保一定时间段的,比如20年、30年,或保到60岁、70岁。如果在这个时间段内出险了,就按保险金额赔给你;这期间没出险,你这个钱就消费掉了。这类产品一般保费比较低,适合经济条件一般时购买,或者搭配组合时使用; 2、定期返还型:与上面的相同之处在于都是定期的,期间出险赔付保额;不同之处在于,如果满期没出险,有返还。返还又分两种,一是返保费,或者再额外加一部分(比如10-30%)的利息;二是按保额,这个其实就是两全型的了。这两种与前面那种相比,保费就高了许多,毕竟保险公司承担了这几十年的风险,最后还要把钱退给你,它就必须要有响应的对价。 3、终身消费型:这个可能有些人不太理解,既然是终身的,怎么还是消费型的呢?没错,确实有这样的产品,保终身,但是只有重疾责任(有的也有轻症责任),但没有身故责任,也就是说,这辈子如果得病了,就按保额(轻症是按一定比例)赔付;如果一辈子都没得重疾(或轻症),最后百年之后走了,这个保单自然终止,没有赔付。这类产品的保费比第一种略高,比第二种甚至还低一些。 4、终身返还型:这个又分两类,一类是保障到终身,另外再约定个时间,比如65岁、77岁、88岁等,如果被保险人活到约定的年龄,就把保费退还,同时保单继续有效,重疾责任和身故责任一直到终身,这种类型的产品,客户一般可以拿回所交保费,最后还会赔付保额,因为人总有身故的那一天。另一类是保障到终身,不额外返还保费,但同时有重疾和身故责任,同样的,最终即使没得重疾,等到走掉的那一天也会赔付保额。 不知道这样回答,你清楚了吗? -

HHHH不能退的。退了就吃大亏了。医疗保险个人账户是你的,你不交了,个人账户可以使用,统筹基金不能支付。养老保险统筹的就没有了。你缴纳几年就可以够退休的最低缴费年限了。

HHHH不能退的。退了就吃大亏了。医疗保险个人账户是你的,你不交了,个人账户可以使用,统筹基金不能支付。养老保险统筹的就没有了。你缴纳几年就可以够退休的最低缴费年限了。 -

杨帆首先,你要考虑清楚,真的要退保吗?考虑清楚了,直接打保险公司电话试一下,不过要快,过了犹豫期就要损失一大笔。 有些可以关注保险公司的微信公众号,在公众号里退。

杨帆首先,你要考虑清楚,真的要退保吗?考虑清楚了,直接打保险公司电话试一下,不过要快,过了犹豫期就要损失一大笔。 有些可以关注保险公司的微信公众号,在公众号里退。 -

AA兰董🔥达到法定退休年龄且累计缴费满15年者可以按月领取养老金 也就是说最少要缴纳15年的(近年来新推出新农村养老保险、城镇居民养老保险规定制度实施时45岁以上人员不受此限制)。 未满15年可以退保 祝好

AA兰董🔥达到法定退休年龄且累计缴费满15年者可以按月领取养老金 也就是说最少要缴纳15年的(近年来新推出新农村养老保险、城镇居民养老保险规定制度实施时45岁以上人员不受此限制)。 未满15年可以退保 祝好

- 上一篇: 金佑人生保险2019价格

- 下一篇: 犹豫期退保,再买保险要做体检吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05