优质回答

小秋阳说保险-北辰

豁免是保费豁免,保费豁免的实用性很强,可以把家庭所承担的经济压力减轻不少。对于豁免还不太明白的朋友可以再看看这篇文章: 《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免是什么,有什么好处?买保险的时候一定要选吗?》weixin.qq.275.com

保费豁免是指在保险合同规定的缴费期内,投保人或者是被保险人发生合同合约的保险事故,比如身故、轻症、重疾等,之后可以不再交剩下的保费,但仍享有原来的保障。

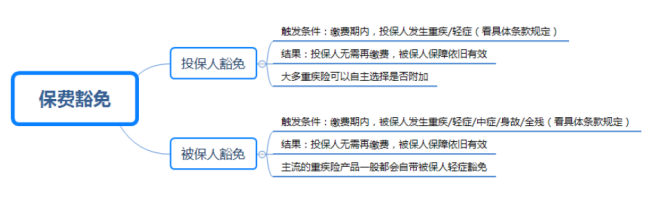

保费豁免有投保人豁免和被保人豁免两种。下面这张图很直观的描述了它们两者的区别:

目前重疾险市场大多产品是自带被保人豁免,投保人豁免可附加。父母在给孩子投保、夫妻互保最好附加投保人豁免。

如果附加了投保人豁免条款,投保人和被保人一样需要健康告知,并且投保人豁免的保费低,一般是不支持核保的,健康告知会比被保人健康告知更加严格。关于如何应对健康告知,我这里有一份很详细的攻略,拿走不谢:《投保时,健康告知有什么小技巧?》weixin.qq.275.com

买保险前需要提前了解清楚保费豁免这个知识点,想买好保险不仅需要掌握前面所说的知识点,还需要掌握这些重要知识点,详见:《买保险之前,一定要先搞清楚这些关键知识点!》 weixin.qq.275.com

全网同号: 学霸说保险,欢迎搜索!

以上就是我对 "小雨伞嘉贝保少儿重疾险的被保人豁免是什么意思?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:小雨伞嘉贝保少儿重疾险的被保人豁免是什么意思?

-

Eva平安鑫利应该是保到80岁吧,从保障期限看是孩子4岁时投保的吧。没记错的话是三年领取保额的7%

Eva平安鑫利应该是保到80岁吧,从保障期限看是孩子4岁时投保的吧。没记错的话是三年领取保额的7% -

有情有爱很重要;如果是被保人轻症豁免,那么意味着,如果被保人罹患轻症,除了理赔轻症的对应保额外,还会豁免不用交后期的保费。如果以后罹患其他重症,还是会赔付的;如果是同时有投保人轻症豁免,也是会豁免保费的;

有情有爱很重要;如果是被保人轻症豁免,那么意味着,如果被保人罹患轻症,除了理赔轻症的对应保额外,还会豁免不用交后期的保费。如果以后罹患其他重症,还是会赔付的;如果是同时有投保人轻症豁免,也是会豁免保费的; -

天子很重要; 如果是被保人轻症豁免,那么意味着,如果被保人罹患轻症,除了理赔轻症的对应保额外,还会豁免不用交后期的保费。如果以后罹患其他重症,还是会赔付的; 如果是同时有投保人轻症豁免,也是会豁免保费的;

天子很重要; 如果是被保人轻症豁免,那么意味着,如果被保人罹患轻症,除了理赔轻症的对应保额外,还会豁免不用交后期的保费。如果以后罹患其他重症,还是会赔付的; 如果是同时有投保人轻症豁免,也是会豁免保费的; -

美子举一个简单的案例,张女士作为投保人给他的丈夫王先生买了缴费30年,50万保额的达尔文1号,附加险选了“夫妻互保”条款。7年以后,张女士身患合同规定的轻症“不典型心肌梗塞”,保险公司根据合同规定,豁免了丈夫王先生剩下23年的保费,保障继续有效。 这样看来,“投保人保费豁免”附加险把保险爱与责任的含义体现的淋漓尽致。如果父母给自己的孩子买重疾险,也强烈标配此功能。

美子举一个简单的案例,张女士作为投保人给他的丈夫王先生买了缴费30年,50万保额的达尔文1号,附加险选了“夫妻互保”条款。7年以后,张女士身患合同规定的轻症“不典型心肌梗塞”,保险公司根据合同规定,豁免了丈夫王先生剩下23年的保费,保障继续有效。 这样看来,“投保人保费豁免”附加险把保险爱与责任的含义体现的淋漓尽致。如果父母给自己的孩子买重疾险,也强烈标配此功能。 -

🍓Sardonna👼🏻轻症保费豁免是一经确诊合同所指的轻症就可以豁免后期的保费,但合同此时往往还继续有效,重疾还是有保障的,不受影响。重疾保费豁免是一经确诊合同所指重疾豁免后期所交保费。这个是很多重疾险里面自带的豁免功能,当投保人与被保人非同一人的时候,这个可以当个附加险再选一份,相当于给保险再上一道防护哦,尤其是成年人给孩子投保的时候很多都会选择此项附加险。

🍓Sardonna👼🏻轻症保费豁免是一经确诊合同所指的轻症就可以豁免后期的保费,但合同此时往往还继续有效,重疾还是有保障的,不受影响。重疾保费豁免是一经确诊合同所指重疾豁免后期所交保费。这个是很多重疾险里面自带的豁免功能,当投保人与被保人非同一人的时候,这个可以当个附加险再选一份,相当于给保险再上一道防护哦,尤其是成年人给孩子投保的时候很多都会选择此项附加险。 -

一然附加豁免保险费重大疾病保险,是只有发生了重大疾病的情况下才会豁免保费,那么豁免的就是主险,,具体如下: 所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为保单再加了一份保险,是保险中一种人性化的功能。 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合投保保险公司的保险合同中,所规定的种种特定情况,比如附加豁免保险费重大疾病保险只因为重大疾病而豁免。

一然附加豁免保险费重大疾病保险,是只有发生了重大疾病的情况下才会豁免保费,那么豁免的就是主险,,具体如下: 所谓保费豁免,是指在保险合同规定的某些特定情况下导致完全丧失工作能力时,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。失去工作能力意味着收入锐减,如果保单附加了保费豁免功能,就会避免因为失业而带来的经济困难,保费不用再缴纳,而保单的保障依然有效,包括现金利益的领取也依然有效。所以保费豁免相当于为保单再加了一份保险,是保险中一种人性化的功能。 保费豁免最早出现在少儿险中,当作为投保人的家长遭遇不幸丧失工作能力时,没有经济收入的孩子仍可继续获得保险的庇护,这一举措受到了普遍欢迎。随着市场竞争的加剧,各种养老险、终身险、两全险也都纷纷披上豁免的外衣,成为一种宣传的“卖点”。但是,正如前面所说,豁免的前提是必须符合投保保险公司的保险合同中,所规定的种种特定情况,比如附加豁免保险费重大疾病保险只因为重大疾病而豁免。 -

梨第一:你要看一下购买保险的时候是否是否买了投保人豁免 第二:如果投保人购买了豁免,那么到医院打印投保人的诊断报告,确认证明,出院小结等相关资料 第三:带齐相关资料到附近的营业网点办理手续。 若是但是资料准备不齐全可以拨打客服热线咨询。

梨第一:你要看一下购买保险的时候是否是否买了投保人豁免 第二:如果投保人购买了豁免,那么到医院打印投保人的诊断报告,确认证明,出院小结等相关资料 第三:带齐相关资料到附近的营业网点办理手续。 若是但是资料准备不齐全可以拨打客服热线咨询。 -

Lydia投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。

Lydia投保人在投保时,并没有将自己患有乙肝的情况向保险公司告知,是否违反了告知义务? 需要对投保当时,投保人所患的疾病和投保人死亡的原因进行分析,寻找其中是否有一定的因果关系。如果其中有足够的因果关系,可以认为投保人违反了告知义务。如果其中没有足够的因果关系,也就是说,投保时的疾病,不是死亡时的疾病时,其中的因果关系则无法成立。 一审法院认为,“投保人在1997年签订保险合同时曾患乙肝,1998年才罹患导致其于2000年身故的肝癌。虽然投保人未在投保单中填写其患有乙肝,但乙肝并不属于导致其身故的原因。故投保人虽存在未如实告知的行为,却并不属于保险条款‘除外责任条款’中约定的因投保人对投保条件隐瞒之情事致身故的事由,乙肝也不属于 ‘除外责任条款’中约定的三项重大疾病的范围。故保险公司不得因此而拒绝承担豁免保险费的保险责任”。笔者认为还是比较合理的。 另外,本案的保险条款中规定,“投保人在投保时已患有癌症、脑中风、心脏病或其他严重疾病以致身故,保险人不负免缴保险费责任”。如上所述,投保人在投保时,身患乙肝,并非条款中所列的疾病。但是,该条款规定中还有“其他严重疾病”的说法,那么,乙肝是否属于其中的范畴,在保险条款中找不到答案,应当由保险公司负责举证。 是否可援引不可抗辩原则 在欧美的保险实务和保险合同法中,有“不可抗争”(不可抗辩)的规定。根据该规定,如果保险人事先知道投保人违反告知义务的事实,或因自己过失而不知道该事实的情况下,不能解除保险合同。另外,投保人违反告知义务,保险人解除保险合同的权利,如果保险人在知情之后的一个月以内不实行,该项保险合同的解除权则失效。如果投保人违反告知义务历时5年,而没有被保险人察觉,该保险合同的解除权同样失效。 在我国,《保险法》中没有对“不可抗辩”的内容进行明确的规定。但是,从目前我国人寿保险公司保险实务中,可以找到不少公司已经主动引进“不可抗辩”的内容,而且,基本上与国际保险行业中的规定同步,多数规定以两年为期。如果对不实告知或不告知的事实没有发现或发现后没有采取一定的措施,那么时效达成之日起,将无法行使该项保险合同的解除权。 根据本案的事实以及诉讼的背景,笔者认为,既然我国法律和行政法规没有正式做出规定,那么在本案中还是不采用比较合理。 -

~苗您好 中国人寿百万如意行好像没有什么豁免的事情吧,您是不是搞错了,我觉得您的理解似乎错误了一些。比如,这个保险是到80岁中止的,假如我活到90岁,并且一生没有什么大的事情,平平安安,那么在我80岁的是时候将把保费的125%还给你。

~苗您好 中国人寿百万如意行好像没有什么豁免的事情吧,您是不是搞错了,我觉得您的理解似乎错误了一些。比如,这个保险是到80岁中止的,假如我活到90岁,并且一生没有什么大的事情,平平安安,那么在我80岁的是时候将把保费的125%还给你。 -

药智网“豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。 当然,选购保险产品时也不要为此舍本逐末。在一些保险宣传中,豁免的功能往往被过分夸大,导致投保人被附带的豁免功能吸引,对真正的主险保障部分却没搞清楚,选择保险的关键还是要符合自己的保障需求。

药智网“豁免买给谁也大有讲究。”豁免保费保障条款通常分成投保人豁免保费与被保险人豁免保费两种。前者指当投保人由于意外或疾病而完全丧失劳动能力,保险公司豁免投保人应缴的保费,使被保险人的保障权益仍然有效。这类条款适合子女为父母购买保险或家长为子女投保等情况。而后者是指被保险人由于意外或疾病而完全丧失劳动能力,保险公司豁免其应缴保费,通常这条款更适合投保人给自己购买保险。可以说,豁免利益应该买给保费承担人,也就是缴费的那个人,这一点投保前要注意。 当然,选购保险产品时也不要为此舍本逐末。在一些保险宣传中,豁免的功能往往被过分夸大,导致投保人被附带的豁免功能吸引,对真正的主险保障部分却没搞清楚,选择保险的关键还是要符合自己的保障需求。

展开 更多回答(10)

- 上一篇: 平安福健康保险可不可以报销矫正牙科

- 下一篇: 中英人寿保险公司信誉度怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

03-02

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05

-

11-05