小秋阳说保险-北辰

学姐知道不少朋友面对重疾险都有过这样的纠结,不买呢,感觉没点保障不太行;想买吧,这保费每年万八千的,经济压力也不小。这时候保费便宜保障高的一年期重疾险如呵护人生C款就会成为大多数人心中的最佳选择。但是一年期重疾险真的有看上去那么好吗?优质重疾险的共性你知道吗?来这篇文章找答案吧! 《原来优秀的重疾险是这样的!多少人被骗了!》weixin.qq.275.com

《原来优秀的重疾险是这样的!多少人被骗了!》weixin.qq.275.com

一.阳光人寿呵护人生C款拥有哪些保障?

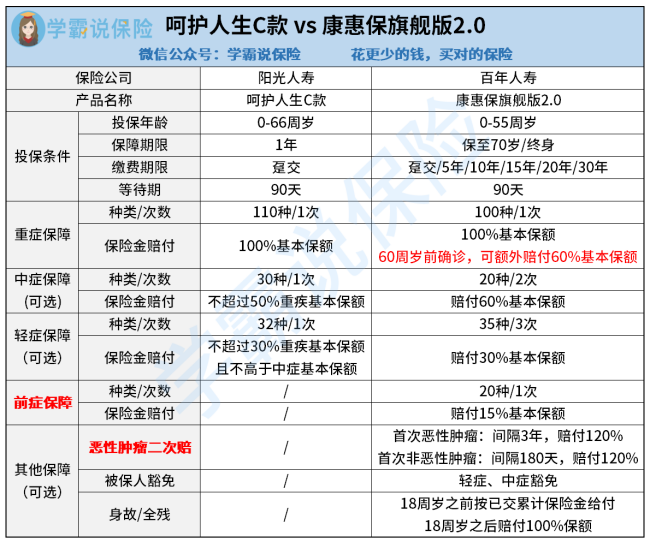

老规矩,我们来看阳光人寿呵护人生C款和百年人寿康惠保旗舰版2.0的保障对比图,一年期重疾险,是不是真的像我们想的那样,比长期重疾险划算,我们对比一下:

我们从保障对比表可以得出结论,就是康惠保旗舰版2.0的保障内容,是要比呵护人生C款好的多,从保障内容上看有不小的差距:

1. 重疾保障赔付不出色

阳光人寿呵护人生C款没有重疾额外赔,而康惠保旗舰版2.0在60岁前确诊重疾还可以额外获得60%的基本保额,一共可以获得160%的基本保额。

这就等于买了50万的保额,如果被保人不幸在60周岁前患上重疾,阳光人寿呵护人生C款赔付的金额跟康惠保旗舰版2.0相比少了有30w!重疾赔付力度确实逊色于人了。

这时候应该有朋友觉得阳光人寿呵护人生C款保障有比康惠保旗舰版2.0更多的重疾数量,实际上真正占据重疾险理赔95%以上的28种高发重疾已经被重疾新规进行了强制保障,重疾保障病种数量多少其实并没有太大差别:《听学姐一句劝,买重疾险之前,先知道都保哪些病!》weixin.qq.275.com

2.没有恶性肿瘤二次赔

阳光人寿呵护人生C款的保障只有基本的重疾和轻、中症,缺失了恶性肿瘤二次赔和身故等实用保障,可见,保障内容比较逊色。

恶性肿瘤常年占据重疾理赔的60%以上,治疗费用比想象中贵,而且,转换其他病种和复发的几率很大,一次就足以对一个家庭带来特别严重的打击!

而且买重疾险要带身故保障,学姐也曾经多次强调,重疾并非真正的确诊即赔,实际上很多的重疾都需要满足一定条件才可以理赔。没有身故责任的重疾险在生病期间出了毛病,人没了照样没钱赔,尚未明白身故责任重要性的朋友就长点心吧:《买保险不带身故责任都能行?这就太天真了吧!》weixin.qq.275.com

如果觉得以上不足还不算什么,那阳光人寿呵护人生C款这两点大家可就千万要注意了,看完不信你还想去买!《阳光人寿呵护人生C款怎么样?看完这两点直接想走人!》weixin.qq.275.com

二.阳光人寿呵护人生C款怎么样?

对比之后,阳光人寿呵护人生C款保障不全面的缺点十分明显,这对我们之后申请理赔等事宜有直接影响,便宜的也许明面上省了钱,可要是没法理赔呢?投保年龄越大重疾险越贵这点大家都清楚一年期的重疾险,也吃准这套规则

康惠保旗舰版2.0这样的长期重疾险从年龄开始投保后,均摊下来的保费每年都是一样的,哪怕年龄变化也不会发生改变。但阳光人寿呵护人生C款这种一年期的重疾险会随着年纪越涨越贵,并且还要面临无法续保的风险。

无法想象年龄大之后的阳光人寿呵护人生C款的保费会设置的多高,别忘了重疾险还有很严格的健康告知,年纪大了还存在因身体状况下降过不了健康告知的风险,容易在最需要疾病保障的年龄反而没有保障。还有,要是这款产品中途被停售了,那你也拿保险公司没办法,因为呵护人生C款是一款不保证续保的短期重疾险产品,到了最后花了钱还得担心自己还能不能继续买。

其实学姐觉得“便宜”不是这么好占的事,主要是可供我们选择的便宜好价的长期重疾险也有不少,没什么必要去追求阳光人寿呵护人生C款这种一年期重疾险。

学姐可不是说说而已,熬了几天整理好的热门重疾险榜单就放在这里给大家参考啦:《十大便宜好价重疾险榜单,新鲜出炉!》weixin.qq.275.com

总体来说阳光人寿呵护人生C款这种一年期重疾险,也就只能在保费预算非常低的情况下作为暂时性的保障,大多数情况下学姐还是建议选择长期重疾险。

以上就是我对 "阳光人寿呵护人生C款重疾险优劣势"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 全能保庆典版和鑫年华哪个好

- 下一篇: 爱倍至至尊版重疾险不选身故会怎样

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-23

-

03-23

-

03-23

-

03-23

-

03-23

-

03-23

-

03-23

-

03-23

-

03-23

-

03-23

最新问题

最新问题

-

05-17

-

05-17

-

05-17

-

05-17

-

05-17

-

05-17

-

05-17

-

05-17

-

05-17

-

05-17