小秋阳说保险-北辰

学霸说保险,专注保险测评!昨天顶着黑眼圈为大家整理了一份 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

中国人寿究竟怎么样呢?答案在后面~

1.公司规模

中国人寿是建国时期成立的,总部位于北京,在国内多地都有分公司,是一家国有大型金融保险央企。中国人寿在中国众多商业保险集团中脱颖而出,成为最大的商业保险集团,是国内几家资产过万亿的保险集团之一,除此以外,也是中国资本市场最大的机构投资者之一。

2.产品介绍

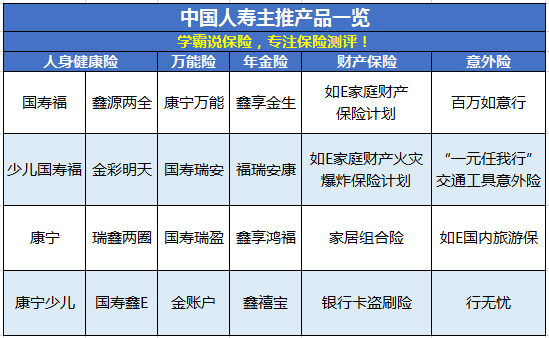

中国人寿常见的几大险种分别为:财产损失保险、人身健康保险和意外伤害保险等。我把中国人寿的一些主推产品,整理在了下表,大家可以看看:

产品这么多,是不是都值得购买呢?我看未必!这里为大家筛选了一些性价比较高的产品,可以参考一下:《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

保险公司偿付能力考核指标,保险会强制提出两大硬性条件,1.核心偿付能力充足率高于50%;2.综合偿付能力综合率高于100%。大家可以看看下图所示的中国人寿赔付能力最新数据:

说句公道话,就中国人寿这偿付能力,真的没话说,很棒!如果想了解它的偿付能力在业界是处于什么水平,那你可以看看这篇文章:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

服务评级是保监会根据保险公司销售、承保、保全、理赔、咨询、回访、投诉等全部业务流程以此来评价保险机构服务状况,服务评级设定为A、B、C、D四大类共10级。中国人寿的服务评级为BBB,整体来说还是很不错的了。

从以上所说的公司规模、产品、赔付能力、服务评级来看,中国人寿都是“老大哥”一样的存在,品牌知名度高,总之就是特别靠谱的呢。如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "对中国人寿的认识和体会"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

少杰1,对中国人寿的险种没有了解,但是分红险一般是有最低收益保障的。同时是复利算下来,应该略高于一年定期。 2,分红略高一年定期,分红有不同的方式,有累积在你的账户的和其他方式。。 3,但是分红险前期要扣除大量本金。所以,虽然利息虽然略高,但是很久才能返本 4,保险毕竟要考虑保障功能。所以不能跟储蓄比,没有可比性。

少杰1,对中国人寿的险种没有了解,但是分红险一般是有最低收益保障的。同时是复利算下来,应该略高于一年定期。 2,分红略高一年定期,分红有不同的方式,有累积在你的账户的和其他方式。。 3,但是分红险前期要扣除大量本金。所以,虽然利息虽然略高,但是很久才能返本 4,保险毕竟要考虑保障功能。所以不能跟储蓄比,没有可比性。 -

Emily王珍3000保费,每一千元是900.5,三千就是2701.5,再加这几年的分红。每一千元保费不是你几年一共交了多少算多少,而是你每年交了多少算多少比如下图是三十岁的人投保,每年一万保费,一共交了三万,三年后现金价值只有一万三千多

Emily王珍3000保费,每一千元是900.5,三千就是2701.5,再加这几年的分红。每一千元保费不是你几年一共交了多少算多少,而是你每年交了多少算多少比如下图是三十岁的人投保,每年一万保费,一共交了三万,三年后现金价值只有一万三千多 -

段先生就是两个不同的保险公司,业务都一样。 就像中石油和中石化一样

段先生就是两个不同的保险公司,业务都一样。 就像中石油和中石化一样 -

倪珊中国人寿意外险产品有很多,中国人寿意外险险种主要包括交通意外、综合意外及旅游保险等险种。中国人寿保险意外险有:如E综合意外保险计划、如E私家车意外保险计划、如E航空意外保险计划、如E国内旅游保险计划和国寿神州紧急救援系列产品等等。中国人寿意外险介绍以国寿长久呵护意外伤害定额给付医疗保险为例,该款产品针对意外风险事故,只需很少支出,就能获得高额意外住院津贴给付,最长可续保至70周岁。

倪珊中国人寿意外险产品有很多,中国人寿意外险险种主要包括交通意外、综合意外及旅游保险等险种。中国人寿保险意外险有:如E综合意外保险计划、如E私家车意外保险计划、如E航空意外保险计划、如E国内旅游保险计划和国寿神州紧急救援系列产品等等。中国人寿意外险介绍以国寿长久呵护意外伤害定额给付医疗保险为例,该款产品针对意外风险事故,只需很少支出,就能获得高额意外住院津贴给付,最长可续保至70周岁。 -

亚别办,分红是不固定的。提前支取,连本钱都收不回,还不如存银行。但是现在银行也有很多骗子。凡是存款赠送保险的百分百是保险。不要购买,买就上当。凡是柜台人员推荐的理财产品也大多都是银行保险。不要购买。

亚别办,分红是不固定的。提前支取,连本钱都收不回,还不如存银行。但是现在银行也有很多骗子。凡是存款赠送保险的百分百是保险。不要购买,买就上当。凡是柜台人员推荐的理财产品也大多都是银行保险。不要购买。 -

Sissi💝(张会计)一般刚满期都不可退回全部本金,中国太平的产品现价一般都比较高,基本可以,如需了解中国太平的产品,可联系手机号即微信号

Sissi💝(张会计)一般刚满期都不可退回全部本金,中国太平的产品现价一般都比较高,基本可以,如需了解中国太平的产品,可联系手机号即微信号 -

A云儿🍀这是根据每个你保险的内容来决定的。有的是五年,有的是终身的。最终是以你投保的金额来决定的。就是这么现实。

A云儿🍀这是根据每个你保险的内容来决定的。有的是五年,有的是终身的。最终是以你投保的金额来决定的。就是这么现实。 -

未来根据《保险法》规定,红利是不确定的,要根据保险公司每年的经营状况来确定。保险公司应将不少于当年度可分配盈余的70%用于红利分配,但如果经营不少导致没有可分配盈余,也完全可能导致红利为0的情况。 《保险法》和《保险营销员管理规定》还规定,业务员推销分红险时,不得有任何关于保险收益的承诺。业务员关于红利的介绍,包括保险宣传材料上关于红利的内容均属演示,仅供参考,不具有任何法律效力。 现实中,保险公司一般都会列出高中低三档红利。其中高档红利基本就是忽悠人用的,不用看;低档红利属于保底性质,只比银行活期存款利率高点而已;中档红利也只能和中短期,也就是1年和3年期定期存款利率比比。另外今年很可能要加息。 所以啊,千万不要轻信业务员关于保险红利的介绍,里面水分太多。保险的本质是保障,收益只是附带功能。如果一个业务员一个劲儿给你介绍保险的收益有多高多高,要么他不懂得保险的本质,本末倒置了;要么就是忽悠人。 有问题可以联系我,我以前做保险的。 祝你好运!

未来根据《保险法》规定,红利是不确定的,要根据保险公司每年的经营状况来确定。保险公司应将不少于当年度可分配盈余的70%用于红利分配,但如果经营不少导致没有可分配盈余,也完全可能导致红利为0的情况。 《保险法》和《保险营销员管理规定》还规定,业务员推销分红险时,不得有任何关于保险收益的承诺。业务员关于红利的介绍,包括保险宣传材料上关于红利的内容均属演示,仅供参考,不具有任何法律效力。 现实中,保险公司一般都会列出高中低三档红利。其中高档红利基本就是忽悠人用的,不用看;低档红利属于保底性质,只比银行活期存款利率高点而已;中档红利也只能和中短期,也就是1年和3年期定期存款利率比比。另外今年很可能要加息。 所以啊,千万不要轻信业务员关于保险红利的介绍,里面水分太多。保险的本质是保障,收益只是附带功能。如果一个业务员一个劲儿给你介绍保险的收益有多高多高,要么他不懂得保险的本质,本末倒置了;要么就是忽悠人。 有问题可以联系我,我以前做保险的。 祝你好运! -

虾米不用违约金,但是也不能拿到你交的全部的钱,这叫退保。具体能拿多少,要看你是投保多少年后拿出,你可以看一下你保单中的现金价值表,上面有相应的数字。 退保时别忘了还要加上每三年返还给你的钱和每年的红利。 10年就想拿出来,就不应该买保险。10年是拿不回本钱的,保险都是长期的收益,短期是不会有太好的收益的。你可以看看现金价值表中第10个保险年度的金额。

虾米不用违约金,但是也不能拿到你交的全部的钱,这叫退保。具体能拿多少,要看你是投保多少年后拿出,你可以看一下你保单中的现金价值表,上面有相应的数字。 退保时别忘了还要加上每三年返还给你的钱和每年的红利。 10年就想拿出来,就不应该买保险。10年是拿不回本钱的,保险都是长期的收益,短期是不会有太好的收益的。你可以看看现金价值表中第10个保险年度的金额。 -

浮生若梦国寿瑞鑫两全保险(分红型)是中国人寿保险股份有限公司一款分红型主险产品,2008年上市后在市场上一度热销。该产品侧重于人身保障功能,在固定返还生存金的同时,还有固定保额的身故或全残保障,红利将按照公司每年的经营投资状况分配,作为一款保障型分红险,其附加的国寿附加瑞鑫提前给付重大疾病保险,保障12种重大疾病,是一款“生、老、病、故、财”全方位保障的产品,是现在市场上受到极大欢迎的产品。 产品优势: 1‘生’存金:每3年领取一次,按保额的8%领取。 该产品通过年度分红的形式抵御通货膨胀,实现3年一领取的方式,让用户的资金保值,每次领取按保额的8%领取,领取额度与保额相结合,具有灵活性和增值效用. 2、养‘老’金:健健康康80岁可一次性领取保额3倍的养老金。 该产品如同银行的活期存折,还本付息结合红利累积,为用户储备一笔不菲的养老金,当用户在保险期内急需要用钱时可凭保单借款,以解燃眉之急,将原本的不动产变为活期款项,具有人性化的特点。 3、大‘病’保障金:如确诊患合同约定大病,按保额3倍进行赔付;且交费期内患病,后期费用免交。 国寿瑞鑫两全保险(分红型)附加的提前给付重大疾病,在用户确诊首次患重大疾病后,将按照保额的300%进行赔付,如果用户在交费期间患病,则可以不再续交费用,同样获得合同约定的给付额度。给遭遇风险的用户大大地降低了经济损失。 4、身‘故’保险金:80岁前身故,保额3倍赔付。 该产品的保障期限较长,身故保障持续到80周岁,如果被保险人在80周岁前身故,按被保险人的保额300%赔付,高额度的赔付为身故人的家庭起到了很重要的经济保障。 5、理‘财’:每年享受中国人寿分红,可复利计息。可凭保单借款,以解燃眉之急,保障及分红不受影响。 该产品是中国人寿的热销产品,在投资分红层面,按复利方式累计分红,其收益相比其它公司的同类产品有明显的优势。同时该产品制定的保单借款功能,可以在保障和分红不受影响的情况下,为用户灵活借款解决紧急经济需求。

浮生若梦国寿瑞鑫两全保险(分红型)是中国人寿保险股份有限公司一款分红型主险产品,2008年上市后在市场上一度热销。该产品侧重于人身保障功能,在固定返还生存金的同时,还有固定保额的身故或全残保障,红利将按照公司每年的经营投资状况分配,作为一款保障型分红险,其附加的国寿附加瑞鑫提前给付重大疾病保险,保障12种重大疾病,是一款“生、老、病、故、财”全方位保障的产品,是现在市场上受到极大欢迎的产品。 产品优势: 1‘生’存金:每3年领取一次,按保额的8%领取。 该产品通过年度分红的形式抵御通货膨胀,实现3年一领取的方式,让用户的资金保值,每次领取按保额的8%领取,领取额度与保额相结合,具有灵活性和增值效用. 2、养‘老’金:健健康康80岁可一次性领取保额3倍的养老金。 该产品如同银行的活期存折,还本付息结合红利累积,为用户储备一笔不菲的养老金,当用户在保险期内急需要用钱时可凭保单借款,以解燃眉之急,将原本的不动产变为活期款项,具有人性化的特点。 3、大‘病’保障金:如确诊患合同约定大病,按保额3倍进行赔付;且交费期内患病,后期费用免交。 国寿瑞鑫两全保险(分红型)附加的提前给付重大疾病,在用户确诊首次患重大疾病后,将按照保额的300%进行赔付,如果用户在交费期间患病,则可以不再续交费用,同样获得合同约定的给付额度。给遭遇风险的用户大大地降低了经济损失。 4、身‘故’保险金:80岁前身故,保额3倍赔付。 该产品的保障期限较长,身故保障持续到80周岁,如果被保险人在80周岁前身故,按被保险人的保额300%赔付,高额度的赔付为身故人的家庭起到了很重要的经济保障。 5、理‘财’:每年享受中国人寿分红,可复利计息。可凭保单借款,以解燃眉之急,保障及分红不受影响。 该产品是中国人寿的热销产品,在投资分红层面,按复利方式累计分红,其收益相比其它公司的同类产品有明显的优势。同时该产品制定的保单借款功能,可以在保障和分红不受影响的情况下,为用户灵活借款解决紧急经济需求。

- 上一篇: 互联网保险的定义

- 下一篇: 2岁的宝宝如何挑选重疾险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09

-

11-09