小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险要注意认真对比,不可大意,如果最后因为买错了想退保造成经济损失就不好了,这里给大家一些避雷提醒>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

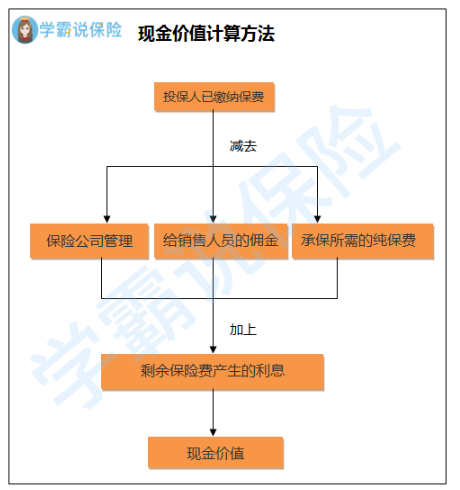

退保是任何时间都可以退的,具体退多少可以这样算: 可以发现,退保是有亏损的,下面会讲退保的具体内容,教你把亏损降到最低!

可以发现,退保是有亏损的,下面会讲退保的具体内容,教你把亏损降到最低!

有一部分人买保险不会慎重考虑,很随便就买下来了,可是最后又觉得自己挑选的保险不如意想要退保。退保的时候,也要慎重一点,不要随随便便又退了,建议看看这篇文章学习退保知识>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保会给我们带来经济损失,但是不包括以下这两种情况:

1.犹豫期退保:购买保险之后的10-15天左右,一般称之为保险的犹豫期,如果是这个时间段去退保,保费全额退还基本上没有问题;

2.销售误导:要是当初买保险的时候,业务员的操作不够规范,保险合同中该让本人签名却不是本人签名的话退回全部保费是有可能的。

并非这些情况额话,损失是一定的,这时候一个能减少损失的办法就很重要,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

其实这样和退保险相比较,是更划算一点的,但是并不说每种产品都能用这种方法,需要和保险公司确认那一份合同有没有这一项功能才行。

另外,这一些情况对于退保来说也是关键:

1.退保时间:通常情况下,买了新保险且等待期过去之后,再退旧保险是最好的,尽量不要出现保障中断的情况。

2.健康状况:如果身体状况不佳,有很大可能新保险的健康告知通过不了,退保不是这类人群的第一选择。

3.缴费卡余额:如果明确了退保的想法,建议把交保费的银行卡中的钱全部拿出来,以免到了交费期又被扣款。

关于退保的注意事项还有很多,这里篇幅有限,不方便详细罗列,有需要的可以看看这一篇文章,相关重点都整理出来了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "我上个月在大都会人寿买了一份保险,买的时候说不管买几个月想退就全"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

青翠根据你买3万元的金额,估计是年金险或者分红险,这类型的保险,现金价值比保障型保险高。因此,损失相对保障型的险种要少。 交了1年能退多少,在保险合同里面有一页“现金价值表”。你查询该表中“保单年度末”1对应的数据,就是现金价值。现金价值就是能退回给你的钱。 买了就尽量不要去退保,退保损失。如果有急需,可以保单借款。实在不行做减额缴清。 如果还想进一步了解保险,请你私信我。

青翠根据你买3万元的金额,估计是年金险或者分红险,这类型的保险,现金价值比保障型保险高。因此,损失相对保障型的险种要少。 交了1年能退多少,在保险合同里面有一页“现金价值表”。你查询该表中“保单年度末”1对应的数据,就是现金价值。现金价值就是能退回给你的钱。 买了就尽量不要去退保,退保损失。如果有急需,可以保单借款。实在不行做减额缴清。 如果还想进一步了解保险,请你私信我。 -

彭庆萍你好,趁着陷得不深,果断止损吧。只损失第一年保费的40-55%。就当花钱买教训了。如果不退保,建议把整个保险合同从同看到尾,看看到底交几年,交多少钱。什么时候能往外提钱,可以提多少。

彭庆萍你好,趁着陷得不深,果断止损吧。只损失第一年保费的40-55%。就当花钱买教训了。如果不退保,建议把整个保险合同从同看到尾,看看到底交几年,交多少钱。什么时候能往外提钱,可以提多少。 -

A A王红微为什么选择退保呢?

A A王红微为什么选择退保呢? -

a天道酬勤您好,因为各家保险公司各种产品的分红金、初始费用等不同,所以在不知道具体购买时间、具体产品、购买时的年龄的情况下,是算不出具体退保金的。最准确是通过该保险公司进行查询,您可以找您的服务经理或者到保险公司柜面进行查询。不过可以肯定的一点就是,中途退保,相对于您这六年所缴的保费,是有一定的损失的,也就是说退不了3万6。谢谢

a天道酬勤您好,因为各家保险公司各种产品的分红金、初始费用等不同,所以在不知道具体购买时间、具体产品、购买时的年龄的情况下,是算不出具体退保金的。最准确是通过该保险公司进行查询,您可以找您的服务经理或者到保险公司柜面进行查询。不过可以肯定的一点就是,中途退保,相对于您这六年所缴的保费,是有一定的损失的,也就是说退不了3万6。谢谢 -

梦里忆音昔这个能拿回来多少钱,联系卖你保险的代理人,他可以查到。 如果联系不上,还可以联系保险公司官方客服,XX公司是955XX。打电话说“我要退保,能退回来多少钱?”客服根据楼主提供的保单号可以查询出保单的状态以及现金价值的剩余。 所谓保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。保险人为履行合同责任通常提存责任准备金,如果您中途退保,即以该保单的责任准备金作为给付解约的退还金。被保险人要求解约或退保时,寿险公司应该发还的金额。

梦里忆音昔这个能拿回来多少钱,联系卖你保险的代理人,他可以查到。 如果联系不上,还可以联系保险公司官方客服,XX公司是955XX。打电话说“我要退保,能退回来多少钱?”客服根据楼主提供的保单号可以查询出保单的状态以及现金价值的剩余。 所谓保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。保险人为履行合同责任通常提存责任准备金,如果您中途退保,即以该保单的责任准备金作为给付解约的退还金。被保险人要求解约或退保时,寿险公司应该发还的金额。 -

敖~雪梅退休年龄后可退

敖~雪梅退休年龄后可退 -

木晴不知你买的什么险,你看一下保险合同书就切都明白了,如果是保险公司没有尊守保单合同诺言,你可投诉追回你的切。这是有合同的,所以你不必退保,退保是要舍本钱的。

木晴不知你买的什么险,你看一下保险合同书就切都明白了,如果是保险公司没有尊守保单合同诺言,你可投诉追回你的切。这是有合同的,所以你不必退保,退保是要舍本钱的。 -

好好学习 天天想上不能 养老保险不允许退保,可以中断不交 《社会保险法》 第十四条 个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。

好好学习 天天想上不能 养老保险不允许退保,可以中断不交 《社会保险法》 第十四条 个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。 -

高婷受益人一般是由投保队或被保险人指定法律上认可的人。受益人所得的一般都是被保险人的身故金。 一些定期分红型产品到期后都是由投保人领取。 其它的产品退保必须由投保人才能办理,其退保金自然由投保人领。

高婷受益人一般是由投保队或被保险人指定法律上认可的人。受益人所得的一般都是被保险人的身故金。 一些定期分红型产品到期后都是由投保人领取。 其它的产品退保必须由投保人才能办理,其退保金自然由投保人领。 -

Tybalt Cheng如果保单正本刚收到,在10天犹豫期内,扣取10元保单工本费后可以全额退保。 如果过了犹豫期,退保金额为账户余额,计算方式是保费减去初始费再减去保障成本加上利息。 以投保一年6000元,以44岁男性,10万身故10万重疾为例 初始费:第一年收取50%,即3000元,账户余额剩余3000元。 保障成本:10万的身故保障保障成本289元,10万的重疾的保障成本398元。 假定利率为4.5% 月份 账户余额 利息 保障成本 1 2954.00 11.25 57.25 2 2907.83 11.08 57.25 3 2861.48 10.90 57.25 4 2814.96 10.73 57.25 5 2768.27 10.56 57.25 6 2721.40 10.38 57.25 7 2674.35 10.21 57.25 8 2627.13 10.03 57.25 9 2579.74 9.85 57.25 10 2532.16 9.67 57.25 11 2484.40 9.50 57.25 12 2436.47 9.32 57.25 以上数据因为简化了计算公式,所以与实际值有少量差别,仅供参考。 第一年能退多少钱从上表的账户余额可以简单估算出来,第一年以后退保因为交的保费增加了,造成计算公式更加复杂,就不提供了。

Tybalt Cheng如果保单正本刚收到,在10天犹豫期内,扣取10元保单工本费后可以全额退保。 如果过了犹豫期,退保金额为账户余额,计算方式是保费减去初始费再减去保障成本加上利息。 以投保一年6000元,以44岁男性,10万身故10万重疾为例 初始费:第一年收取50%,即3000元,账户余额剩余3000元。 保障成本:10万的身故保障保障成本289元,10万的重疾的保障成本398元。 假定利率为4.5% 月份 账户余额 利息 保障成本 1 2954.00 11.25 57.25 2 2907.83 11.08 57.25 3 2861.48 10.90 57.25 4 2814.96 10.73 57.25 5 2768.27 10.56 57.25 6 2721.40 10.38 57.25 7 2674.35 10.21 57.25 8 2627.13 10.03 57.25 9 2579.74 9.85 57.25 10 2532.16 9.67 57.25 11 2484.40 9.50 57.25 12 2436.47 9.32 57.25 以上数据因为简化了计算公式,所以与实际值有少量差别,仅供参考。 第一年能退多少钱从上表的账户余额可以简单估算出来,第一年以后退保因为交的保费增加了,造成计算公式更加复杂,就不提供了。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05