小秋阳说保险-北辰

更多的青年人进入了理财领域,不断增加自己的财富,而当下理财的方式千奇百怪,比如购买保险里面的年金险产品,是可以理财的。

有些上了年纪的人就会产生疑惑,难道像投保年金险这种方法,当真比把钱存进银行更安全吗?可以拿到稳定不变的高收益吗?

银行是一个非常值得信赖的地方,但是银行的储蓄利率高不到哪里去,指望用存钱的方法来进行财富增值是不现实的,因为获得的收益并没有多少。

那么,到底把钱用于投保年金险好还是银行好,学姐这就来说道说道!

在说之前,要是不熟悉保险的话就先点开这个链接看看这篇保险知识汇总吧,才能更好的知道下文在讲什么内容:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com一、什么是年金险?年金险有什么用?

“知己知彼,才能百战不殆”,在具体分辨年金险和银行储蓄哪个更好之前,我们要先了解年金险:

1、什么是年金险?

年金险主要是一种理财型保险,意思是指,投保人或被保险人一次性或者按期限来交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

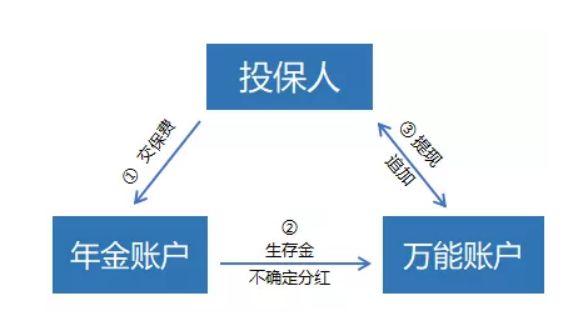

根据上图内容,我们能够找到理财资金的流向:

年金账户收到了投保人的缴费后,在约定的时间,年金账户会返还生存金,此外,保险公司会给一些分红,但金额不固定;

生存金与分红一般情形之下会转入万能账户,由万能账户进行生息,利滚利;

万能账户相当于一个活期账户,任何时候都可以追加存入和提取资金,唯一的缺点是手续费。

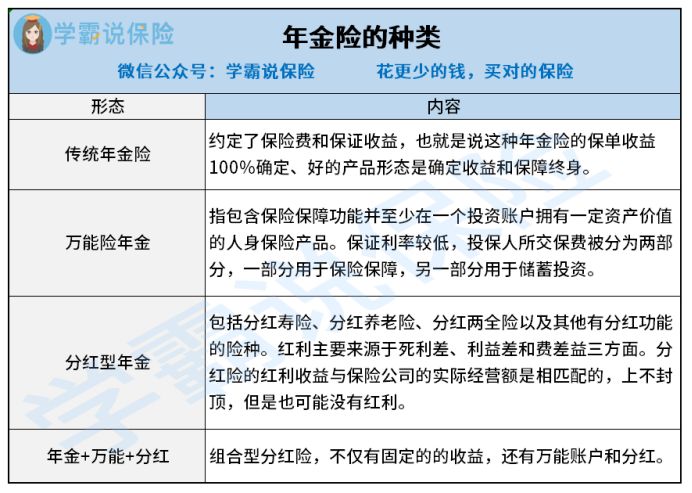

然而部分年金险产品是没有分红或者万能账户的,甚至这些特点,目前市面上的年金险已经演变成多种类型,学姐把这些年金险大致分为以下表格里的4类:

从上图我们能够得出的结论有,年金险真的比银行储蓄的复杂程度增加了不少。

学姐整理的这份分类解说十分详细,小伙伴们可以看一看下文:

《分红险、万能险等这些理财险有啥区别?》weixin.qq.275.com2、年金险的作用

年金险复杂成这样,那为什么还是有那么多的人想要投保年金险呢?

年金险的功能,现在可以说一说了:

(1)教育金

现在孩子的教育成本是持续增长的,需要花费不小的资金,为了不让孩子输在起跑线上,家长们努力工作的目的之一是让孩子得到更优质的教育。

像小学,孩子除了学校外,为了弥补课堂上的不足,还要参加各种补习班,不仅如此,还有课堂外的兴趣班,要是光靠银行储蓄是招架不住的。

因此,年金险中也有教育年金险产品,是专门为孩子设计的,可以提前帮助规划小朋友的教育基金,让父母们少一点烦恼。

这篇内容就是主要讲教育金产品的,想知道更多的朋友不妨看一看:

《家长必读:教育金保险有必要买吗?》weixin.qq.275.com(2)养老

随着日益严重的国家老龄化问题,担忧自己老年生活的年轻人也越来越多了,想要年老之后享受好一点的退休生活,就需要我们现在就开始计划。

我们趁还朝气蓬勃且有购买能力的前提下,早早购入一份养老年金险,等到了退休就能得到不少的养老金。

(3)强制储蓄

假如我们购买年金险,这将成为一种储蓄习惯。

养老年金险的作用就得以体现出来,并且购买年金保险的门槛也不是很高,投保最便宜的年金险,每年只需要支付5000元,若是普通的上班族,一样也是可以承担的起的。

(4)财富传承

对于高收入群体来说,他们的收入情况非常不错,要远远高于支出,若是留给后代的是房产、股票等资产,不仅办理继承手续很繁琐,并且有很大的可能性会被收取高额的遗产税,于是借助入手高额的年金险的办法,这样财富传承的目的能够达到,又能够合理的减少一些缴税费。

看到这儿,认为年金险性价比高的小伙伴应该不占少数吧,要是有小伙伴想添置年金险,留意这几点:

《学会这招,远离年金险99%的坑》weixin.qq.275.com二、投保年金险还是存钱到银行哪个好?

关于年金险学姐讲了这么多,实际上年金险有的很多功能银行储蓄也有,朋友们可能没有能力分辨出哪种方式更优秀?

因此大家一定要耐心仔细地看下面的对比,

1、收益

下面是近期央行定期存款基准利率:活期存款基准利率为0.35%,最高利率是三年期定期存款基准利率为2.75%。

但在年金险方面,它含有的最高预定利率是4.025%,对于年金险的预定利率来说,大多数是超过2.75%的。

年金险不仅含有以上功能,年金险还能附加万能账户进行复利增值,一般万能账户的保底利率都在1.75-3%左右。

假如你现在有投保一款高收益的年金险的需求,不用费工夫找,学姐这就引荐:

《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com2、安全性

银保监会直接监管银行和保险,两者安全性都是非常好的。

你担心保险公司会倒闭,也不要过于担心,国家也会安排其他的保险公司或直接银保监会接手管理的,我们之前投保的保单还是管用。

不信,大伙可以看看这篇文章的实例,瞧完你就知道我说的是真是假了:

《保险公司被接管了,我买的保险怎么办?》weixin.qq.275.com3、灵活性

银行储蓄最高可选5年定期,归还本金和利息的时间是在5年后,不过如果中途需要用钱的话,是能取出来的,但是利率是按照活期来算。

年金险将会设置一个封闭期,最快把钱拿到手也得等待5年的时间,如若中途想要取出来的话,有所损失是一定的,因为这个问题一部分保险公司便在年金险上提供保单贷款方式,便于我们进行短期的资金周转。

概而言之,在银行存钱不如投保年金险有利,安全性跟银行一样,收益比银行高。

可是,要是经济条件不允许,大家先把人身保障做完善学姐认为会更好,在考量理财险产品。

为何去选择这款保障型保险?好奇的小伙伴就看一下这篇文章吧:

《为啥要买保障型保险?不出险钱不就白花了?》weixin.qq.275.com以上就是我对 "有多余的钱存银行还是入手年金险可靠"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 福享安康终身重疾险有必要买?哪些特色和不足?

- 下一篇: 国寿新绿舟重疾险A款的服务是否好用

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

10-24

-

10-24

-

10-24

-

10-24

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

-

10-25

最新问题

最新问题

-

06-13

-

05-31

-

05-15

-

05-06

-

05-03

-

05-02

-

04-30

-

04-30

-

04-29

-

04-28