小秋阳说保险-北辰

初次买保险老是想求个注意事项大全套,让自己被坑的可能性降低。 如果最基础的一些知识自己都不知道那怎么知道自己是不是被骗了: 《买保险之前,这些关键知识点一定要知道!》weixin.qq.275.com

《买保险之前,这些关键知识点一定要知道!》weixin.qq.275.com

有非常多的知识需要我们在买保险之前了解,整体把握了一些基本套路,基本上避过保险中的很多坑。

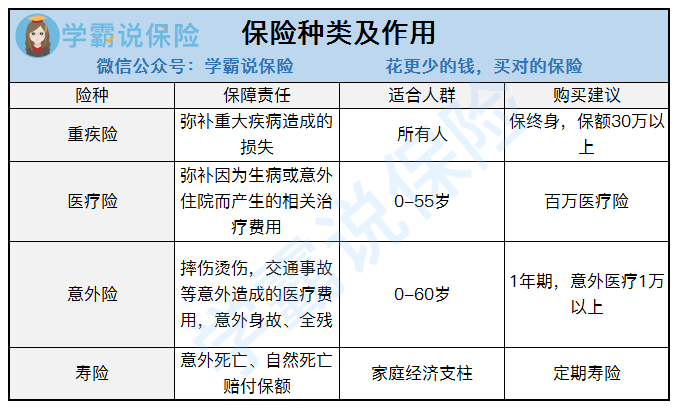

1.需要买的保险种类

就买保险而言一定要清楚自己的需求然后根据需求选择保险,保险里的种类有什么具体有什么作用都不明白,人家不坑你坑谁去呀。人身保险有四大险种:

这几种保险所能保障的东西在图中可以看到有点点类似,但是互相又有很大的不同,少了其中一种保险,保障就会不那么全面, 就买一份保险还想要全面的保障,那有那么美滋滋的事。

2.买保险不能只看大公司

这个误区是大多数人都有的。可是保险又不是一些生活用品, 越大的公司的产品质量就越高。除了公司我们还能以什么东西作为一个判断保险好不好的标准?看合同条款,说人话就是让你看看这个保险保障的内容符不符合你的需求,保费高不高。

市面上的保险种类繁多,合同条款非常难看懂,为了让大家方便,我们把简单看懂合同条款的方法给安排上了赶紧去看看:

《买保险,这些坑必须注意!》weixin.qq.275.com

3.买保险一定要找到最优解

我们想象中最好的保险是不存在的, 最贵的或者最便宜的保险并不是最好的。因为每个人都是不同的个体所以适合的保险都不相同,我们每个人的情况、身体情况等等都不一样,所谓的适合所有人的保险是不可能有的。买保险需要关注我们身上的什么需求, 可以去右边详细了解一下: 《不同的人应该根据什么来购买保险》weixin.qq.275.com

买保险没有捷径,保险相应的一些基础知识自己已经有所知道,就算自行去买保险,还是根据业务员的介绍然后购买保险都可以防止自己被坑。

以上就是我对 "小孩子买哪种保险好给小孩子买保险要注意什么"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

宓亚楠给孩子买保险先避开这些坑!

宓亚楠给孩子买保险先避开这些坑! -

雪峰若内地人士赴港购买的是长期储蓄型的保单,且保单以港币标价,那么由此造成的汇率风险就比较大。因港元与美元挂钩,随着人民币对美元升值,港币的贬值风险就较大。所以内地人赴港购置保险,可以询问相应保险公司是否有人民币计价的保单,以此来规避一定的汇兑损失风险。 同时,缴费付款方式也是一个问题。毕竟,每年固定时点亲自去一次香港或托人在香港代缴都不是很方便。不过,内地人可以在香港银行开户,利用网银,授权保险公司每年从账户中自动支取保费更方便些,但这种方式需支付一定的手续费。 此外,理赔还可能遇到一定的麻烦。比如,在香港买重疾险,患重大疾病很可能会被要求去香港鉴定,这就涉及到两地对医疗诊断、凭证的互认问题。内地人士在香港购买保险,若选择在内地就医,只有就医于香港保险公司指定的医院才能获赔。而如果因保单理赔产生纠纷,由于必须适用香港地区法律,还必须由香港的法庭审理,可能导致理赔过程费时费力。 还要提醒的是,内地居民在香港购买保险时,要考虑到香港保险公司的破产风险。

雪峰若内地人士赴港购买的是长期储蓄型的保单,且保单以港币标价,那么由此造成的汇率风险就比较大。因港元与美元挂钩,随着人民币对美元升值,港币的贬值风险就较大。所以内地人赴港购置保险,可以询问相应保险公司是否有人民币计价的保单,以此来规避一定的汇兑损失风险。 同时,缴费付款方式也是一个问题。毕竟,每年固定时点亲自去一次香港或托人在香港代缴都不是很方便。不过,内地人可以在香港银行开户,利用网银,授权保险公司每年从账户中自动支取保费更方便些,但这种方式需支付一定的手续费。 此外,理赔还可能遇到一定的麻烦。比如,在香港买重疾险,患重大疾病很可能会被要求去香港鉴定,这就涉及到两地对医疗诊断、凭证的互认问题。内地人士在香港购买保险,若选择在内地就医,只有就医于香港保险公司指定的医院才能获赔。而如果因保单理赔产生纠纷,由于必须适用香港地区法律,还必须由香港的法庭审理,可能导致理赔过程费时费力。 还要提醒的是,内地居民在香港购买保险时,要考虑到香港保险公司的破产风险。 -

梦吉缘软床医疗险会分有社保和无社保两个版本,有社保社保报销剩余部分,符合合同约定的100%赔付,不走社保或者无社保降低赔付比例。无社保版本会比有社保版本贵些,但是有些产品责任就好一些。合同一经订立,本着公平公正原则,需要双方遵守。已经确定的事实不能更改。现在要做的,要么补上社保,避免再出现类似问题。要么在本期保险到期前,到柜面变更成无社保版本(前提是没有因为本次理赔导致保险公司拒绝续保)。

梦吉缘软床医疗险会分有社保和无社保两个版本,有社保社保报销剩余部分,符合合同约定的100%赔付,不走社保或者无社保降低赔付比例。无社保版本会比有社保版本贵些,但是有些产品责任就好一些。合同一经订立,本着公平公正原则,需要双方遵守。已经确定的事实不能更改。现在要做的,要么补上社保,避免再出现类似问题。要么在本期保险到期前,到柜面变更成无社保版本(前提是没有因为本次理赔导致保险公司拒绝续保)。 -

Ming小诺解答:您好!保险是家庭理财中必不可少的理财工具,但是社会上对购买保险产品存在很多的误区。自觉走出那些误区,才能真正做到明明白白买保险。误区一:保险就是忽悠不否认少数保险营销人员在推销保险产品时存在夸大产品功能和收益率的现象,误导了部分投保人。但是,保险产品绝对不是骗人的东西,而且保险公司也在不断提高从业人员的素质,投保人绝不能因此而否认保险产品存在的价值。误区二:保险是传销社会上有人说:保险是传销。这是对保险的恶意诽谤。传销是非法的行为,而保险销售是合法的行为;保险销售的产品是经过国家保险监管部门核准的,能为投保人带来价值的金融产品。因此,保险是传销的说法是完全错误的。误区三:买保险不吉利投保人要买保险,就离不开死亡、残疾、疾病、车祸等代表某种灾难的字眼,而这些字眼是投保人不愿意看到的。但是买保险就是来应对这些灾难的。从某种意义上说,买保险就是买平安。误区四:保险回报率太低,不如买股票和基金其实很多投资连结保险的投资回报率是很高的,不比股票和基金差。误区五:买储蓄型保险,不如银行存款收益高储蓄型保险的收益率的确比五年期的定期存款利率收益低,但是两者是不同类型的产品,不能简单地进行比较。储蓄型保险产品大都有很高的死亡保障功能,这是银行储蓄不具备的。误区六:买保险只注重子女很多家庭为子女买保险,而忽略了为家长买保险。其实,家长才是最需要买保险的,因为家长是家庭的经济支柱,一旦他们因疾病、意外伤害等丧失工作能力,家庭就会陷入财务困境。因此,家长才是重点的投保对象。误区七:我有社保,不需要商业保险我们国家的社会养老保险保障的程度比较低,企业员工退休后从社保领取的养老金仅仅够日常基本生活的需要,而有了商业保险,退休后就可以从保险公司领取更多的养老金,保障退休人员高品质的生活。误区八:我没闲钱买保险经济条件不好的家庭,抗风险的能力较差,更要注重保障,否则,一次意外事故就可能倾家荡产,负债累累。只要在餐厅少吃一顿,少买一件衣服,就可以用省下来的钱给自己买一份保障了。

Ming小诺解答:您好!保险是家庭理财中必不可少的理财工具,但是社会上对购买保险产品存在很多的误区。自觉走出那些误区,才能真正做到明明白白买保险。误区一:保险就是忽悠不否认少数保险营销人员在推销保险产品时存在夸大产品功能和收益率的现象,误导了部分投保人。但是,保险产品绝对不是骗人的东西,而且保险公司也在不断提高从业人员的素质,投保人绝不能因此而否认保险产品存在的价值。误区二:保险是传销社会上有人说:保险是传销。这是对保险的恶意诽谤。传销是非法的行为,而保险销售是合法的行为;保险销售的产品是经过国家保险监管部门核准的,能为投保人带来价值的金融产品。因此,保险是传销的说法是完全错误的。误区三:买保险不吉利投保人要买保险,就离不开死亡、残疾、疾病、车祸等代表某种灾难的字眼,而这些字眼是投保人不愿意看到的。但是买保险就是来应对这些灾难的。从某种意义上说,买保险就是买平安。误区四:保险回报率太低,不如买股票和基金其实很多投资连结保险的投资回报率是很高的,不比股票和基金差。误区五:买储蓄型保险,不如银行存款收益高储蓄型保险的收益率的确比五年期的定期存款利率收益低,但是两者是不同类型的产品,不能简单地进行比较。储蓄型保险产品大都有很高的死亡保障功能,这是银行储蓄不具备的。误区六:买保险只注重子女很多家庭为子女买保险,而忽略了为家长买保险。其实,家长才是最需要买保险的,因为家长是家庭的经济支柱,一旦他们因疾病、意外伤害等丧失工作能力,家庭就会陷入财务困境。因此,家长才是重点的投保对象。误区七:我有社保,不需要商业保险我们国家的社会养老保险保障的程度比较低,企业员工退休后从社保领取的养老金仅仅够日常基本生活的需要,而有了商业保险,退休后就可以从保险公司领取更多的养老金,保障退休人员高品质的生活。误区八:我没闲钱买保险经济条件不好的家庭,抗风险的能力较差,更要注重保障,否则,一次意外事故就可能倾家荡产,负债累累。只要在餐厅少吃一顿,少买一件衣服,就可以用省下来的钱给自己买一份保障了。 -

旷亚丽您好,给您提供一些基本的原则,供您参考:一、少儿保险,保险期限不宜太长;二、少儿保险,投保注意年龄段;三、少儿保险,身故保额不宜过高;四、少儿保险,切忌重复购买;五、仔细阅读相关条款,保障权利明晰义务,等。如果有上学,学校会统一为他们购买学平险,家长需要明确孩子已经有了哪些保障,还有哪些缺口是需要由商业保险来弥补的。一般情况优先考虑大病和意外保障。这里推荐一些适合少儿的保险:

旷亚丽您好,给您提供一些基本的原则,供您参考:一、少儿保险,保险期限不宜太长;二、少儿保险,投保注意年龄段;三、少儿保险,身故保额不宜过高;四、少儿保险,切忌重复购买;五、仔细阅读相关条款,保障权利明晰义务,等。如果有上学,学校会统一为他们购买学平险,家长需要明确孩子已经有了哪些保障,还有哪些缺口是需要由商业保险来弥补的。一般情况优先考虑大病和意外保障。这里推荐一些适合少儿的保险: -

子山确实现在在网上买保险变得是越来越简单了。很多小型的保险,比如旅游,意外,医疗,航空这类的保险在网上购买非常方便快捷,而且价格还比较实惠。但是在我们购买其他比较大型的保险时候我们就可以在类似87金融汇这样的平台上面进行选择,仔细对比多家的产品之后,在选择比较适合自己的那一款。 至于支付安全问题,一般对于这种大型的互联网金融平台,他们的支付问题都是考虑的比较完善的,因此可以放心。以上就是我的个人看法,希望对于你帮助哈。

子山确实现在在网上买保险变得是越来越简单了。很多小型的保险,比如旅游,意外,医疗,航空这类的保险在网上购买非常方便快捷,而且价格还比较实惠。但是在我们购买其他比较大型的保险时候我们就可以在类似87金融汇这样的平台上面进行选择,仔细对比多家的产品之后,在选择比较适合自己的那一款。 至于支付安全问题,一般对于这种大型的互联网金融平台,他们的支付问题都是考虑的比较完善的,因此可以放心。以上就是我的个人看法,希望对于你帮助哈。 -

四月乔木第一,教育金产品。一般都是0岁开始缴费,5岁就能领。听着好像赚挺多的,但是这类产品收益率极低,一般就只有3%左右。 第二,寿险。寿险保死不保生,一般都是给家庭主经济来源购置的,预防在突然没了经济来源的情况下,剩下的家人能有足够的经济保障。然而孩子并不是啊。 第三,终身返还型重疾险。保费贵且利率低。最好建议是为宝宝购入定期重疾险。50万的保额,每年保费只用交几百块就可以了。再分别选择一款百万医疗险和意外险,一年1000块就能把宝宝平时生病或出意外的保障做足。

四月乔木第一,教育金产品。一般都是0岁开始缴费,5岁就能领。听着好像赚挺多的,但是这类产品收益率极低,一般就只有3%左右。 第二,寿险。寿险保死不保生,一般都是给家庭主经济来源购置的,预防在突然没了经济来源的情况下,剩下的家人能有足够的经济保障。然而孩子并不是啊。 第三,终身返还型重疾险。保费贵且利率低。最好建议是为宝宝购入定期重疾险。50万的保额,每年保费只用交几百块就可以了。再分别选择一款百万医疗险和意外险,一年1000块就能把宝宝平时生病或出意外的保障做足。 -

李春月这个总结起来就有这么几点: (1).看公司 一、买保险一定要找一家历史悠久的公司 因为保险公司要经历给付的高峰期才能体现出其财务实力! 新的公司需要尽量的度过这个高峰,其财务的策略会从紧,从而影响到保险的赔付,当然挺不过的话就被兼并了 二、经营很单纯的公司: 保险而且是营销员渠道,专一即专业! 1)单纯的保险经营受到其他金融领域交叉感染的机会少 2)公司所有的资源都倾斜在保险的经营当中,不需要再通过其他的兼业经营扩大业务规模和有增强盈利能力,而就这也保证了有足够多的资源投入到保险的经营及客户利益的保正上面 3).这家公司专注的一直是营销员渠道的经营和建设,保证了资源投放的稳定性和最大化,由此保证客户的利益! 而不像很多的公司仍然没有找到自身在市场中的定位,仍然在多渠道的经营中尝试,从而给公司的经营带来风险,影响到客户的保单利益。 因此稳健的经营才是保单利益的最大的保护 三、公司偿付能力 尝付能力越高越能证明这家保险公在面临大面积的集中赔付时的财务实力,如果尝付能力不高,那么当在某个时候出现大量集中的赔付而无法做到全面赔付时,要么就会被兼并,要就会牺牲部分保户的利益 四、好的保险公司它的产品结构应该是以保障为主的, 再要看这家公司的营销员是以赚钱的心理、利用这样人性的弱点来吸引你买保险还是说这家公司的产品主流是意外、医疗、健康等以保障为主的产品(意外健康险是没有分红概念的,这对于公司来讲是一定要兑现的承诺,在给付高峰是期是对财务的巨大挑战 『分红是或然利益,是可以不给的,大家都来做分红险是为了扩大自己的保费规模』,以便在未来给付高峰的时候有足够的资本 为了能给一定的分红来吸引更多的客户就需要一定的高风险的投资去弥补分红带来的影响,这是一个恶性循环。) (2)营销员 一、选择一个负责任的、专业的营销员 一个负责的营销员应该是能站在客户的角度去为客户着想, 一个专业的营销员应该是能够以专业的知识为客户分析出客户所有的保障缺口,针对所有他保障缺口给出专业的建议,而不是一味地推销某个险种 二、现如今许多的险种都有很长的保障期甚至终身,一个营销员是不可能永远地为一份保单服务的,这时就一定要弄清楚这家公司针对此营销员如果不能再继续服务此份保单的情况下,到底有没有、有一个怎样完善的保全制度,能令客户所应享受的服务不中断或服务质量下降 (3)产品 各家公司的产品种类繁多,而我们人生中最重要的两样:『意外、健康医疗』,购买哪个种类的产品要注意的地方都不一样… 而如果要考虑价格、性价比的话,那么同类产品买哪家公司的都差不多, 因为在我囯,面向市场的每一个险种都经过保监会的审查与监管,费率相差不得超过1%,低于此规定就会被视为不正当竟争,而高于此标准,又很难占有市场 所以,面对产品,要选的是一款最具人性化的产品 一、意外险 而意外伤害又是日常中最多发的,那么就要注重这几点: 1.免赔额! 这点就已经判定了小小意外的排除,你想啊,如果某一险种规定了有100元的免赔额,也就是说所有赔偿金额要先扣除100元,那么你就要祈祷自己要么没有意外,要么出的意外是要花100元以上的,还不能离100元太近,比如意外出险101元,但是能让你报销的只有1元,你报不报?所以这时,一款没有免赔额的险种是不是更具有人性化呢? 2.现赔次数 有的保险公司规定,一年内理赔次数在多少次到多少次以内,这点最让人无语了,发生的次数能定的吗?如果前半年不断有一些小意外发生,把次数用光了,下半年来场严重点的,悲剧了,不好意思,你的报销次数用光了,自己掏吧! 3.理赔金额是否累计 有的保险公司定得很聪明,比别人便宜的价格竞能做到比别人高出50%甚至更多的意外医药补偿,但是如果注意,就会看到它这个金额是一年内累计的,比如:买的时候定1万的额,第3个月意外报销了9000,那么剩下的9个月,要么祈祷自己没意外,要么祈祷出的意外花费在1000元以内; 4.住院可申请的住院补贴天数要尽量的多,这点就不解释了,都懂的。 综合以上几点,就应该知道: 意外险,就应选择“无免赔额、年内报销不限次数、年内报销金额不累计、住院补贴天断尽量多”的险种! 如果这几个条件都一样,那么就选一个比较便宜的险种! 二、健康医疗 健康医疗,尤其是重大疾病保险要注意以下几点: 1.原位癌: 关于重大疾病,保监会有规定:恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病才是重大疾病的定义范围, 原位是未扩散的,而现在人们都有体检意识,许多重大疾病在初期发现时并未扩散,这时如果购买的重大疾病保险里不保原位癌,那保险公司是拒赔的,但是治疗还是要的,难道你可以说我再等等它扩散了就能赔啦这样的话吗?所以要看这个险种里是否保原位癌… 二、非开胸手术: 保监会的规定也包括指明非开胸手术不属于重大疾病的范围,但是随着科学的发展,医疗水平不断提高,出现了微创这种技术,许多的手术已经不需要开胸了,而当某天要做某种手术时,医生说这种手术是可以选择微创手术的,伤害要小很多,可是自己买的保险里又不赔微创这种非开胸手术,这时又该如何选择呢? 四、是否拥有程度理赔 目前市场上主流的重疾险保障内容也就是保:身故与有限种类的重疾,也就是说要想得到理赔,要么身故死亡,要么就发生相应内容的重疾 但是随着社会科学在进步,病毒也在进步,如果某天不幸发生了合同上规定范围以外的重疾,而医生又说根据现在的医疗水平无法有效治疗时,该怎么办呢?如果是只有身故与一定数量重疾种类的保险,那么就只能先花自己的钱去解决患者此时比任何时候都昂贵的生命维系费用,直到死亡了才能向保险公司申请理赔,但此时已经连累家人花了大笔的钱去维系后期的生命,那保险本来讲“不连累家人的生活”这重意义就无从谈起了, 而如果有程度理赔就不一样了,程度理赔是指当出现了某种原本在合同规定范围以外的所有重大病情,而根据当时的医疗水平已经宣布无法治愈,但却还有一段时间的寿命,只要达要这样的程度,那么这份保就马上给付保险金,不用连累家人支付高昂的生命维系费用,即等于是将重大疾病的范围无限延伸… 因此,拥有程度理赔是重大疾病保险中最重要的一点… 五、失能护理 我们平常只听说的是“中国人的平均寿命是73岁”,但那讲的是最终寿命,而根据世界卫生组织统计,我囯的『平均健康寿命』是62.5岁也就是说在62.5岁之后,我们的绝大多数的老人都已经不是很健康的了,且因为现在的生活条件非常优越,许多富贵病到老年都显现出来,如“高血脂、高血压、高血糖”,这些疾病很容易引起中风、半身不遂、瘫痪等等, 那么此时,老人最需要不是其他的什么,而是要有专业的护理人员照料, 此时,如果没有老年失能护理金功能,就也只能等到身故死亡才能理赔了,而有老年失能护理金功能的保险的提前返还给付更能显示出对还活着的人的关爱! 最后才是要关注保费的高低因素,当这些要注意的地方与功能都一样的情况下,建议购买价格较低的产品或组合!

李春月这个总结起来就有这么几点: (1).看公司 一、买保险一定要找一家历史悠久的公司 因为保险公司要经历给付的高峰期才能体现出其财务实力! 新的公司需要尽量的度过这个高峰,其财务的策略会从紧,从而影响到保险的赔付,当然挺不过的话就被兼并了 二、经营很单纯的公司: 保险而且是营销员渠道,专一即专业! 1)单纯的保险经营受到其他金融领域交叉感染的机会少 2)公司所有的资源都倾斜在保险的经营当中,不需要再通过其他的兼业经营扩大业务规模和有增强盈利能力,而就这也保证了有足够多的资源投入到保险的经营及客户利益的保正上面 3).这家公司专注的一直是营销员渠道的经营和建设,保证了资源投放的稳定性和最大化,由此保证客户的利益! 而不像很多的公司仍然没有找到自身在市场中的定位,仍然在多渠道的经营中尝试,从而给公司的经营带来风险,影响到客户的保单利益。 因此稳健的经营才是保单利益的最大的保护 三、公司偿付能力 尝付能力越高越能证明这家保险公在面临大面积的集中赔付时的财务实力,如果尝付能力不高,那么当在某个时候出现大量集中的赔付而无法做到全面赔付时,要么就会被兼并,要就会牺牲部分保户的利益 四、好的保险公司它的产品结构应该是以保障为主的, 再要看这家公司的营销员是以赚钱的心理、利用这样人性的弱点来吸引你买保险还是说这家公司的产品主流是意外、医疗、健康等以保障为主的产品(意外健康险是没有分红概念的,这对于公司来讲是一定要兑现的承诺,在给付高峰是期是对财务的巨大挑战 『分红是或然利益,是可以不给的,大家都来做分红险是为了扩大自己的保费规模』,以便在未来给付高峰的时候有足够的资本 为了能给一定的分红来吸引更多的客户就需要一定的高风险的投资去弥补分红带来的影响,这是一个恶性循环。) (2)营销员 一、选择一个负责任的、专业的营销员 一个负责的营销员应该是能站在客户的角度去为客户着想, 一个专业的营销员应该是能够以专业的知识为客户分析出客户所有的保障缺口,针对所有他保障缺口给出专业的建议,而不是一味地推销某个险种 二、现如今许多的险种都有很长的保障期甚至终身,一个营销员是不可能永远地为一份保单服务的,这时就一定要弄清楚这家公司针对此营销员如果不能再继续服务此份保单的情况下,到底有没有、有一个怎样完善的保全制度,能令客户所应享受的服务不中断或服务质量下降 (3)产品 各家公司的产品种类繁多,而我们人生中最重要的两样:『意外、健康医疗』,购买哪个种类的产品要注意的地方都不一样… 而如果要考虑价格、性价比的话,那么同类产品买哪家公司的都差不多, 因为在我囯,面向市场的每一个险种都经过保监会的审查与监管,费率相差不得超过1%,低于此规定就会被视为不正当竟争,而高于此标准,又很难占有市场 所以,面对产品,要选的是一款最具人性化的产品 一、意外险 而意外伤害又是日常中最多发的,那么就要注重这几点: 1.免赔额! 这点就已经判定了小小意外的排除,你想啊,如果某一险种规定了有100元的免赔额,也就是说所有赔偿金额要先扣除100元,那么你就要祈祷自己要么没有意外,要么出的意外是要花100元以上的,还不能离100元太近,比如意外出险101元,但是能让你报销的只有1元,你报不报?所以这时,一款没有免赔额的险种是不是更具有人性化呢? 2.现赔次数 有的保险公司规定,一年内理赔次数在多少次到多少次以内,这点最让人无语了,发生的次数能定的吗?如果前半年不断有一些小意外发生,把次数用光了,下半年来场严重点的,悲剧了,不好意思,你的报销次数用光了,自己掏吧! 3.理赔金额是否累计 有的保险公司定得很聪明,比别人便宜的价格竞能做到比别人高出50%甚至更多的意外医药补偿,但是如果注意,就会看到它这个金额是一年内累计的,比如:买的时候定1万的额,第3个月意外报销了9000,那么剩下的9个月,要么祈祷自己没意外,要么祈祷出的意外花费在1000元以内; 4.住院可申请的住院补贴天数要尽量的多,这点就不解释了,都懂的。 综合以上几点,就应该知道: 意外险,就应选择“无免赔额、年内报销不限次数、年内报销金额不累计、住院补贴天断尽量多”的险种! 如果这几个条件都一样,那么就选一个比较便宜的险种! 二、健康医疗 健康医疗,尤其是重大疾病保险要注意以下几点: 1.原位癌: 关于重大疾病,保监会有规定:恶性细胞不受控制的进行性增长和扩散,浸润和破坏周围正常组织,可以经血管、淋巴管和体腔扩散转移到身体其它部位的疾病才是重大疾病的定义范围, 原位是未扩散的,而现在人们都有体检意识,许多重大疾病在初期发现时并未扩散,这时如果购买的重大疾病保险里不保原位癌,那保险公司是拒赔的,但是治疗还是要的,难道你可以说我再等等它扩散了就能赔啦这样的话吗?所以要看这个险种里是否保原位癌… 二、非开胸手术: 保监会的规定也包括指明非开胸手术不属于重大疾病的范围,但是随着科学的发展,医疗水平不断提高,出现了微创这种技术,许多的手术已经不需要开胸了,而当某天要做某种手术时,医生说这种手术是可以选择微创手术的,伤害要小很多,可是自己买的保险里又不赔微创这种非开胸手术,这时又该如何选择呢? 四、是否拥有程度理赔 目前市场上主流的重疾险保障内容也就是保:身故与有限种类的重疾,也就是说要想得到理赔,要么身故死亡,要么就发生相应内容的重疾 但是随着社会科学在进步,病毒也在进步,如果某天不幸发生了合同上规定范围以外的重疾,而医生又说根据现在的医疗水平无法有效治疗时,该怎么办呢?如果是只有身故与一定数量重疾种类的保险,那么就只能先花自己的钱去解决患者此时比任何时候都昂贵的生命维系费用,直到死亡了才能向保险公司申请理赔,但此时已经连累家人花了大笔的钱去维系后期的生命,那保险本来讲“不连累家人的生活”这重意义就无从谈起了, 而如果有程度理赔就不一样了,程度理赔是指当出现了某种原本在合同规定范围以外的所有重大病情,而根据当时的医疗水平已经宣布无法治愈,但却还有一段时间的寿命,只要达要这样的程度,那么这份保就马上给付保险金,不用连累家人支付高昂的生命维系费用,即等于是将重大疾病的范围无限延伸… 因此,拥有程度理赔是重大疾病保险中最重要的一点… 五、失能护理 我们平常只听说的是“中国人的平均寿命是73岁”,但那讲的是最终寿命,而根据世界卫生组织统计,我囯的『平均健康寿命』是62.5岁也就是说在62.5岁之后,我们的绝大多数的老人都已经不是很健康的了,且因为现在的生活条件非常优越,许多富贵病到老年都显现出来,如“高血脂、高血压、高血糖”,这些疾病很容易引起中风、半身不遂、瘫痪等等, 那么此时,老人最需要不是其他的什么,而是要有专业的护理人员照料, 此时,如果没有老年失能护理金功能,就也只能等到身故死亡才能理赔了,而有老年失能护理金功能的保险的提前返还给付更能显示出对还活着的人的关爱! 最后才是要关注保费的高低因素,当这些要注意的地方与功能都一样的情况下,建议购买价格较低的产品或组合! -

Linda小诺解答:您好! 您好,买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反。人生处处有风险,购买意外险规避风险是不错的选择。以下推荐一些综合保险给您参考: “”意外保险 “招商信偌”意外保险是一款保障全面的综合意外伤害保险,保障额度均衡,非常适合作为社保补充进行购买。 1、公共交通意外保险:投保年龄:18-60周岁;保险期间:短期。 2、返还型意外保险:投保年龄:18-55周岁;保险期间:短期。 希望能对您提供帮助。

Linda小诺解答:您好! 您好,买保险买的是保障!而并非是其它(如:股票、基金、存款……等)。买保险是为了规避人身风险,建立个人保障体系的有效方法。同时,它还是一种理财方式。要想正确的利用这种方式理财,就应该学习和了解一些有关保险的基本知识。如果人云亦云,或者想当然的去买保险产品,结果可能会适得其反。人生处处有风险,购买意外险规避风险是不错的选择。以下推荐一些综合保险给您参考: “”意外保险 “招商信偌”意外保险是一款保障全面的综合意外伤害保险,保障额度均衡,非常适合作为社保补充进行购买。 1、公共交通意外保险:投保年龄:18-60周岁;保险期间:短期。 2、返还型意外保险:投保年龄:18-55周岁;保险期间:短期。 希望能对您提供帮助。 -

李叔娟建议你买平安保险商城上的欧洲签证旅游保险, 一方面,西班牙是申根国家,需要办理申根签证保险,平安的欧洲签证旅游保险能满足所有签证要求。 另一方面,除了人身意外保障、交通意外保障,医疗保障和紧急救援服务对于出国旅游的人来说也是很重要的。 以前平安有客户在西班牙旅游的时候发生意外,好在出险后 平安产险的工作人员第一时间成立境外救援小组,帮助被保险人成功脱险。

李叔娟建议你买平安保险商城上的欧洲签证旅游保险, 一方面,西班牙是申根国家,需要办理申根签证保险,平安的欧洲签证旅游保险能满足所有签证要求。 另一方面,除了人身意外保障、交通意外保障,医疗保障和紧急救援服务对于出国旅游的人来说也是很重要的。 以前平安有客户在西班牙旅游的时候发生意外,好在出险后 平安产险的工作人员第一时间成立境外救援小组,帮助被保险人成功脱险。

- 上一篇: 深圳市重特大疾病补充医疗保险怎么购买

- 下一篇: 给小孩子买保险,要注意哪些

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

最新问题

最新问题

-

07-30

-

07-30

-

07-30

-

07-29

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27

-

07-27