小秋阳说保险-北辰

友邦保险是大公司吗,靠不靠谱,一文带你了解最真实的友邦保险: 《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

《友邦保险有哪些套路,看完把我惊呆了》weixin.qq.275.com

友邦保险旗下也有返还型保险用于养老,购买友邦保险前可以先了解下这家公司。

一、友邦保险——百年历史

友邦保险于1992年入驻中国,但最早是在1919年就有进入大陆市场,期间因为各种原因又退出了,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦保险——唯一的外资独资保险公司

由于友邦成立时间早于《中华人民共和国外资保险公司管理条例》的颁布和实施,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、2020年第一季度偿付能力

偿付能力是衡量保险公司财务状况的基本指标,偿付能力越高,公司倒闭的可能性越小。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

偿付能力高的保险公司,我已经列出来了,戳这里了解:《2020年最新偿付能力排行,排名前十都有谁?》weixin.qq.275.com

四、友邦保险的产品怎么样

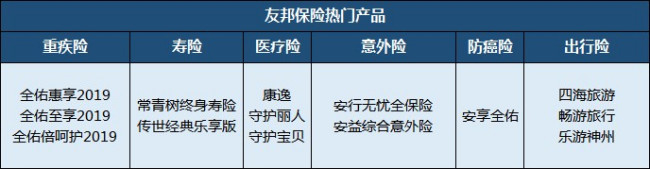

友邦保险涵盖的险种全面,重疾险、寿险、医疗险、意外险都是主营产品,当然还有理财型的年金险等。主推产品我都整理在这张表格里了:

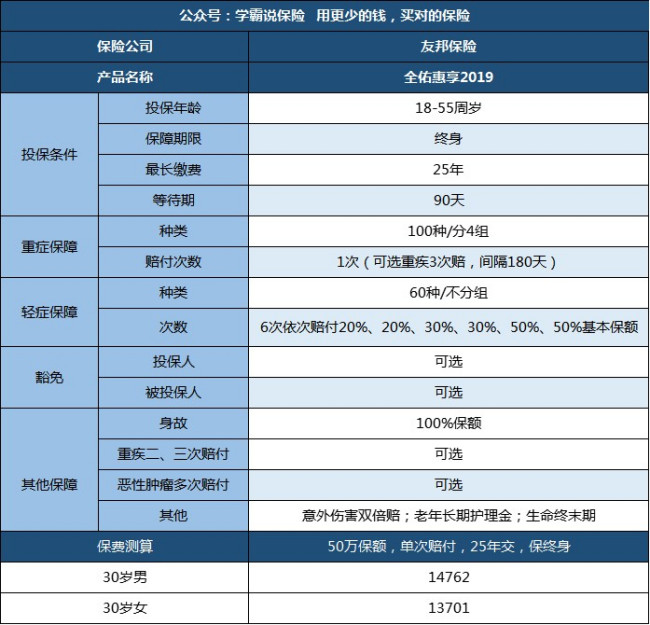

友邦保险产品值不值得买,要看是哪款产品,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、高发轻症涵盖较为全面,且附加了身故、全残保障;

2.附加保障灵活可选:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症前两次赔付比例低,仅有20%保额,不够实用,而且缺少中症保障

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是有的,背景强大,但是跟国内的一线品牌、比如平安、国寿等还是有不小的差距。除了要看保险公司,我们买保险其实更应该关注产品本身,可以多对比同类热门产品:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "想买份保险,就是那种到了老了就可以点钱那种?我想选择友邦保险怎么样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

hello!凌如果从职业发展、公司综合实力来讲,那当然平安好撒,名气大,品牌好。 产品的话,其实各家保险公司推出的保险产品各有优势,关键看自己的需要,个人觉得平安挺好的,不管是从产品还是售后都还ok的啦。

hello!凌如果从职业发展、公司综合实力来讲,那当然平安好撒,名气大,品牌好。 产品的话,其实各家保险公司推出的保险产品各有优势,关键看自己的需要,个人觉得平安挺好的,不管是从产品还是售后都还ok的啦。 -

春天里是友邦中国官方网站-首页网址,该保险公司的官方网站提供保险产品的展示和介绍、以及客服指南,包含了理赔医院查询、寿险结算利率查询以及理赔服务指引等多个功能。 同时在进入到我的专区模块以后还可以实现个险在线购买保险、团险员工福利保障查询、团险员工养老系统查询服以及团体险旅行服务系统。 扩展资料: 友邦保险公司理赔医院查询方法: 1、打开友邦保险公司的官方网站,点击该网站上方的客服指南按钮。 2、在弹出的选项中可以看到有多个功能,点击常见理赔医院查询按钮进入。 3、页面跳转进入到理赔医院查询界面,在下拉框中选择所在的区域以后点击搜索按钮。 4、即可在下面的页面中看到被查询地区的理赔医院列表了。 参考资料来源:友邦中国官方网站-首页

春天里是友邦中国官方网站-首页网址,该保险公司的官方网站提供保险产品的展示和介绍、以及客服指南,包含了理赔医院查询、寿险结算利率查询以及理赔服务指引等多个功能。 同时在进入到我的专区模块以后还可以实现个险在线购买保险、团险员工福利保障查询、团险员工养老系统查询服以及团体险旅行服务系统。 扩展资料: 友邦保险公司理赔医院查询方法: 1、打开友邦保险公司的官方网站,点击该网站上方的客服指南按钮。 2、在弹出的选项中可以看到有多个功能,点击常见理赔医院查询按钮进入。 3、页面跳转进入到理赔医院查询界面,在下拉框中选择所在的区域以后点击搜索按钮。 4、即可在下面的页面中看到被查询地区的理赔医院列表了。 参考资料来源:友邦中国官方网站-首页 -

小牟如果你父母有权,是当地有影响力的人物,那你做吧,肯定会大获成功。但有些来自农村的毕业生,来到一个陌生的大城市,最好慎重。初出茅庐,人际网络有限,靠佣金为生很难持久,一、二年后又去找工作,你已不是应届生身份,耽误你的时间。 有句话叫做"一将功成万骨枯“,用它来形容保险业很合适。不过如果你非常相信你自己的能力和可以预见你去后会承受的压力,那你可以试试,也算一个人生阅历。

小牟如果你父母有权,是当地有影响力的人物,那你做吧,肯定会大获成功。但有些来自农村的毕业生,来到一个陌生的大城市,最好慎重。初出茅庐,人际网络有限,靠佣金为生很难持久,一、二年后又去找工作,你已不是应届生身份,耽误你的时间。 有句话叫做"一将功成万骨枯“,用它来形容保险业很合适。不过如果你非常相信你自己的能力和可以预见你去后会承受的压力,那你可以试试,也算一个人生阅历。 -

木木能够满足你的要求。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

木木能够满足你的要求。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重考虑医疗健康方面的保险。直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 建议你先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

宋文莉如果是固定计划的话,88元就是友邦的航空意外险。如果是每月88的话,那应该是某产品的费率拆开了算的,贵不贵么,要看保障内容的

宋文莉如果是固定计划的话,88元就是友邦的航空意外险。如果是每月88的话,那应该是某产品的费率拆开了算的,贵不贵么,要看保障内容的 -

张林重疾一般为90天,疾病终末期的等待期是180天。

张林重疾一般为90天,疾病终末期的等待期是180天。 -

装饰装修【木门、地板、全屋定制】这是一个很好的想法,这也是您对自己和家人的一种责任和爱的体现;您是一位很有爱心和责任感很强的人。 我建议你购买太平洋的金佑人生计划。 它可保您四十二种重大疾病,十种轻症。 而且最重要是他在六十岁可以转换成养老金,如果不转那你可以在计划书看到,你会越老越值钱。在保拥有保障的同时还随着你的成长而你的保障也随着增长。在您百年之后,你所填的爱益人还可以领取一笔钱。

装饰装修【木门、地板、全屋定制】这是一个很好的想法,这也是您对自己和家人的一种责任和爱的体现;您是一位很有爱心和责任感很强的人。 我建议你购买太平洋的金佑人生计划。 它可保您四十二种重大疾病,十种轻症。 而且最重要是他在六十岁可以转换成养老金,如果不转那你可以在计划书看到,你会越老越值钱。在保拥有保障的同时还随着你的成长而你的保障也随着增长。在您百年之后,你所填的爱益人还可以领取一笔钱。 -

丑丑保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求!

丑丑保险两个字。1、实事求是,量力而行:这点指的是要对目前自己的家庭财务状况做出客观合理的评估。能够根据当前的收入水平,预估未来的收入情况,计算结余。这样才能把握好自己购买保险的投入,确保不会出现无力支付保费或者保费投入比例不足的情况。2、分析需求,按需选择:这一点需要充分考虑好家庭可能面对的风险状况,来选择相应的险种。现在各大保险公司推出很多针对家庭与个人的商业险种,这些都只是适应部分人群而不是每个客户。例如,家庭中男主人是主要收入者且从事危险程度较高的工作,如高空作业,则此家庭的首要保险可能就是男主人的生命和身体的保险。3、保障的优先有序:重视高额损失,自留低额损失。确定保险需求的首要考虑是风险损害程度,其次是发生频率。损害大、频率高的损害优先考虑保险。对一些较小的损失,家庭能承受得了的,一般不用投保。实际上保险一般都有一个免赔额,低于免赔额的损失保险公司是不会赔偿的,所以,需放弃低于免赔额的保险。4、保险项目的合理组合:把保险项目进行合理组合,并注意利用附加险。许多保种除了主险外,都带了各种附加险。当您购买了主险后,如果有需要,可顺便购买其附加险。这样的好处是:其一,避免重复购买多项保险;其二,附加险的保费相对单独保险的保费一般较低,可节省保费。所以综合考虑各保险项目的合理组合,既可得到全面保障,又可有效利用资金。一句话:保险公司的产品没有好不好,只有是不是符合你的需求! -

杨红净1、如果是投保的个险你们每人都会有保险单,保障内容都会有保单所附的条款中明示; 2、我估计单位为你们投保应该是团险,所以你们没有保险单,你到友邦去咨询也不一定会有很清楚的答复,所以最快最有效的办法就是去你单位的人事部门去咨询保障内容。

杨红净1、如果是投保的个险你们每人都会有保险单,保障内容都会有保单所附的条款中明示; 2、我估计单位为你们投保应该是团险,所以你们没有保险单,你到友邦去咨询也不一定会有很清楚的答复,所以最快最有效的办法就是去你单位的人事部门去咨询保障内容。 -

自然钱没给的好说 你就和帮你办手续的不要办了就行

自然钱没给的好说 你就和帮你办手续的不要办了就行

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01