小秋阳说保险-北辰

富德生命康佑人生人气着实很高,这款测评很多小伙伴儿都在向学姐咨询。

恰巧,学姐今天就要给大家讲一下这个内容。

其中私信里学姐注意到有个小伙伴,由于了解的比较迟,40岁才打算购买富德生命康佑人生,是不是有点晚呢?

这类问题出现的人群还是比较多的,那学姐今天就来带你们详细的了解吧~

好的测评肯定都是多个角度来进行的,如果还想看其他角度的测评的话在这里,有想更全面了解的可以自取:

《被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了》weixin.qq.275.com

《被夸爆的富德生命人寿「康佑人生」到底怎么样?看完这篇文章就知道了》weixin.qq.275.com

一、富德生命康佑人生有什么优势?

首先,我们需要通过图片来更好的了解富德生命康佑人生保障的全部内容:

富德生命康佑人生

一款可以分组多次赔付的重疾险就是富德生命康佑人生,总的说来保障的内容是非常全面的,学姐来挑几个不错的点来分析一下吧。

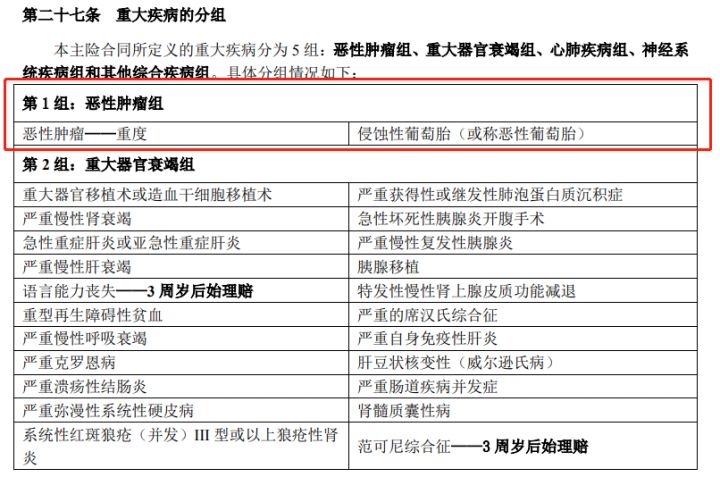

1、重疾分组合理

富德生命康佑人生(重疾分组节选)

既然此款富德生命康佑人生归属于重疾分组多次赔付型重疾险产品,因此还是先来看一下分组怎么样。

很明显富德生命康佑人生重疾统共有5组,每组单单就一次赔付。其中恶性肿瘤与侵蚀性葡萄胎分为一组。对重疾分组多次赔进行深入了解的朋友就很郁闷,恶性肿瘤没有分类为单独分组,怎么能这样!

然则事实上是有理由的,侵略性葡萄胎可以说是一种少有的恶性肿瘤,并且仅发于女性,所以富德生命康佑人生这项设置相当于恶性肿瘤单独分组了。

这样子的话恶性肿瘤单独分组又有什么意义?

重疾险中理赔率真实情况是,80%的赔付率是常见的6种高发重疾理赔占比,恶性肿瘤理赔率也是有占比的,是60%。

恶性肿瘤如果被划到一个分类里,那自然就会让后续其他疾病的获赔概率增加。

这样大家就会产生多次赔付比单次赔付有优势的感觉,那真相到底是怎样呢?看完你就懂了:

《重大疾病保险多次赔付比单次更划算吗?》weixin.qq.275.com

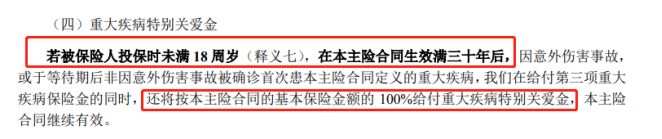

2、未成年人投保未来保障有优势

富德生命康佑人生(条款节选)

单单只放保障条款出来看有些不好理解,学姐给大家假设说明一下。

如果15岁的小王收到了老王送的50万保额的富德生命康佑人生,30年过去了,小王身体素质不错,没有得过什么太大的病,然而小王在46岁的时候运气不怎么好患上重疾,此刻富德生命康佑人生遵循合同约定要赔付给小王重疾保障100%保额,与重疾特别关爱金的100%保额一起,累计100万元。重疾保障是以5次为限,富德生命康佑人生这项保障同样是以5次为限。可这么理解,要是小王再次罹患重疾是在间隔期后,重疾保障+重疾特别关爱金保障是富德生命康佑人生遵循合同要赔付给小王的。

富德生命康佑人生这个赔付力度还是相当不错的,有这样的情况是可以拿到双倍的赔付,这时沉重的家庭压力正好压着这个年纪的小王,富德生命康佑人生赔付保额的双倍是可以帮到家庭收入的,还是很好的。

二、40岁才买富德生命康佑人生值得吗?

整体来说,富德生命康佑人生的保障内容40岁买康佑人生-48。保障内容丰富,重疾特别关爱金是对于未成年被保人非常有利的一款。

但如果是40岁的人购买富德生命康佑人生来说的话,已经没有重疾特别关爱金这一项特殊的保障了。实际上富德生命康佑人生赔偿对于年龄上没有具体的规定。这项保障相对于家庭成员重要的人来说是比较可靠的。

学姐建议40岁的人群可以选择一些有特定年龄额外赔付的,预算充足的前提下最好再添加癌症多次赔付保障。

学姐之前测评的达尔文5号焕新版重疾险,不但有60岁之前就确诊了重疾症的赔偿额外80%保额的保障,也确保了第二次患有癌症赔偿。适合40岁左右的群体购买这款保险可以研究一下哦。

学姐把链接放这里了如若朋友对达尔文5号焕新版好奇的,自己打开链接看看吧:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

以上就是我对 "未满40岁爸妈康佑人生保险在哪里买优惠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 光大永明佳倍保重疾险保障几种重大疾病

- 下一篇: 大家保险鑫享至尊养多多年金险怎么存

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-13

-

07-14

-

07-14

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27