小秋阳说保险-北辰

学霸说保险,专注保险测评!重疾险不能随便买,要根据需求谨慎选择,尽量避免退保造成经济损失,像这篇文章里提到了,就要慎重考虑>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

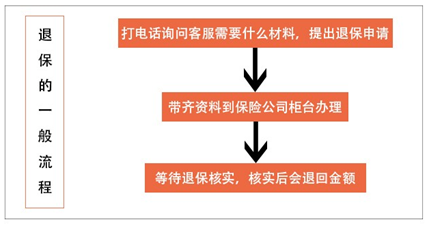

平安退保一般有以下流程:

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

退保要三思,要亏损的费用占额并不少,要想尽可能多退,下面的攻略一定要看。

有的朋友觉得买保险不用这么认真随随便便就买了,可是后面又感到这份保险不够好想退保。退保的话就不要再大意了,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

通常情况下,退保的话不能拿回所交的全部保费,不过这两种情况就不会有损失:

1.犹豫期退保:犹豫期通常在10-15天左右,一般来说买了保险都会有这个时间,在这个期间退保可以说基本上没什么损失;

2.销售误导:若是之前买的保险是在业务员不规范的操作下签订的,导致保险合同不是本人亲自签名的话拿回全部的所缴保费的机会是很大的。

如果不在这两种情况之内,难免会造成经济损失,这时候我们要做的就是力求把损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这会比退保划算得多,但是并不说每种产品都能用这种方法,具体情况还需要和保险公司确认后才能知道。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:买了新保险后,等到过了等待期再退旧保险,不要因为退保换保而让保障中断了。

2.健康状况:要是身体条件已经很差了,要通过新保险的健康告知也有一定难度,对于这种情况,我们一般是不建议退保的。

3.缴费卡余额:要是确定了退保的话,最好不要再在交保险费的银行卡里放钱,这样的话,可以避免出现退保后还被扣款的情况,节省了再去和保险公司协商的时间。

退保的特别注意的事项远不止这几个,这里不方便多讲,具体内容我整理在这一篇文章了>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "怎样退出平安保险,需要什么手续"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

番茄炒蛋如果是在犹豫期内退保会收10元左右工本费,如果超过犹豫期,只退保单的现金价值(在保单上有现金价值那一栏),最好不要退保,现金损失还是蛮大的...

番茄炒蛋如果是在犹豫期内退保会收10元左右工本费,如果超过犹豫期,只退保单的现金价值(在保单上有现金价值那一栏),最好不要退保,现金损失还是蛮大的... -

段晓飞退保只能领取第4年保单对应的现金价值,你会有损失的。

段晓飞退保只能领取第4年保单对应的现金价值,你会有损失的。 -

ttttt 🔆🔅你好,不知道您为什么要退保,我只想说如果不缴费的话,您跟保险公司的合同将会终止,保险公司不再给您提供保障。

ttttt 🔆🔅你好,不知道您为什么要退保,我只想说如果不缴费的话,您跟保险公司的合同将会终止,保险公司不再给您提供保障。 -

煜.xiang你可以找给你办理保险的业务员,让他给你打一份现金价值表,千万别告诉他你要退保的事情,防止他给你打的表格里做手脚。现金价值表中做载明的金额就是你能收回的金额。不过我要告诉你,你现在的现金价值会很少。退保肯定不值。如果保险不错的话你可以留着。

煜.xiang你可以找给你办理保险的业务员,让他给你打一份现金价值表,千万别告诉他你要退保的事情,防止他给你打的表格里做手脚。现金价值表中做载明的金额就是你能收回的金额。不过我要告诉你,你现在的现金价值会很少。退保肯定不值。如果保险不错的话你可以留着。 -

ENIGMA.1、退保是指在保险合同没有完全履行时,经投保人向被保险人申请,保险人同意,解除双方由合同确定的法律关系,保险人按照《中华人民共和国保险法》及合同的约定退还保险单的现金价值。 2、退保可分为犹豫期退保、正常退保。犹豫期退保全部返还所交现金,正常退保返还保单现多价值。

ENIGMA.1、退保是指在保险合同没有完全履行时,经投保人向被保险人申请,保险人同意,解除双方由合同确定的法律关系,保险人按照《中华人民共和国保险法》及合同的约定退还保险单的现金价值。 2、退保可分为犹豫期退保、正常退保。犹豫期退保全部返还所交现金,正常退保返还保单现多价值。 -

李晓凤不能 养老保险个人账户不允许提前提取 《社会保险法》 第十四条 个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。

李晓凤不能 养老保险个人账户不允许提前提取 《社会保险法》 第十四条 个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。 -

加勒比海带可以去保监会投诉

加勒比海带可以去保监会投诉 -

Lisa.Xu如果在保单生效的第一年或者第二年退保,所扣除保费的比例将大大增加。实在不得已要退保,因为对于长期的寿险保单来说,时间越长,享受的保障就越多,而扣除的费用却并没有太多增加。你可以看看合同条款的初始费用扣费标准,大致了解你的账户价值。不过因为万能险每年有利息累加,所以你最好的方式是查一下账户价值对账单,平安应该在周年会寄送给你的。 相关退保问题如下:

Lisa.Xu如果在保单生效的第一年或者第二年退保,所扣除保费的比例将大大增加。实在不得已要退保,因为对于长期的寿险保单来说,时间越长,享受的保障就越多,而扣除的费用却并没有太多增加。你可以看看合同条款的初始费用扣费标准,大致了解你的账户价值。不过因为万能险每年有利息累加,所以你最好的方式是查一下账户价值对账单,平安应该在周年会寄送给你的。 相关退保问题如下: -

阳光小子一般在合同上应该有注明犹豫期为10天,在这期间退保将会把保额都退回。之后你在退的话,可能就只是获得现金价值,在10年内是很不划算的,银保人员以忽悠人居多,这种你可以到保险公司再咨询下这款产品,若是分红型或万能型,每年所交不多可以考虑继续投保吧,就当给自己养老或是留给孩子老。凡是那些人一味地吹嘘这款保险有多好的,都不要信,保险只是得到一种保障,另外加上些保值的功能,天上不可能掉馅饼,时刻保持头脑的冷静!有啥保险问题都可以百度我,我正在学习,像我们比较专业的都不会这样子说的不清不楚的,条款之类的我们都要先给客户看了,解释了,并且卖时是有合同做一据的!

阳光小子一般在合同上应该有注明犹豫期为10天,在这期间退保将会把保额都退回。之后你在退的话,可能就只是获得现金价值,在10年内是很不划算的,银保人员以忽悠人居多,这种你可以到保险公司再咨询下这款产品,若是分红型或万能型,每年所交不多可以考虑继续投保吧,就当给自己养老或是留给孩子老。凡是那些人一味地吹嘘这款保险有多好的,都不要信,保险只是得到一种保障,另外加上些保值的功能,天上不可能掉馅饼,时刻保持头脑的冷静!有啥保险问题都可以百度我,我正在学习,像我们比较专业的都不会这样子说的不清不楚的,条款之类的我们都要先给客户看了,解释了,并且卖时是有合同做一据的! -

贺叶找保险公司退比较直接.买保险最好了解清楚.退来退去的也麻烦不是吗?钱要用在刀刃上,买保险也要分清主次轻重.买保险应该先解决人生三怕,再考虑投资理财.人生最怕的是什么,一是怕得病治不起,有生的希望却只能在病床上等死.二是怕残疾养不起.还要拖累家人.三是怕走后家人失去依靠陷入困境.良心不安.当然这只是最基本的.保险并不会保证你不发生风险.它只是对风险造成的损失给予补偿.保证家庭的生活水准不会降低.收入高的人生病的话自然比收入低者损失大.所以保障也要相应做高才行.如果有房贷,车贷之类的也要算上.因为有些钱将来是必须要花的.如果因为某些原因无法支付,后果不堪设想.如果这笔钱没有准备好,就先不要考虑投资养老教育类保险.保险的意义在于雪不送炭,而不是锦上添花.

贺叶找保险公司退比较直接.买保险最好了解清楚.退来退去的也麻烦不是吗?钱要用在刀刃上,买保险也要分清主次轻重.买保险应该先解决人生三怕,再考虑投资理财.人生最怕的是什么,一是怕得病治不起,有生的希望却只能在病床上等死.二是怕残疾养不起.还要拖累家人.三是怕走后家人失去依靠陷入困境.良心不安.当然这只是最基本的.保险并不会保证你不发生风险.它只是对风险造成的损失给予补偿.保证家庭的生活水准不会降低.收入高的人生病的话自然比收入低者损失大.所以保障也要相应做高才行.如果有房贷,车贷之类的也要算上.因为有些钱将来是必须要花的.如果因为某些原因无法支付,后果不堪设想.如果这笔钱没有准备好,就先不要考虑投资养老教育类保险.保险的意义在于雪不送炭,而不是锦上添花.

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05