小秋阳说保险-北辰

随着生活水平的进步,关注理财保险的人也越来越多。

其中最出色的当属年金险和两全险,受到了不少消费者的追捧。

然而也有众多小伙伴不晓得该如何选择理财型产品,那么学姐马上拿“鑫享未来两全险”和“御享财富(2023)年金险”来说,来带大家认识一下这两款产品到底有没有亮点!

在正式开始之前,学姐也给大家送上一份福利,感兴趣的小伙伴赶紧看看吧:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、鑫享未来两全险保障内容大公开!

首先,先带大家阅读一下这款产品的保障图:

从保障图内我们能够知道,鑫享未来两全险被誉为是一款既能保生存也能保身故的保险产品。

下面学姐将针对投保条件和保障责任给大家介绍这款产品:

1、投保条件

鑫享未来两全险包含的投保年龄范围为出生满28日以上、72周岁以下,也就是说最高投保年龄范围是72周岁。要知晓,市面上有不少两全险设置的投保年龄上限都是50或60周岁。对比后觉得,这款产品在投保年龄方面设置的范围比较大,对老年群体来说挺不错的。

这款产品提供的缴费期限挺多的,除了设置了趸交,还可选3年交、5年交,投保人完全能根据自己的经济情况来灵活选择。

鑫享未来两全险的保障期限总共有两个,有保8年以及保10年,比较适合短期内有理财需求的人群选择。

2、保障责任

鑫享未来两全险的保障内容主要添加了满期保险金、生存保险金和身故保险金。

其中自合同生效满5个保单年度后的首个年生效对应日保险公司就会提供第一笔生存保险金,直至合同保险期满前结束,但前提是被保人在每一个合同年生效对应日都存活。

假如被保人生存至合同保险期满时的年生效对应日,保险公司将会提供一笔满期保险金,这笔钱可按照需求用于家庭生活开支,让养老生活品质更上一层楼,或者旅游等等。

若是被保人在保障期内不幸身故的话,保险公司则会按照被保人身故时所处的不同年龄段,遵循合同给付相应的身故保险金。

如果大家想要深入了解国寿鑫享未来两全险这款产品,可以看看这篇文章:

《国寿鑫享未来两全险值得入手一波?关键看这点!》weixin.qq.275.com

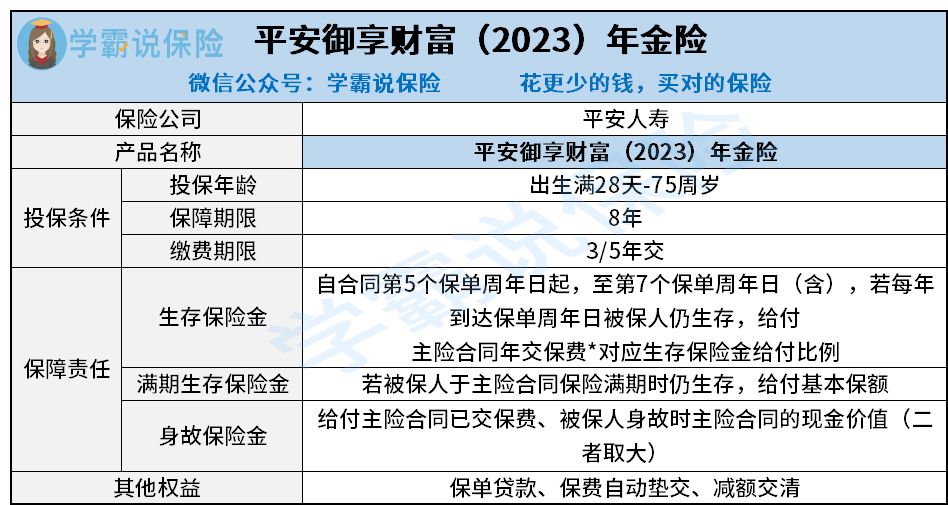

二、揭晓御享财富(2023)年金险的保障责任!

我们再来看看御享财富(2023)年金险的保障图:

1、投保规则

御享财富(2023)年金险支持出生满28天-75周岁的人群购买,投保年龄上限达到了75周岁,对比鑫享未来两全险,这款产品的投保年龄范围更人性化。

御享财富(2023)年金险的实质同样是一款短期产品,其添加了8年的保障期限。

并且,御享财富(2023)年金险提供了3年交和5年交的缴费期限,不符合想要趸交保费人群的需求。

2、保障责任

御享财富(2023)年金险设置的保障内容有:生存保险金、满期生存保险金以及身故保险金。

并且生存保险金是从第5个保单周年日开始,至第7个保单周年日(含)失效,如若被保人在每个保单周年日仍生存,达到条件的,可以拿到年交保费乘以对应给付比例。

而生存保险金的给付比例则与所选的缴费期限紧密相连,要是准备选择3年交,生存保险金给付比例达到了60%,要是准备选择5年交,生存保险金给付比例足足有100%。

再者,御享财富(2023)年金险还包含了保单贷款、保费自动垫交和减额交清的其他权益服务,倘若被保人在保障期间资金碰到困难的话,就可以灵活采取这几项实用权益,来帮助自己渡过艰难的时刻。

如果大家想要深入了解御享财富(2023)年金险这一产品,可以点击下方链接:

《平安御享财富(2023)年金险保障大揭秘!想入手的朋友看过来》weixin.qq.275.com

三、投保建议

由此可见,鑫享未来两全险和御享财富(2023)年金险整体表现都还蛮给力,但这两款产品其实都是短期产品,假如是追求长期理财和保障需求的人群,则不适合投保这两款产品。

因而,学姐还是建议大家在入手这两款产品之前,建议多研究下其他同类型产品,做到货比三家,配置最合适自己的产品。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03