小秋阳说保险-北辰

上个星期,湖北一名21岁女孩在晨跑时不幸遇害,令人觉得痛惜。

在现在这个社会当中,意外死亡和疾病死亡的事件每天都有,这些逝者可能身为父母,身为孩子,具有多重身份。不幸离去,家人会非常的难过。

关于去世的问题,我们无法预测,能做的只是通过一些外力的手段来保障自己,为家人配置保障。

所以有很多人开始关注寿险,加之最近有很多寿险即将下架,更是引得大家想要立刻下手。

为了避免大家在关键时候踩坑,今天学姐就在众多即将停售的寿险当中,挑选一款关注度较高的华贵小爱终身寿险进行测评,顺便来说说华贵人寿保险公司的实力如何。

在之前,大家可以先分析下,华贵小爱终身寿险这款保险具体怎么样:

《华贵小爱终身寿险与热门寿险对比表》weixin.qq.275.com

《华贵小爱终身寿险与热门寿险对比表》weixin.qq.275.com

一、华贵人寿保险公司靠谱吗?1.公司背景

于2017年2月华贵人寿保险公司正式成立,投入的注册资金是十亿。中国银保监会批准一家保险公司的前提条件就是最低注册资本为2亿元,很明显,华贵人寿保险公司是这个标准的5倍,实力真心很雄厚。

此外,华贵人寿保险公司是由中国贵州茅台酒厂(集团)有限责任公司、华康集团、贵州贵安金投、贵州金控集团等11家单位共同出资创立。有贵州茅台这位“大佬”在背后罩着,华贵人寿肯定靠谱啊。

2. 偿付能力

虽然华贵人寿保险公司拥有了很强的实力,保险公司的偿付能力依然是消费者最关心的,这和出险后可是分不开的,能否拿到赔偿金的问题。

对偿付能力,中国银保监会也设立了合格标准:当核心偿付能力充足率在50%以上(含50%),综合偿付能力充足率在100%以上(含100%),风险评级为B级以上,保险公司的偿付能力才算达标!

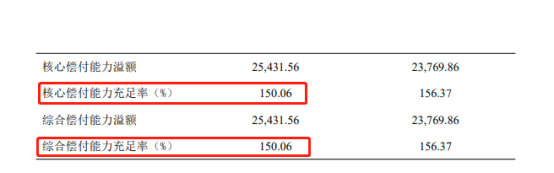

下面来瞧一瞧华贵人寿保险公司的偿付能力指标图:

如图所知,华贵人寿保险公司的最新核心偿付能力充足率、综合偿付能力充足率都为150.06%,风险评级为B类。这直接反映了华贵人寿保险公司的偿付能力已超于合格线。只要消费者拥有了它家的产品,出险后,华贵人寿保险公司也有足够的能力进行赔付。

二、华贵小爱终身寿险值得在停售前入手吗?

重点来了,即将下架的华贵小爱终身寿险保障如何呢?我们马上来讲解。

先把华贵小爱终身寿险的产品保障图看一下:

华贵小爱终身寿险与以往的寿险一样,提供的保障内容比较简单,有身故、全残、保单借款、减额交清、减保,除此之外没有其他的了。本以为这么简单的内容之下,没有这么多优势,超乎想象的是,这款产品的亮点非常多。学姐这就告诉大家:

1. 等待期短

一般而言,寿险有90天和180天两种等待期。而华贵小爱终身寿险没有令我们失望,直接将等待期设置为90天,达到了最优水平。

我们都知道,倘若等待期内出险,保险公司可以不赔付,因此,等待期设置的比较短,被保人就能越早开始享有保障。

一些小伙伴可能对于等待期还不是很了解,学姐特地准备了这篇文章:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2. 承保职业涉及的人群广

华贵小爱终身寿险的承保职业包括了1-6类,这个范围确实很广,里面含有警察、爆破工等具有危险性质的职业。

眼下市场上大多数寿险只为1—4类职业承保,由于5-6类职业有相当高的危险系数,在给他们承保的情况下,无疑是表示保险公司要承担更大的风险,因此有的保险公司出于降低理赔风险考虑,是不会将承保职业的范围进行扩大的。但华贵小爱终身寿险偏不走寻常路,给予了5-6类的职业人群多一个投保的机会,非常友好。

3. 减额交清保障极具人性化

减额交清,意思是用保单的现金价值一次性交清未缴保费,保额也进行了相应的调整,保单继续生效。

当投保人遇到了一些困难,经济不宽裕了,无法承担保险费时,就可以使用此项保障,就不用选择退保了,同时减轻了经济压力,关于保费的问题不用再担忧了。

不得不说一下,华贵小爱终身寿险考虑的还是挺周到的。

通过讲解以后,结果是,华贵人寿保险公司具备了很强的公司实力,非常值得信赖。而它旗下的小爱终身寿险不仅等待期短、承保职业范围广,就连减额交清保障也设置的十分人性化,值得大家在停售前购买。若大家想买这款产品,需要抓紧时间,切勿错过末班车哦。

不过,“各花入各眼”,其他的朋友也许想再去了解一下其他的产品,可以参考这份榜单来选择:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "小爱不挂医疗保险可以吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 中意一生保2021重疾险的保障到底行不行

- 下一篇: 同方全球人寿相比信泰人寿哪个的产品更值得买

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

-

11-16

最新问题

最新问题

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02

-

12-02