小秋阳说保险-北辰

平安针对小孩群体,推出了一款智能星万能险产品,主险是年金险,附加险则是终身重疾险、意外险、意外医疗险以及寿险;

首先!万万不推荐万能险!要是想知道为何,可以看看我在互联网保险周刊发表的文章 《万能险是万能还是坑?》weixin.qq.275.com

《万能险是万能还是坑?》weixin.qq.275.com

下面针对智能星产品怎么样、能领到的收益和值不值得买展开。

一、产品测评|平安智能星怎么样?

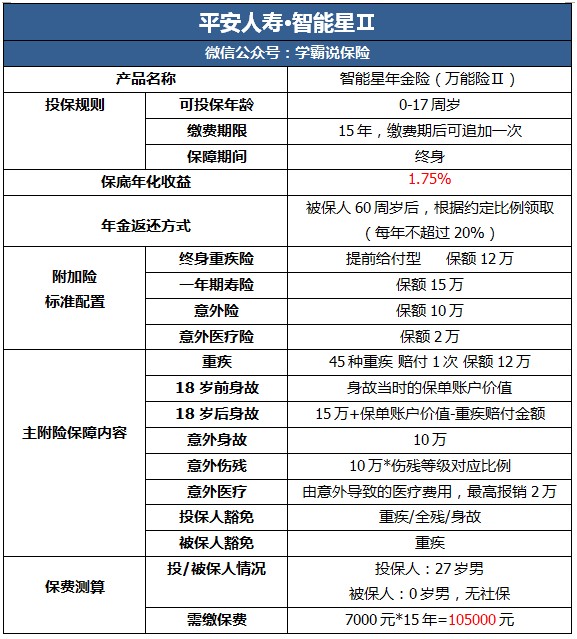

首先给大家简单看看这款产品的保障内容:

在图中我们可以看到,这款产品最吸引人的是:

可灵活领取账户价值。也就是说,大家可以根据自己的选择来领取使用保单账户的价值,即可作为教育金,也可当作创业、婚嫁支出去使用。一般情况下,大多数的年金险都是不可以随意领取的,这个亮点确实满加分的。

不过,智能星的不足之处有以下:

1.看似保障全面,实则保障堪忧

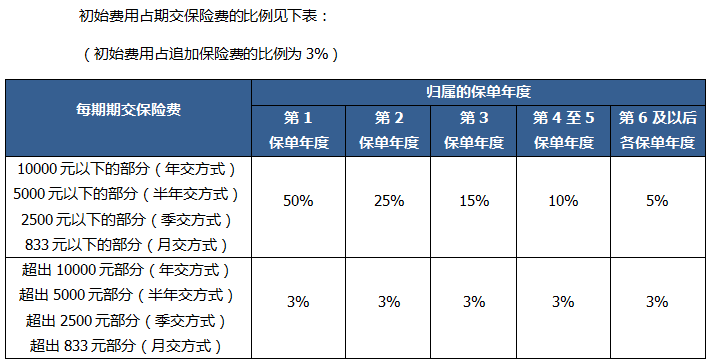

(1)保额不合理。大家看看下图智能星附加险配置存在的问题:

先不说重疾保障的保额过低,寿险保障放在小孩子保险中是很不合理的,因为寿险主要为一个家庭的顶梁柱配置的,小孩子配置寿险的作用不大;大家要知道,一场重疾的治疗费用平均是在30万这里,要是如同智能星一样的保额,肯定是不足的。如果是因为附加险丰富而选择购买的家长,现在要清醒啦!

(2) 没有轻症保障。

大家要清楚,轻症是相对于重疾而言的,要是轻症没有根治彻底,轻症很有可能演变为重疾, 假设一款保险的轻症保障很全面,让消费者用理赔的钱把病彻彻底底地治疗好,那么患重疾的概率就会降低很多;

所以我才会建议,设置轻症是很有必要的。现今很多的价格便宜、保障全面的重疾险都设有轻症保障,而智能星却没有,这确实是一个坑。

2.分红收益低。以下这份表,希望大家来看看:

上图讲述的初始费用,是保险公司为我们提供服务后在保费扣除的其中一项管理费用;除去初始费用,还需扣除附加险的保障成本;那么我来为大家算算剩下进入万能账户的钱有多少:

以27岁男性为0岁男宝宝投保7000元保费为例,首年真正进入保单账户中,可以用于钱生钱的本金为:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费经过层层筛减后,进户的只有2000元左右;

还有值得注意的是,这款保底利率只有1.75%,连支付宝中的余额宝利率都快接近2%了,以1.75%的保底利率计算后的分红收益实在太低。保底利率已经低于平均市场的利率水平,还要扣除对应的管理费用, 大家要注意啊!

还有更多缺陷,为了节省时间,就不在这边继续展开;感兴趣的可以看看:《想买「平安智能星」的,请三思!》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

我们以7000元为例作为每年所需保费来计算首年获得的保底收益,再扣除第一年的初始费用和保障成本,最后的钱再与智能星的保底利率相乘:(7000-3500-1467)*1.75%=35.58,最终这个价格就是大家第一年拿到的保底利益。

如果拿这部分钱去理财,为以后孩子的教育、婚嫁和养老提前存钱的家长们,可能要醒一醒了。

三、平安智能星是否值得购买?

想要入手这款保险的家长们请慎重;看起来好像保障全,实则不尽人意。

我理解家长们看到“万能”二字被吸引住了,既能保障又能理财的智能星看起来确实很完美;但是我想说,一款保险,能达到十全十美的几乎没有,即使是万能险它也有不足;所以我建议各位家长别太着急,先把基础型保障做全,再考虑入手年金险也是可以的;

小孩子患疾不可怕,最可怕的是生了病还没保障;最后给各位一份市面上比较热门的小孩重疾险榜单,大家可以货比多家:《国内热门十款小孩重疾险盘点》weixin.qq.275.com

以上就是我对 "平安保险智能星的弊端"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

牛牛YPC给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 补充: 大人是孩子的最大的保险; 不要忘记附加豁免; 至少持续10年缴费; 10年内不要发生领取,之后随意; 保单价值部分领取或全额领取(退保),10年后视具体需求而定,没有限制。

牛牛YPC给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 补充: 大人是孩子的最大的保险; 不要忘记附加豁免; 至少持续10年缴费; 10年内不要发生领取,之后随意; 保单价值部分领取或全额领取(退保),10年后视具体需求而定,没有限制。 -

Silvia我买的就是智能星,看懂合同就知道弊端太多了。首先说理财这一部分,就不要想着钱存进去会有利息,前两年每年扣除百分之五十的初始费用保证十年不能回本,第三年扣百分之25,以后每年再扣除百分之五。再就是保障成本,也是越来越高,如果钱存在里面,利息是绝对跑不过保障成本的,不继续买,里面的钱就会被扣光。再说医疗保障这块,保障的那些疾病你要看清楚,是不是在生活中甚至在电视剧中都没听说过,发生概率极低的疾病,而且保额就十几万,有什么卵用。花时间打下这么多字,就是希望能给后来人一点参考,不要上当。一定要买的,先看懂合同,不要相信那些业务员,也许他们做几年就不干了,你花十几万买的就这本合同,签字前一定要看清楚,每个字都要看懂,不然后悔都来不及。

Silvia我买的就是智能星,看懂合同就知道弊端太多了。首先说理财这一部分,就不要想着钱存进去会有利息,前两年每年扣除百分之五十的初始费用保证十年不能回本,第三年扣百分之25,以后每年再扣除百分之五。再就是保障成本,也是越来越高,如果钱存在里面,利息是绝对跑不过保障成本的,不继续买,里面的钱就会被扣光。再说医疗保障这块,保障的那些疾病你要看清楚,是不是在生活中甚至在电视剧中都没听说过,发生概率极低的疾病,而且保额就十几万,有什么卵用。花时间打下这么多字,就是希望能给后来人一点参考,不要上当。一定要买的,先看懂合同,不要相信那些业务员,也许他们做几年就不干了,你花十几万买的就这本合同,签字前一定要看清楚,每个字都要看懂,不然后悔都来不及。 -

聂宗福少儿智能星期满后可以申请部分领取的

聂宗福少儿智能星期满后可以申请部分领取的 -

polly少儿平安福 — 纯保障型保险 优点:保额高(40万重疾,40万特定重疾,8万轻度重疾,15万意外伤害等),保障全(45种重大疾病,10种特定重疾,8种轻度重疾,意外伤残保障,重疾陪护金,特定重疾陪护金,住院保障)。 缺点:保费比较贵。 适合:家庭经济情况较好,对孩子的人身保障看得比较重要的家庭。(如果想要对孩子的教育有所保障可以加一份分红型保险,比如尊宏,鑫利;起到强制储蓄作用) 智能星 — 保障 分红型保障 优点:对孩子15岁以后的教育保障可以起到强制储蓄的作用,每年还有一定的人身保障(保障不全也不高)。 缺点:保障不太全,分红也不多。 适合:家庭经济情况不太充裕,又想要人身保障又想要孩子的教育保障的情况。

polly少儿平安福 — 纯保障型保险 优点:保额高(40万重疾,40万特定重疾,8万轻度重疾,15万意外伤害等),保障全(45种重大疾病,10种特定重疾,8种轻度重疾,意外伤残保障,重疾陪护金,特定重疾陪护金,住院保障)。 缺点:保费比较贵。 适合:家庭经济情况较好,对孩子的人身保障看得比较重要的家庭。(如果想要对孩子的教育有所保障可以加一份分红型保险,比如尊宏,鑫利;起到强制储蓄作用) 智能星 — 保障 分红型保障 优点:对孩子15岁以后的教育保障可以起到强制储蓄的作用,每年还有一定的人身保障(保障不全也不高)。 缺点:保障不太全,分红也不多。 适合:家庭经济情况不太充裕,又想要人身保障又想要孩子的教育保障的情况。 -

朱凯红 Sandy不保险 投资一个智能产品开发会更好

朱凯红 Sandy不保险 投资一个智能产品开发会更好 -

浮夸小文青很好,全行业中,性价比都是很高的一款产品。 但是,楼上的神回复。万能险,哪有分红!? 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。

浮夸小文青很好,全行业中,性价比都是很高的一款产品。 但是,楼上的神回复。万能险,哪有分红!? 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 -

简单&快乐给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 每个客户,应根据自己的情况,选择具体的缴费标准和缴费年限。

简单&快乐给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 每个客户,应根据自己的情况,选择具体的缴费标准和缴费年限。 -

Adam这不可能。平安福是成人保障类型产品,智能星是少儿万能险。 二者不存在更改的任何可能性。 详询自己的代理人。

Adam这不可能。平安福是成人保障类型产品,智能星是少儿万能险。 二者不存在更改的任何可能性。 详询自己的代理人。 -

纤纤黑白平安智能星产品知识 投保年龄0—17周岁 保障期限:终身 交费年限不限(已经交满前10年应付期交保费且保单账户现金价值足以支付保障成本,本主险合同继续有效) 年交保费年交保费最低4000元,超过部分须为500元整倍数 追加保费 追加保费的条件:年交保费不低于10000元, 追加额度:不低于1000元,超过部分须为100元整倍数。 保险责任 被保险人18周岁之前身故,保额为所交保费(扣除部分领取金额)与当年主险保单现金价值取较大者。 被保险人18周岁之后身故,保额为当年保单现金价值+保额保险金额 主险最低保险金额不得低于10万,重疾最低保险金额不得低于5万。 主险最高保险金额: 1、被保险人未满18岁投保智能星时累计基本保额不得超过150万, 2、满足最高基本保额与年交保险费倍数表(保额不能超过年交保费70倍) 智能星重疾由原来的30大类保障到45大类,涵盖600小种,保障更全面

纤纤黑白平安智能星产品知识 投保年龄0—17周岁 保障期限:终身 交费年限不限(已经交满前10年应付期交保费且保单账户现金价值足以支付保障成本,本主险合同继续有效) 年交保费年交保费最低4000元,超过部分须为500元整倍数 追加保费 追加保费的条件:年交保费不低于10000元, 追加额度:不低于1000元,超过部分须为100元整倍数。 保险责任 被保险人18周岁之前身故,保额为所交保费(扣除部分领取金额)与当年主险保单现金价值取较大者。 被保险人18周岁之后身故,保额为当年保单现金价值+保额保险金额 主险最低保险金额不得低于10万,重疾最低保险金额不得低于5万。 主险最高保险金额: 1、被保险人未满18岁投保智能星时累计基本保额不得超过150万, 2、满足最高基本保额与年交保险费倍数表(保额不能超过年交保费70倍) 智能星重疾由原来的30大类保障到45大类,涵盖600小种,保障更全面 -

阳光小子对于未成年人,身故的几率基本上很渺茫,除非就两种可能,1.重疾(患重疾的几率大些,保险责任已经包含提前给付重大疾病),2.意外身故(18岁前孩子基本处于学生生涯阶段,保险公司也怕骗保等不道德行为)。但是18岁前身故,保险公司会赔付你保单的现金价值与所交保费与部分领取差额两者比大值,所以来说你也不损失什么。

阳光小子对于未成年人,身故的几率基本上很渺茫,除非就两种可能,1.重疾(患重疾的几率大些,保险责任已经包含提前给付重大疾病),2.意外身故(18岁前孩子基本处于学生生涯阶段,保险公司也怕骗保等不道德行为)。但是18岁前身故,保险公司会赔付你保单的现金价值与所交保费与部分领取差额两者比大值,所以来说你也不损失什么。

- 上一篇: 阳光保险爱健康百万医疗保险等待期是多久?

- 下一篇: 新华人寿推出的投资型保险"红双喜C"怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18