小秋阳说保险-北辰

相信很多人在困惑合众人寿靠不靠谱,那首先我先给各位分享一篇关于合众人寿的文章,感兴趣的可以看看: 具体我来说说合众人寿的情况: 一.综合情况 合众人寿于2005年成立的,企业性质为全国性、股份制寿险公司。并且,其注册资本高至42.83亿元;保险、资产管理、养老等多领域服务是合众人寿为客户提供的。 二.偿付能力 《合众人寿可不可靠?》

《合众人寿可不可靠?》

偿付能力是指保险公司履行赔偿或给付责任的能力,只有在偿付能力方面做好了,才能在出现理赔事故后,有充足的资金给客户赔付保险金,这样才能保障客户的利益。综上所述,在看公司能力时,是很有必要看看这家公司的偿付能力的。

银保监会对保险的偿付能力方面有两大指标:核心偿付能力充足率(不低于50%)和综合偿付能力充足率(不低于100%)。下图是合众人寿2019年年度偿付能力情况:

从上图我们可以获取的信息是,合众人寿的核心偿付能力充足率以及综合偿付能力充足率已经远高过平均水平了,并且风险综合评级为B,可以说这家公司的偿付能力还是很不错的;如果还想了解它在保险界的偿付能力排名如何,大家可以看看这篇文章: 三.理赔能力 理赔环节是保险业务中较为关键的环节,服务的好坏,是跟客户的切身利益息息相关的。产品就算再优秀,但是售后服务不佳,还是要谨慎购买的;2019年,在小额案件中,合众人寿平均索赔支付周期为0.18天,小额案件获赔率为99.78%;可以看到合众人寿的在理赔能力上,大家可以放心。 四.保险产品介绍《史上最全的保险公司偿付能力排名榜》

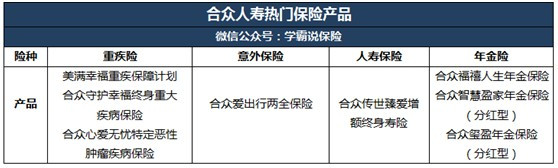

合众人寿主要经营的是人寿保险、健康保险、意外伤害保险等各类人身保险业务,下图是合众人寿大卖的保险产品:

需要注意的是,不可以光靠产品热不热门就购买,关于合众人寿的产品分析,我把相关文章分享给各位,各位可以先看文章再做决定:《深度分析|合众人寿的热门产品哪个值得买?靠谱吗?》weixin.qq.275.com

以上就是我对 "合众人寿的股东构成"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

海秀您好,很高兴为您解答这个问题,养老定投是一款针对养老而设计的理财投资计划,在交费期的第二年开始就已经可以领出生存金了,还有身故保障,到60岁后每年还可以领取养老金,有20年的保证领取时间。 养老定投属于稳健投资计划,对人生规划是比较有好处的,如果领出保费,那就等于您有一个会生蛋的母鸡,如果把母鸡宰了,就不能生蛋了,所以说钱存得越久,利益越大的。 文字上表达是非常困难的,有机会可以给你详细解释!

海秀您好,很高兴为您解答这个问题,养老定投是一款针对养老而设计的理财投资计划,在交费期的第二年开始就已经可以领出生存金了,还有身故保障,到60岁后每年还可以领取养老金,有20年的保证领取时间。 养老定投属于稳健投资计划,对人生规划是比较有好处的,如果领出保费,那就等于您有一个会生蛋的母鸡,如果把母鸡宰了,就不能生蛋了,所以说钱存得越久,利益越大的。 文字上表达是非常困难的,有机会可以给你详细解释! -

非黑即白肺癌晚期是不能投保的 买保险的时候会要求填写投保单,上面有选项问你身体状况,如果如实告知肺癌晚期绝对不会允许你投保,如果隐瞒身体状况虽然能够顺利投保但身故时候公司发现了就诊记录铁定不赔。 这个和公司可不可信一点关系都没有。 做人要讲诚信,带病投保明知故犯可以告骗保的 如果他在没有得病或没有发现的前几年投保,保险就起作用了,现在,晚了

非黑即白肺癌晚期是不能投保的 买保险的时候会要求填写投保单,上面有选项问你身体状况,如果如实告知肺癌晚期绝对不会允许你投保,如果隐瞒身体状况虽然能够顺利投保但身故时候公司发现了就诊记录铁定不赔。 这个和公司可不可信一点关系都没有。 做人要讲诚信,带病投保明知故犯可以告骗保的 如果他在没有得病或没有发现的前几年投保,保险就起作用了,现在,晚了 -

刘穗@@稻穗🌾合众人寿股东由中发实业集团、意大利欧利盛人寿股份有限公司、日本太阳生命保险株式会社等国内外知名企业组成。中发实业集团创建于1993年,是集房地产、金融、医药、物业管理等为一体的大型股份制民营企业。集团现有成员企业13家,其中控股企业5家,参股企业8家,资产总额近百亿元人民币。意大利欧利盛人寿股份有限公司为意大利联合圣保罗银行股份有限公司旗下的寿险公司。意大利联合圣保罗银行股份有限公司由意大利联合银行和意大利圣保罗银行合并组成,目前是意大利最大的银行集团,总资产达612亿欧元。联合圣保罗银行股份有限公司在多个经营领域都居于意大利领先地位。日本太阳生命保险株式会社成立于1893年,是日本第四家人寿保险公司,隶属于T&D保险集团。截至2007年3月末,集团总资产在日本国内寿险界居第五位。2006年11月,意大利欧利盛人寿股份有限公司(Eurizon Vita S.p.A)购入合众人寿19.9%股份,成为合众人寿第二大股东,也是合众人寿历史上的第一家外资股东。2007年5月,日本太阳生命保险株式会社以每股8元的价格购入合众人寿5.09%的股份,成为合众人寿第二家外资股东。与此前意大利欧利盛人寿股份有限公司每股6.5元的价格相比,太阳生命入股价格再创新高。

刘穗@@稻穗🌾合众人寿股东由中发实业集团、意大利欧利盛人寿股份有限公司、日本太阳生命保险株式会社等国内外知名企业组成。中发实业集团创建于1993年,是集房地产、金融、医药、物业管理等为一体的大型股份制民营企业。集团现有成员企业13家,其中控股企业5家,参股企业8家,资产总额近百亿元人民币。意大利欧利盛人寿股份有限公司为意大利联合圣保罗银行股份有限公司旗下的寿险公司。意大利联合圣保罗银行股份有限公司由意大利联合银行和意大利圣保罗银行合并组成,目前是意大利最大的银行集团,总资产达612亿欧元。联合圣保罗银行股份有限公司在多个经营领域都居于意大利领先地位。日本太阳生命保险株式会社成立于1893年,是日本第四家人寿保险公司,隶属于T&D保险集团。截至2007年3月末,集团总资产在日本国内寿险界居第五位。2006年11月,意大利欧利盛人寿股份有限公司(Eurizon Vita S.p.A)购入合众人寿19.9%股份,成为合众人寿第二大股东,也是合众人寿历史上的第一家外资股东。2007年5月,日本太阳生命保险株式会社以每股8元的价格购入合众人寿5.09%的股份,成为合众人寿第二家外资股东。与此前意大利欧利盛人寿股份有限公司每股6.5元的价格相比,太阳生命入股价格再创新高。 -

解读片银行卖保险可以说是乱象丛生。很多银行在普通柜台而非专柜出售保险,业务员含糊其辞,故意把保险说成储蓄、理财产品或是“有保险功能的理财产品”,夸大收益,忽悠客户购买。等客户发现则为时已晚,如果退保将损失惨重,无奈只能继续持有。还有的银行工作人员不明示风险,隐瞒费用扣除等关键要素,诱使消费者盲目消费。或把长期保险说成是短期险,把期缴产品说成是趸缴产品,该续缴时若不愿折本退保,就得硬着头皮年年缴费。

解读片银行卖保险可以说是乱象丛生。很多银行在普通柜台而非专柜出售保险,业务员含糊其辞,故意把保险说成储蓄、理财产品或是“有保险功能的理财产品”,夸大收益,忽悠客户购买。等客户发现则为时已晚,如果退保将损失惨重,无奈只能继续持有。还有的银行工作人员不明示风险,隐瞒费用扣除等关键要素,诱使消费者盲目消费。或把长期保险说成是短期险,把期缴产品说成是趸缴产品,该续缴时若不愿折本退保,就得硬着头皮年年缴费。 -

🍃🍃🍃如何选择适合自己的保险产品? 近期随着突发事件的增加、重大疾病患病年龄的年青化,人们的保险意识有了很大提高,很多人开始关注保险,也有很多人想从各家保险公司的若干产品中挑选一款最好的产品,结果比来比去比晕了也不知该买哪个。那么应该如何选择适合自己的保险产品呢? 1、首选保险类型。保险产品主要分为:医疗健康(包括普通住院报销、重大疾病、津贴等)、养老金、寿险(身故责任)、意外保障、儿童教育金、投资理财型几大类。在选择某类产品时重点看您想解决什么问题?是想解决医疗费用(意外、重疾、普通住院报销)还是想解决养老金(养老险)还是解决家庭经济支柱的家庭责任问题(寿险)。我们经常听到很多客户说“我邻居买了一份保险,到期返还、有分红,可好呢。”“我同事最近投保了一份保险,保费特便宜,很划算,我也打算买一份”。其实这些产品适合他们也许并不适合您。我们要根据自己的年龄、家庭情况、重点关注问题来确定自己所需要的保险种类。保险只有适合不适合之分,没有好坏之分,每种产品都有它特定的适合人群。 2、定下大的种类后其次定产品。很多人在选产品时,特别会算计价格----只选便宜的,其实市场上同类型的相似产品的价格差异不大,保险买的是一种不确定性的风险保障,所以在同类产品中要重点关注保险责任、保障范围、免责条款。比如同是健康险,有的是短期保障、有的是终身保障;大病险有的是保10种、有的保27种;寿险有的公司三条免责,有的公司八条、十条免责;意外险有的只保交通意外,有的包括所有的意外等等。这块经常是客户容易忽略的地方,所以经常有客户说保险买的容易、理赔难、很大一部分原因是买前没有很好的关注保险责任、保险公司免责条款。保险是要买最适合自己的,不是买最便宜的。 3、关于公司。现在中国的保险公司主要有三种形式,中资、纯外资(只有友邦一家,历史原因造成)、合资保险公司。我们把友邦公司和很多的合资保险公司统称为外资保险公司。有不少客户对外资保险公司有偏好,因为国外保险业比较发达,所以外资的产品和服务比中资的更胜一筹。也有一部分客户认为外资不安全,认为外资会随时撤资。其实无论是内资、外资还是合资保险公司在中国注册、开业,就必须适用中国的法律,受中国保监会的监管。它们的法律地位是平等的,外资公司是不允许随便撤资的。能进入中国的外资保险公司的实力都是很雄厚的。其实更多的外资公司进入中国,竞争加剧,从中受益的还是老百姓。一些大的外资保险公司毕竟有200多年的发展历史了,在产品设计条款上和全球售后服务体系上是有一定的优势的,产品全球效。但是外资进入中国的时间不是很长,内资保险公司在中国的发展时间相对比较长,在老百姓中的认知度比较高,具有地域上的优势。现在又出现了一些代理公司,也就是代理很多家保险公司的产品,也就是代理人所说的保险超市。代理公司会代理几家保险公司的产品,所以对客户来说选择的范围更大。众中选优。但是现在的代理公司也有些缺陷:并不是所有保险公司的产品都在那代理,如内资的平安、新华保险公司、合资的信诚人寿就是不走代理公司渠道的。另外,代理公司虽然代理某家公司的产品但也并不是代理它所有的产品。在代理公司已有的产品中能不能选到适合自己的产品还要看专业代理人是站在客户的角度考虑还是站在佣金的角度考虑。所以不能简单的说外资公司好、内资公司不好,根据自己的实际情况,选择适合自己的就好了。 综上所述对客户来说要解决以上三个问题,最重要的就是找一个专业、诚信的代理人就好了,不需要花大量的时间在各种产品中比来比去,术业有专攻!

🍃🍃🍃如何选择适合自己的保险产品? 近期随着突发事件的增加、重大疾病患病年龄的年青化,人们的保险意识有了很大提高,很多人开始关注保险,也有很多人想从各家保险公司的若干产品中挑选一款最好的产品,结果比来比去比晕了也不知该买哪个。那么应该如何选择适合自己的保险产品呢? 1、首选保险类型。保险产品主要分为:医疗健康(包括普通住院报销、重大疾病、津贴等)、养老金、寿险(身故责任)、意外保障、儿童教育金、投资理财型几大类。在选择某类产品时重点看您想解决什么问题?是想解决医疗费用(意外、重疾、普通住院报销)还是想解决养老金(养老险)还是解决家庭经济支柱的家庭责任问题(寿险)。我们经常听到很多客户说“我邻居买了一份保险,到期返还、有分红,可好呢。”“我同事最近投保了一份保险,保费特便宜,很划算,我也打算买一份”。其实这些产品适合他们也许并不适合您。我们要根据自己的年龄、家庭情况、重点关注问题来确定自己所需要的保险种类。保险只有适合不适合之分,没有好坏之分,每种产品都有它特定的适合人群。 2、定下大的种类后其次定产品。很多人在选产品时,特别会算计价格----只选便宜的,其实市场上同类型的相似产品的价格差异不大,保险买的是一种不确定性的风险保障,所以在同类产品中要重点关注保险责任、保障范围、免责条款。比如同是健康险,有的是短期保障、有的是终身保障;大病险有的是保10种、有的保27种;寿险有的公司三条免责,有的公司八条、十条免责;意外险有的只保交通意外,有的包括所有的意外等等。这块经常是客户容易忽略的地方,所以经常有客户说保险买的容易、理赔难、很大一部分原因是买前没有很好的关注保险责任、保险公司免责条款。保险是要买最适合自己的,不是买最便宜的。 3、关于公司。现在中国的保险公司主要有三种形式,中资、纯外资(只有友邦一家,历史原因造成)、合资保险公司。我们把友邦公司和很多的合资保险公司统称为外资保险公司。有不少客户对外资保险公司有偏好,因为国外保险业比较发达,所以外资的产品和服务比中资的更胜一筹。也有一部分客户认为外资不安全,认为外资会随时撤资。其实无论是内资、外资还是合资保险公司在中国注册、开业,就必须适用中国的法律,受中国保监会的监管。它们的法律地位是平等的,外资公司是不允许随便撤资的。能进入中国的外资保险公司的实力都是很雄厚的。其实更多的外资公司进入中国,竞争加剧,从中受益的还是老百姓。一些大的外资保险公司毕竟有200多年的发展历史了,在产品设计条款上和全球售后服务体系上是有一定的优势的,产品全球效。但是外资进入中国的时间不是很长,内资保险公司在中国的发展时间相对比较长,在老百姓中的认知度比较高,具有地域上的优势。现在又出现了一些代理公司,也就是代理很多家保险公司的产品,也就是代理人所说的保险超市。代理公司会代理几家保险公司的产品,所以对客户来说选择的范围更大。众中选优。但是现在的代理公司也有些缺陷:并不是所有保险公司的产品都在那代理,如内资的平安、新华保险公司、合资的信诚人寿就是不走代理公司渠道的。另外,代理公司虽然代理某家公司的产品但也并不是代理它所有的产品。在代理公司已有的产品中能不能选到适合自己的产品还要看专业代理人是站在客户的角度考虑还是站在佣金的角度考虑。所以不能简单的说外资公司好、内资公司不好,根据自己的实际情况,选择适合自己的就好了。 综上所述对客户来说要解决以上三个问题,最重要的就是找一个专业、诚信的代理人就好了,不需要花大量的时间在各种产品中比来比去,术业有专攻! -

༺懂懂༻需要投保人到合众人寿保险公司办理退保。 投保人申请退保分为以下: 10天犹豫期内的,保险公司扣除保险单工本费10元,全额退还到您的账户内; 超过犹豫期的退保视为正常退保; 缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人; 合同生效满两年的,保险公司收到退保申请后退还保单现金价值。在办理退保时要提供以下文件: 投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书; 有效力的保险合同及最后一次缴费凭证; 投保人的身份证明; 委托他人办理的,应当提供投保人的委托书、委托人的身份证。

༺懂懂༻需要投保人到合众人寿保险公司办理退保。 投保人申请退保分为以下: 10天犹豫期内的,保险公司扣除保险单工本费10元,全额退还到您的账户内; 超过犹豫期的退保视为正常退保; 缴费不满两年的,保险人收取从保险责任开始之日起至解除之日止期间的保险费后,剩余部分退还给投保人; 合同生效满两年的,保险公司收到退保申请后退还保单现金价值。在办理退保时要提供以下文件: 投保人的申请书,被保险人要求退保的,应当提供投保人书面同意的退保申请书; 有效力的保险合同及最后一次缴费凭证; 投保人的身份证明; 委托他人办理的,应当提供投保人的委托书、委托人的身份证。 -

H.悦88岁~~ 恒盈一生是保监会分红险费改后的合众首发分红理财产品,预定利率3%,固定收益更稳健,平均每年按保额20%的固定返还大大增加了返还额度和累积基数,搭配万能帐户,快速实现资产的二次增值。88岁时一次性全额返还累计已交保费,免除客户后顾之忧。另外,恒盈一生拓宽了投保年龄跨度,出生28天-70岁均可投保,将高龄人群纳入保障范围,解决高龄人群“无险可买“的保障尴尬,同时保险期间可保至105岁。

H.悦88岁~~ 恒盈一生是保监会分红险费改后的合众首发分红理财产品,预定利率3%,固定收益更稳健,平均每年按保额20%的固定返还大大增加了返还额度和累积基数,搭配万能帐户,快速实现资产的二次增值。88岁时一次性全额返还累计已交保费,免除客户后顾之忧。另外,恒盈一生拓宽了投保年龄跨度,出生28天-70岁均可投保,将高龄人群纳入保障范围,解决高龄人群“无险可买“的保障尴尬,同时保险期间可保至105岁。 -

wang我来详细说明一下万能险。 其是一个终身寿险和投资帐户的组合,寿险部分缴费期限保障期限一般也都是终身(好似等同缴费一年保一年,也就是意味着保障这点上随时终止不存在损失的问题),不过寿险部分所占比例非常小,大部分是用于投资帐户(注意,如果年龄较大,则寿险保障成本就较高了,这样进入投资帐户比例相应减少,所以我们一般不建议年龄较大者购买万能险),而对投资帐户保户可以自由支配,可以随时领取可以追加等,这样对于使用用途和方式就非常灵活。注意的是万能险有一定投资风险,其所谓的保低收益,仅指投资帐户,而所缴保费要扣除初始费后剩余才进入投资帐户的(投资帐户还要定期扣除寿险部分的保障成本、管理费等),特别前五年扣除初始费比较高,如基础保费,第一年基础保费的初始费高达50%(超过基础保费以上部分一般是5%,基础保费多为6000元),也就是投资之初有不小的成本。另外一般5年内提取投资帐户金额还要收取不等比例的手续费,总之对收益回报要有中长期准备。 有耐心的话仔细看看合同条款。

wang我来详细说明一下万能险。 其是一个终身寿险和投资帐户的组合,寿险部分缴费期限保障期限一般也都是终身(好似等同缴费一年保一年,也就是意味着保障这点上随时终止不存在损失的问题),不过寿险部分所占比例非常小,大部分是用于投资帐户(注意,如果年龄较大,则寿险保障成本就较高了,这样进入投资帐户比例相应减少,所以我们一般不建议年龄较大者购买万能险),而对投资帐户保户可以自由支配,可以随时领取可以追加等,这样对于使用用途和方式就非常灵活。注意的是万能险有一定投资风险,其所谓的保低收益,仅指投资帐户,而所缴保费要扣除初始费后剩余才进入投资帐户的(投资帐户还要定期扣除寿险部分的保障成本、管理费等),特别前五年扣除初始费比较高,如基础保费,第一年基础保费的初始费高达50%(超过基础保费以上部分一般是5%,基础保费多为6000元),也就是投资之初有不小的成本。另外一般5年内提取投资帐户金额还要收取不等比例的手续费,总之对收益回报要有中长期准备。 有耐心的话仔细看看合同条款。 -

夏纷飞我也买的这个,就是一个骗局,当时做的时候把利益最大化骗客户做,可最后每年都在扣,最近本金就慢慢扣关,10年利益只有100多一点

夏纷飞我也买的这个,就是一个骗局,当时做的时候把利益最大化骗客户做,可最后每年都在扣,最近本金就慢慢扣关,10年利益只有100多一点 -

Serena合众人寿的保险种类多的,看看你想要了解哪一方面的,大家最关注的的还是理赔的时效性,合众人寿在理赔方面还是 有时效性的,在2018年理赔时效排榜合众人寿位居前列

Serena合众人寿的保险种类多的,看看你想要了解哪一方面的,大家最关注的的还是理赔的时效性,合众人寿在理赔方面还是 有时效性的,在2018年理赔时效排榜合众人寿位居前列

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

-

07-21

最新问题

最新问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12