小秋阳说保险-北辰

“学姐,这四种保险:社保、医保、新农合、城镇医保都有什么差别啊?”

“学姐,我是适合买医保呢还是适合买新农合呢?”

“只是买个医保而已,为什么还有那么多个种类呀???”

......

NONONO~这些内容只是一眼望去比较多罢了,只要你真的理解了,那你不仅会知道哪款比较适合自己,还有你会明白,有些不是你想买就能够买的哟:)

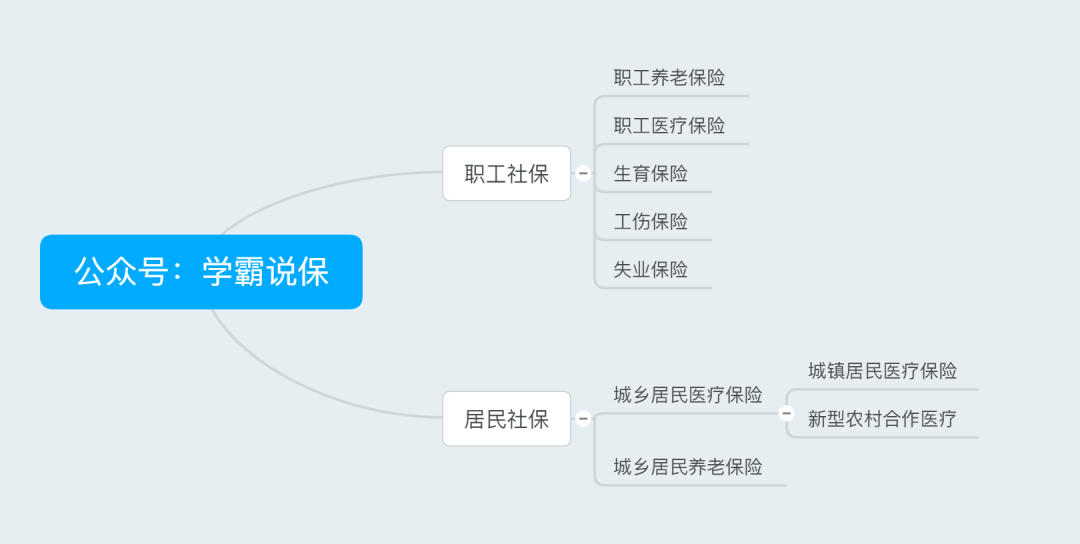

好了,不说那么多了,学姐现在就用一张图来表示:

社保分为职工社保与居民社保。

职工社保包含了职工医保。

居民社保包含了城乡居民医保。

城乡居民医保又分为城镇居民医保以及新农合。

是不是看着还挺复杂的,没事儿,继续往下看,今天学姐为你一一细说。

学姐的这篇文章,将它们的差异都写出来了。

“五险一金”是上述五大保险和住房公积金的总称,换句话说,公积金是不在社保范围之中的。

对于社保而言,我们常常把它叫做“五险一金”,用于指代用人单位给予劳动者的几种保障性待遇的合称。

农民,家庭主妇等普通居民,他们口中常说的"社保"就是指的是居民社保 。它主要是由居民医保和居民养老保险两部分组成。

还有一点,户口不同,居民可购买的医保类型也不一样,城镇户口参保城镇居民医保,农村户口参保新农合。

对于就业不太定向的人员来说,建议购买社保中的职工养老和职工医保,或者居民社保 。

职工医保和居民医保一样,都是国家给予我们的福利保障,根据参保身份以及户口等原因的影响,它会在参保资格、保额以及缴费金额和免赔额等方面存在差异。

学姐给大家一一分析:

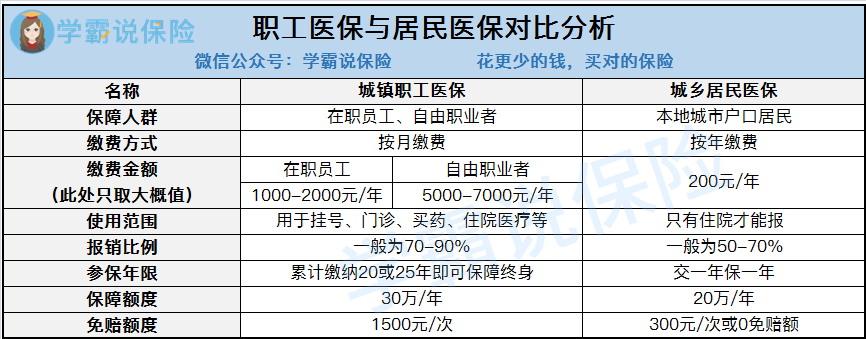

进行对比的有以下三个医保,职工医保、城镇居民医保以及新农合 。

不过近年来由于国家政策的调整,城镇居民医保和新农合合并成为城乡居民医保。目前已有24个省市见不到新农合的身影了。

(注:因为不同地区在缴费金额、报销规则、报销比例等都是有差别的,这里取多数情况和平均值)

总的来说,职工医保比起居民医保来讲,报销范围更大,报销比例更高,报销额度更高。免赔额度越高意味着缴费金额也更高。

同等条件下,自然是给的钱越多保障越充足:)

该买什么样的医保,以下几个方面是我们主要考虑的:

如果你不是当地居民,那么参保五险一金的话就只能以在职员工的身份进行,还有一种自由职业者的身份可以购买职工养老与职工医保。

参保职工医保,那么一个月的费用大概在四五百左右。

我会提醒您,五险一金如果交齐的话,即使按最低的缴纳基数来算,每月也需要将近两千元。这相对于居民医保每年只要两三百的价格,确实是高出来了太多。

而反观在职员工,由于在缴纳职工社保的时候只需要承担个人部分的费用,五险一金即使是全交,那么一个月差不多也只需要1000多的缴纳费用。相对于居民购买职工社保来看,确实十分划算的。

居民医保免赔额、保额、报销比例不够大的,当我们治病只有几千的花费,没有高于四五千的时候,居民医保在报销额度上就比职工医保更加有优势了。

欲先取之必先予之,对于医保来说也是这样,要想有高保障,就得交更多的保费。

假如你是一个在职员工而且需要买保险的话,你一定要选择职工社保。

如果你是普通居民的话,居民医保的保障更加适用于你;

假如是自由职业者,学姐建议根据自身经济能力来购买医保。当然,还需要考虑是否具有购买资格。

当然学姐觉得这些都并不绝对,职工医保与居民医保,没有哪个更好一点,只有哪个会更适合我们一点。

但是学姐是怎么想的,医保是国家为我们公民谋取的社会福利,虽然每个人都能享受到,给我们每个人都提供了“有病能医,有病敢医”的条件,很多商业医疗保险这些优点都是没有的:

当月交了医疗保险,次月就能用;

生病之后也可投保;

无条件进行续保;

续保若是满15或25年就能够保障终生。

想要充分了解社保知识,光看这篇文章可不够!如果你依旧对社保知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的社保类知识,帮助你充分利用社保福利,省一大笔钱!

以上就是我对 "2020年城乡居民医保和社保的区别"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 同方全球康乐人生重疾险平台有

- 下一篇: 2021康健无忧守护版同类产品

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

-

05-13

最新问题

最新问题

-

05-29

-

05-29

-

05-29

-

05-29

-

05-29

-

05-29

-

05-29

-

05-29

-

05-29

-

05-29