小秋阳说保险-北辰

今天一大早看到的这个数字实在让人痛心:新冠的确诊病例全球累计超过了2亿例。

中国也被疫情强势的反咬了一口,看着来势这么凶的病毒,全国各个地方都在实施相应的应对举措,125个地区把风险等级升高了。

坦率地说,目前这个程度十分的严酷,大概又和去年春天一样,乃至更需要大家严阵以待,病毒非常可怕,说来就来,为了给这些带有不确定性的疾病做预防,大家纷纷觉得,购买一份重疾险产品太重要了。

据说最近工银安盛御立方六号重疾险不但有疾病保障,并且期满之后还能退还保额,许多人表示已经是相当便宜了。

天上不会无缘无故掉馅饼,到底这款产品暗藏哪些问题,学姐为大家仔细扒一扒!我们先了解下御立方六号在市场上的表现怎么样:

《御立方六号与全国热门的136款重疾险对比表》weixin.qq.275.com

《御立方六号与全国热门的136款重疾险对比表》weixin.qq.275.com

一、御立方六号的保障大扒皮

按以往的习惯,总结出了保障图:

御立方六号归属于返还型重疾险一类,满期可以拿到100%基本保额,还有一点,它还覆盖了轻中重症保障,保障的内容相当的完整。

当中重疾的基本保额能得到100%的赔付,轻中症将分别给予30%、60%保额,即使轻中症的水平比大多数产品要高,但重疾保障着实无法让人喜欢,有的重疾额外赔会超过80%甚至100%的产品,御立方六号是根本无法与其相比的!

对保障力度有要求的朋友,不妨把眼光转向重疾额外赔高达80%的达尔文5号焕新版:

《达尔文5号焕新版值不值得买?看完这三点你就知道了》weixin.qq.275.com

此外,御立方六号的身故保障情况如下:

18岁前,赔付已交保费;18岁后,赔付基本保额;

御立方六号的身故保障的表现算是中规中矩,毕竟有些产品针对18岁前的未成年人,遭遇事故去世能够拥有300%已交保费,二者之间差距非常大了。

二、看似保障全面的它,隐藏着不少坑!

别看御立方六号的该有的保障一应俱全,但学姐针对每个条款规定进行了探究,不成想它还有着那么不易察觉的深坑:

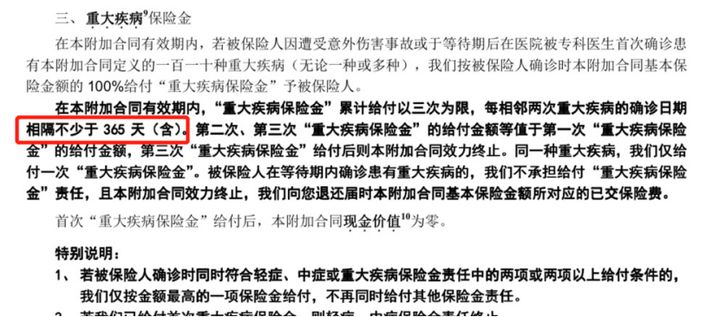

1、重疾间隔期长

御立方六号重疾只提供消费者基本保额作为赔付也就算了,学姐就不和它计较这些了,但更加过分的是,它竟然这么做,把重疾赔付的间隔期拉长了,时间至不少于365天!根据图片:

拿它与那些间隔只有180天的重疾产品作比较的话,毫无疑问是提高了理赔门槛,毕竟在间隔的期间,被保人是处于“裸奔”的状况。

因此,间隔期当然是越短越好,因为没有人可以准确知道疾病何时会到来。

2、保障期限无终身选项

在保障期限的选择上,御立方六号的选项有且只有三个,分别是保至66岁、77岁、88岁,没法选择保障终身。

如若在选择该产品的时候看中的是66岁的保障期限,在66岁到期后投保成功的概率会很低。

由于重疾险在投保年龄这方面都有限制范围,66岁以上人群没有几个可以投保的产品,哪怕投保成功了,也随时都可能发生“保费倒挂”。

另外倘若在保障期限遭遇了事故,再想入手一件重疾险十分困难。

但要是选择保终身的重疾险购买,则只要被保人活着,保单就不会失效,不会出现在养老的时候,什么都没有的情况。在重疾险保障期限的设置上,研究一下这篇文章你就懂了:

《重疾险应该选择保定期还是保终身?》weixin.qq.275.com

3、投保年龄窄

28天-60周岁是御立方六号规定投保年龄范围,这就说明60岁以上的老人没有资格对这款产品进行投保,不太适合这部分人群。

目前重疾产品最高投保已经上限高达70周岁了,经过对比,御立方六号被太多地方约束。

综上所述,御立方六号不仅重疾保障不怎么好,保费要花上万,性价比简直不要太低,学姐建议大家可以多关注一些类似的产品进行对比,相比之下选择性价比高的。

学姐准备了一份优秀重疾险榜单给大家:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "御立方六号有必要加特定百万重疾"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 弘康人寿利多多终身寿险线下可以购买嘛

- 下一篇: 高血压患者不能投保康乐一生保险,血压标准是多少

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

11-15

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14

-

11-14