小秋阳说保险-北辰

最近,德华安顾旗下有一款叫做康瑞一生的重疾险被推出来了。后台有不少小伙伴询问这款保险如何,学姐这就和大家一起分析分析这款重疾险~

在详细分析之前,小伙伴们也可以看看康瑞一生重疾险与热门重疾险对比表现如何:

《康瑞一生重疾险与全国热门的136款重疾险对比表》weixin.qq.275.com

《康瑞一生重疾险与全国热门的136款重疾险对比表》weixin.qq.275.com

一、让我们来揭露康瑞一生的重疾险保障内容

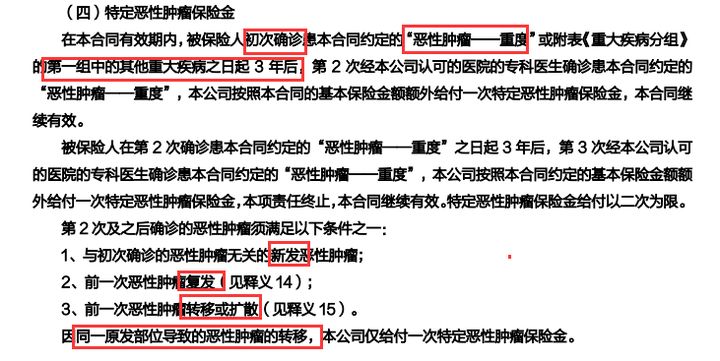

现在就让我们一起来看一下康瑞一生重疾险产品的形态图:

康瑞一生重疾险保障内容

从上面我们知道康瑞一生重疾险的保障内容看着不错,涵盖了轻中症、重疾保障、身故/全残/疾病终末期保险金、原位癌特别关爱金还有一些可选责任等等的保障。

但浏览过去是挺全面的,但所含的猫腻可真不少,学姐就简单和大家分析一下这款康瑞一生重疾险存在些什么猫腻:

1.中症仅赔付一次

康瑞一生重疾险关于中症的赔付次数上只有一次,但市面上的的重疾险中症一般是赔付两次,更优秀的最高可以赔付5次。

可不要小瞧这次数差别,毕竟没有人能预料自己一定不会患两次中症。而且中症不但涵盖了疾病因素,而且还有意外导致的疾病,这么说来比较抽象,学姐用一个例子来和大家分析一下。

如果老王投保了50万的康瑞一生重疾险产品,几年后做了肝脏手术,符合赔付条件理赔了三十万元。结果过了几年,老王家里不幸失火,老王被诊断为三度烧伤,犬神烧伤的面积达到了15%,需要至少十万的治疗费用,只是康瑞一生重疾险中症的保障次数上限为1次,那老王这次就拿不到赔付。而要是买了中症赔付两次的重疾险,老王就有机会得到赔偿。

这其中的差距相信大家都懂,那学姐也不多说。所以最好还是选择中症能赔多几次的比较好,如果对学姐之前提到的中症最高可赔付5次的重疾险感兴趣的可以看看这篇文章:

《买同方全球「凡尔赛1号」之前,一定要对这些真相有所了解!》weixin.qq.275.com

2.恶性肿瘤三次赔设置确实很普通

康瑞一生重疾险涵盖了恶性肿瘤三次赔,这一点表现很好,可是这个恶性肿瘤三次赔设置确实很普通。

它什么地方普通了呢?因为康瑞一生重疾险只有首次的是确诊恶性肿瘤-重度或者第一组其他重疾的情况下才有这个保障,若是首度确诊的重疾碰巧不在第一组,那即便我们附加了这项保障,只要三年后不幸诊断罹患了恶性肿瘤-重度也不能得到赔偿。

而且优异的重疾险不光能够在初次确诊的重疾非恶性肿瘤-重度都能享有三次赔,并且间隔期不需要长达三年,只要间隔半年就好了。康瑞一生重疾险要等三年之后确诊才能赔钱,优秀重疾险只用180天之后确诊就可以赔偿,谁更有优势恐怕不需要学姐再说什么。

可能有小伙伴会觉得,这个好像也没那么重要啊,它有没有吸引力好似不在乎,不知道恶性肿瘤多次赔对我们影响大不大的话就来浏览一下这篇文章吧:

《「恶性肿瘤多次赔」要不要附加?这几点不知道可要吃大亏!》weixin.qq.275.com

二、康瑞一生重疾险值得买吗

从整体出发,学姐认为买康瑞一生重疾险很亏。

首先它的基础保障就没有周详,中症赔付只能一次;其次呢大家较为注重的恶性肿瘤多次赔付保障内容这部分也做的不是很好,相较于别的重疾险差距就非常明显了。既然要买重疾险当然还是选择各方面都不错的重疾险啦~

那有什么值得买的优秀重疾险呢?学姐已经把优秀的重疾险整合到一起了,快收藏吧:

《十大优秀重疾险大排名!》weixin.qq.275.com

以上就是我对 "德华安顾康瑞一生重疾险要不要选"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 应该帮刚满2周岁女孩上的重大疾病保险推荐

- 下一篇: 财富安赢的等待期

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

-

06-04

最新问题

最新问题

-

08-27

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26

-

08-26