小秋阳说保险-北辰

很多人都想知道医疗险到底有哪些值得买,国内热门的医疗险产品都整理在这里了,哪款好哪款不好都一目了然: 《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

《超全!国内136种热门百万医疗险排名表》weixin.qq.275.com

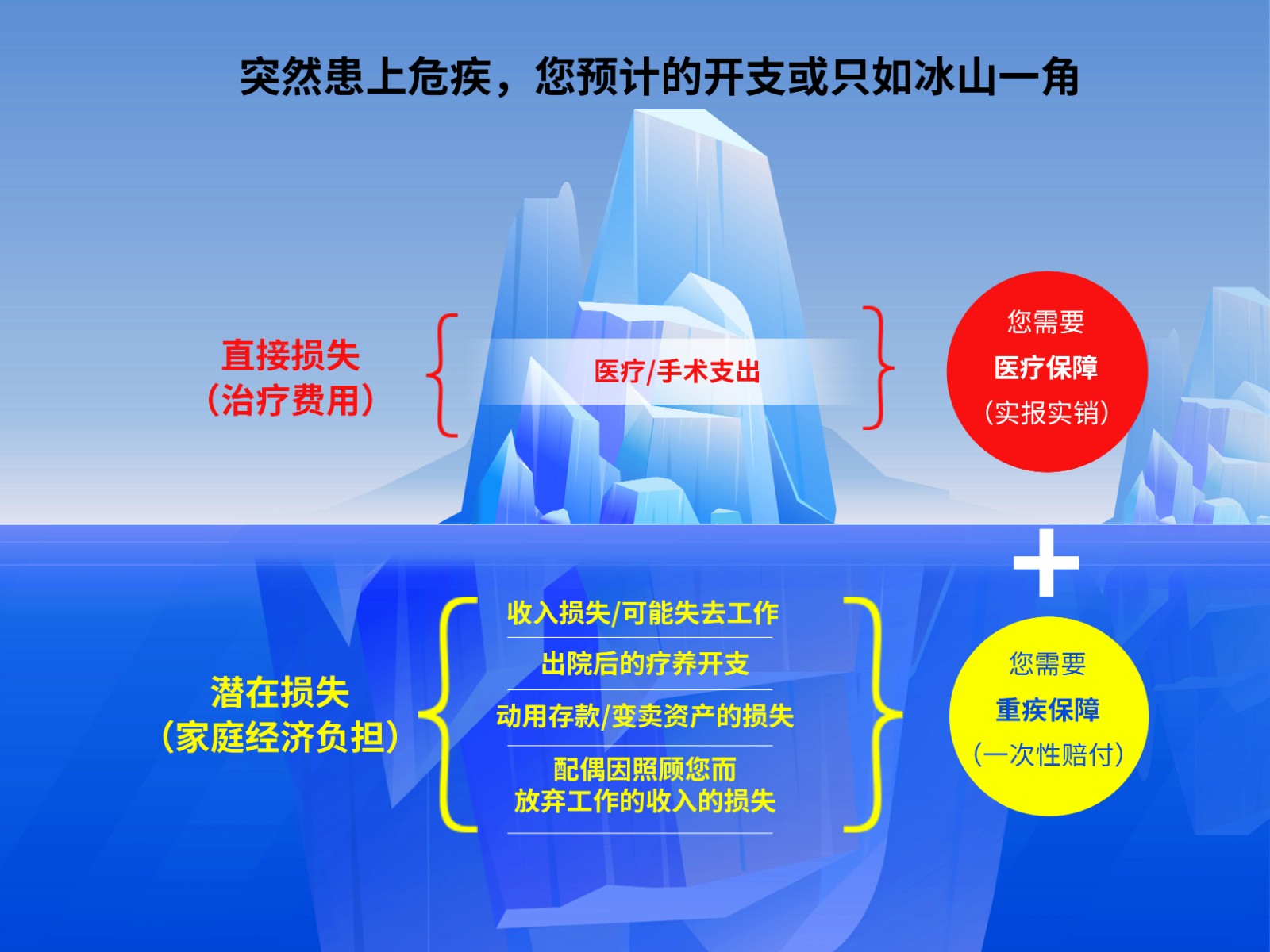

重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

一般来说,最好是先买了医保再来买商业医疗险。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,它包含了医保报销范围之外的一些项目,比如进口药、高端治疗费、检查费等。

目前医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来详细说一下这3种的区别:

1、百万医疗险

百万医疗险适合绝大多数人,它有着高额的保险金,低额的保费,同时,它也没有限制报销的疾病种类,一年的保费只有几百元,但是你可以拿到几百万的报销额度,真的很划算。而且,它的保障内容还十分的全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

接下来,我将给你分析几款比较热销的百万医疗保险:

你可以通过图片了解到。

(1)好医保:这款的续保条件是目前最好的一种了。在这6年内,都是可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款的亮点是包含了国际第二诊疗的增值服务,你可以得到的专业书面医疗建议。

经过上面的分析可以看出,每种产品都有自己独特的优势,购买时要根据自身的需求来选择。

除了这些还有很多性价比高的百万医疗险可以选择,想要了解更多产品的朋友可以看看测评原文:《薅羊毛啦!十大值得买的热门百万医疗险》weixin.qq.275.com

2、住院医疗险

这种医疗保险的主要特点是低免赔额和低报销。这种保险主要是用来报销门诊的,一般适用于年龄小的宝宝或是年龄大的老人。因为儿童和老年人体质较差,得病的概率比较大,所以,从这个角度上说,他们买这种保险的用处就比较大。

3、防癌医疗险

因为大部分的百万医疗险和住院医疗险的最高投保年龄都在60-65周岁,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症设计的一款健康保险,这款保险的健康要求没有其他医疗险那么严格,投保年龄也比较广。比较适合那些患有小毛病的或者是年龄大的购买。

这种的价格受身体素质和年龄的影响较大,这里是一些比较值得买,价格比较低的防癌医疗险,建议在购买防癌医疗险之前看看:《超值!最值得买的防癌医疗险都在这里了!》weixin.qq.275.com

以上就是我对 "重疾险和医疗险,哪个更重要"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

杰你是外地农村户口的,用人单位应当缴纳综合保险,除非单位自己愿意缴纳上海的城保。外地城镇户口的才可以要求单位缴纳上海的城保。 不能交4金,只能交3

杰你是外地农村户口的,用人单位应当缴纳综合保险,除非单位自己愿意缴纳上海的城保。外地城镇户口的才可以要求单位缴纳上海的城保。 不能交4金,只能交3 -

露珠这个要根据你购买相关保险的实际情况决定的。基本上都会有相关的赔付比例。至于门槛低的问题你应该详细咨询社保局,他们会很清楚的。

露珠这个要根据你购买相关保险的实际情况决定的。基本上都会有相关的赔付比例。至于门槛低的问题你应该详细咨询社保局,他们会很清楚的。 -

旺旺是个喵医疗险分为费用补偿型和定额津贴型: 津贴型医疗保险是对医疗费用的一个额外补偿,例如住院日额的补助。此类型的赔偿只跟住院天数有关,与医疗费用的产生没有一点关系。如果客户在多家保险公司购买了定额津贴型保障。事故发生后,根据责任,客户可按保险合同得到相应的补偿,各家保险公司的赔偿都不会受所支出的医疗费用影响。 费用补偿型保险则是一种医疗费用报销形式的保障,即保险的给付金额不会超过实际支出的医疗费用,即使是同时购买了多份医疗险,多份保险赔付的总保险金也不会多于实际产生的医疗费用,也就是不会大于100%的医疗费用。 购买医疗保险的时候,首先需要考虑购买费用补偿型保障,然后再购买津贴型保障作为补充。现在的医疗社会保障保险都非常普及何完善。了解医疗知识多一点,选择适合自己的保险保障很重要。 好医保住院医疗和长期医疗,如果没有定额津贴,等于买重复了。 但是需要注意的是: 1 有的医疗保险是不分意外和疾病都可以使用的,但有的医疗险只管疾病医疗,所以要看合同怎么约定。 2 有的医疗保险是100%赔付,而大部分都是按比例赔付。要看清合同约定。 3 医疗保险有的是只管在医保用药范围内,目录外的,进口的药不管报销。 4 医疗保险一般都有免赔额。 好医保住院医疗一般有一万元免赔额,所以一万元以内的医疗,好医保压根用不到,长期医疗刚好可以用到。但长期医疗的保额,报销比例太低;好医保可高达百万。所以这两个医疗保险实际上是相互补充的。 有不懂得地方可以追问 给个好评吧

旺旺是个喵医疗险分为费用补偿型和定额津贴型: 津贴型医疗保险是对医疗费用的一个额外补偿,例如住院日额的补助。此类型的赔偿只跟住院天数有关,与医疗费用的产生没有一点关系。如果客户在多家保险公司购买了定额津贴型保障。事故发生后,根据责任,客户可按保险合同得到相应的补偿,各家保险公司的赔偿都不会受所支出的医疗费用影响。 费用补偿型保险则是一种医疗费用报销形式的保障,即保险的给付金额不会超过实际支出的医疗费用,即使是同时购买了多份医疗险,多份保险赔付的总保险金也不会多于实际产生的医疗费用,也就是不会大于100%的医疗费用。 购买医疗保险的时候,首先需要考虑购买费用补偿型保障,然后再购买津贴型保障作为补充。现在的医疗社会保障保险都非常普及何完善。了解医疗知识多一点,选择适合自己的保险保障很重要。 好医保住院医疗和长期医疗,如果没有定额津贴,等于买重复了。 但是需要注意的是: 1 有的医疗保险是不分意外和疾病都可以使用的,但有的医疗险只管疾病医疗,所以要看合同怎么约定。 2 有的医疗保险是100%赔付,而大部分都是按比例赔付。要看清合同约定。 3 医疗保险有的是只管在医保用药范围内,目录外的,进口的药不管报销。 4 医疗保险一般都有免赔额。 好医保住院医疗一般有一万元免赔额,所以一万元以内的医疗,好医保压根用不到,长期医疗刚好可以用到。但长期医疗的保额,报销比例太低;好医保可高达百万。所以这两个医疗保险实际上是相互补充的。 有不懂得地方可以追问 给个好评吧 -

LYW是否为“必须且合理的住院医疗费用”取决于几个关键点:1.是否与接受医疗服务所在地的平均费用相当?比如都是骨折住院,一般也就1万元左右,如果报销10万元,那肯定不行。2.是否是治疗必须的项目?比如因为肾结石住院治疗的,结果还想顺带着把甲状腺结节的治疗费用也一并报销,明显属于非治疗必须项目。3.是否符合安全、足量治疗的原则?是否安全足量一般由医生来定义,如果医生只开了一个疗程,结果硬是拿了3个疗程的药品去报销,就明显超出了标准。4.是否是医生开具的处方药?5.是否是非试验性的、非研究性的项目?如果是试验性的项目,很多本就是免费的,而且试验中的药品根本没法评估,缺乏理赔的依据。简单来说:对于“合理且必要的医疗费用”并没有大多数人想象中那么苛刻,只要是正常就医,而不是变着法儿想通过保险去占便宜,基本不用担心此类问题。

LYW是否为“必须且合理的住院医疗费用”取决于几个关键点:1.是否与接受医疗服务所在地的平均费用相当?比如都是骨折住院,一般也就1万元左右,如果报销10万元,那肯定不行。2.是否是治疗必须的项目?比如因为肾结石住院治疗的,结果还想顺带着把甲状腺结节的治疗费用也一并报销,明显属于非治疗必须项目。3.是否符合安全、足量治疗的原则?是否安全足量一般由医生来定义,如果医生只开了一个疗程,结果硬是拿了3个疗程的药品去报销,就明显超出了标准。4.是否是医生开具的处方药?5.是否是非试验性的、非研究性的项目?如果是试验性的项目,很多本就是免费的,而且试验中的药品根本没法评估,缺乏理赔的依据。简单来说:对于“合理且必要的医疗费用”并没有大多数人想象中那么苛刻,只要是正常就医,而不是变着法儿想通过保险去占便宜,基本不用担心此类问题。 -

Don Li你说的是社会医疗保险?甚么类型的医保?新农合?城镇居民医保?企业职工医保?可以中断续保的,只是在中断的时间内不享受报销的资历没有保障。45岁后也能够续保,不需要补交前面的费用。

Don Li你说的是社会医疗保险?甚么类型的医保?新农合?城镇居民医保?企业职工医保?可以中断续保的,只是在中断的时间内不享受报销的资历没有保障。45岁后也能够续保,不需要补交前面的费用。 -

许阳医疗保险保障因恶性肿瘤等重大疾病、一般疾病或意外事故,需在医院接受治疗产生的保险合同约定范围内的住院及特殊门诊医疗费用;而重大疾病保险所保障的疾病种类有限,对于不符合重大疾病的病种或者尚未达到“重大”程度的疾病无法提供赔付;医疗保险是报销型医疗保险,可对于保险合同约定范围内的医疗费用进行报销。而重大疾病保险一般都是确诊即给付一笔保险金,多为几十万,可用于治病或弥补收入损失。重疾险与医疗险二者可分别赔付,互不冲突,如果搭配购买,就构筑了更完善的保障。

许阳医疗保险保障因恶性肿瘤等重大疾病、一般疾病或意外事故,需在医院接受治疗产生的保险合同约定范围内的住院及特殊门诊医疗费用;而重大疾病保险所保障的疾病种类有限,对于不符合重大疾病的病种或者尚未达到“重大”程度的疾病无法提供赔付;医疗保险是报销型医疗保险,可对于保险合同约定范围内的医疗费用进行报销。而重大疾病保险一般都是确诊即给付一笔保险金,多为几十万,可用于治病或弥补收入损失。重疾险与医疗险二者可分别赔付,互不冲突,如果搭配购买,就构筑了更完善的保障。 -

罗媛肯定不合理,你都已经有买了半年的医疗险,半年后才生病,早就过了三个月的考验期。

罗媛肯定不合理,你都已经有买了半年的医疗险,半年后才生病,早就过了三个月的考验期。 -

李少波Li Shaobo不可以。为了使大家可以用最优的保费获得最高的保障,在发生疾病时真正获得高额医疗费用报销,本险种不接受带病投保的行为。首次投保前已患有的疾病以及症状,均不属于保障范围。

李少波Li Shaobo不可以。为了使大家可以用最优的保费获得最高的保障,在发生疾病时真正获得高额医疗费用报销,本险种不接受带病投保的行为。首次投保前已患有的疾病以及症状,均不属于保障范围。 -

小沫不同公司的条款不同,还有要看具体疾病种类。 如果是普通疾病,不影响日后健康的,比如阑尾炎、疝气、痔疮等等小病,不会导致后续疾病的普通疾病,大部分公司都可以正常续保。 但如果是严重的基本或慢性病,大部分公司都不再续保。只有大公司才有保证续保条款,比如太平洋、人寿等公司,可以保证续保最高2~3年,最强的平安是保证续保最高5年。这个保证续保是按审核期来计算的,比如平安是每5年核保一次,到下一个核保期内都可以正常续保,不会拒保。 还有一些中高端的医疗险是保证续保,比如平安的安康、安享医疗险是保证续保到80岁,E生保是保证续保到99岁。

小沫不同公司的条款不同,还有要看具体疾病种类。 如果是普通疾病,不影响日后健康的,比如阑尾炎、疝气、痔疮等等小病,不会导致后续疾病的普通疾病,大部分公司都可以正常续保。 但如果是严重的基本或慢性病,大部分公司都不再续保。只有大公司才有保证续保条款,比如太平洋、人寿等公司,可以保证续保最高2~3年,最强的平安是保证续保最高5年。这个保证续保是按审核期来计算的,比如平安是每5年核保一次,到下一个核保期内都可以正常续保,不会拒保。 还有一些中高端的医疗险是保证续保,比如平安的安康、安享医疗险是保证续保到80岁,E生保是保证续保到99岁。 -

不恋水的鱼重疾险和百万医疗险之间并不冲突,有条件的话还是建议都配置上。除非说是年纪比较大或者说收入很低的情况下,就先不考虑重疾险。其余情况还是建议配置一份。

不恋水的鱼重疾险和百万医疗险之间并不冲突,有条件的话还是建议都配置上。除非说是年纪比较大或者说收入很低的情况下,就先不考虑重疾险。其余情况还是建议配置一份。

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04

-

11-04