小秋阳说保险-北辰

学霸说保险,专注保险测评!想知道平安人寿保险公司在全国排到了第几吗? 排名前十的保险公司除了平安还有哪些??weixin.qq.275.com

排名前十的保险公司除了平安还有哪些??weixin.qq.275.com

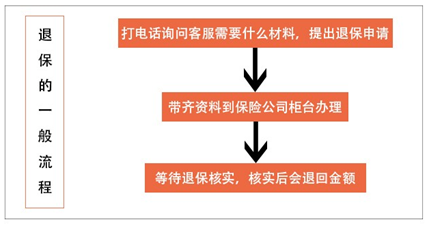

中国平安退保一般有以下流程:

平安保险有人寿、养老、产险三块业务,我们着重讲下人寿保险的业务。

一、平安人寿保险公司实力如何?

中国平安人寿保险股份有限公司成立于2002年12月17日,同时也是中国平安公司的麾下的一员大将。截至2017年12月31日,平安人寿注册资本为338亿元,在全国拥有42家分公司(含7家电话销售中心)及超过3,300个营业网点,寿险代理人达138.6万名。在最新的财富2019中国五百强企业排名中,中国平安高居第四。我们直接看图。

只有行业巨头中国人寿可以与之相媲美。拿其他保险公司来说的话,中国平安也是领先了多个身位的,中国平安的实力,直接、清晰地反映出来了。

二、平安人寿的偿付能力如何?

偿付能力强不强,关系到我们获得的保险金。这个能力越强,越不用担心赔付不能的问题,保监会对保险公司偿付能力考核有两大硬性指标,这意味着核心偿付能力充足率要高于50%,同时也是我要做到的是,综合偿付能力充足率要高于100%。下图是中国保险行业协会公布的中国平安赔付能力数据。

表格中的核心偿付能力补足率、综合偿付能力补足率等多项数据表明了,这些数据清晰、直观地反映除了平安保险公司的强大。

三、服务评级

银保监对保险公司咨询、回访、投诉等多个业务流程进行评价,得出保险公司的服务评级服务评级设定为A、B、C、D四大类共10级。中国平安在其中是A级的高等级,在行业中也是少有的。

四、说了这么多,平安人寿到底卖什么产品呢?

中国平安人寿会出售寿险、理财储蓄险、重疾险、少儿险等等五花八门的产品。

我们一起看图。

图中都是各大险种中比较值得购买的产品,由于篇幅问题,给大家推荐3篇文章,帮助大家了解平安的产品。

网上都说「平安大小福星」不好,是真的吗?weixin.qq.275.com

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com

以上就是我对 "急:中国平安保险如何退保??"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

L看看合同都有现金价值表就知道退保拿回多少了

L看看合同都有现金价值表就知道退保拿回多少了 -

燕燕不明白,你在保险行业投资分红类保险有啥用,你还是乖乖买健康或者意外吧老兄。如果你都有了,你就再买,如果真想赚钱,还是另辟蹊径吧

燕燕不明白,你在保险行业投资分红类保险有啥用,你还是乖乖买健康或者意外吧老兄。如果你都有了,你就再买,如果真想赚钱,还是另辟蹊径吧 -

乐乐จุ๊บ可以 但是~~~~~~ 我给你解释一下万能险吧。 我写过一篇关于智盈人生万能险的分析。我给你COPY过来。 只是一个是有年纪限制,第二一个就是交纳费用不同而已。 同时多说一句,他所给你看的计划书中,所谓的返还多少钱,那些钱是累计的,不是每次返那么多。当你第一次取过后,后面的就非常少了。 我给你解释一下万能保险是怎么回事吧,但你都得看完才行。我以平安的万能保险为例为你解释。一来平安的万能据统计是利息最高的,二来我原来有一个朋友在平安卖过这款保险,我看过他的条款,所以比较清楚。不过大同小异了。都差不多。 现在我以平安保险公司的万能险为例给大家介绍,因为平安的员工和口水比较多,我来领教。 业务员通常这样介绍平安保险公司的万能险。 1、每年6000,可以存终身,但是一般存10年就OK了,就可以享受终身的保障。 2、您的6000元中有很少的一部分被扣成了保障成本,其余的都以现金价值的方式给您计息,我们的利息比银行的高。 3、假设我20岁,那么您的保障将会达到15万,包括死亡及大病。 4、现金价值部分可以随时领取,那钱本来就是您的呀,不过一年只能免费领两次,第三次就收手续费。 以上说的应该没错吧,我想不应该有不赞同的,即使有补充,也是微不足道的小地方了,应该我说的没有原则性错误。 现在揭秘万能险的黑暗之处。 第一、什么是保障成本,什么是现金价值,为什么要与传统险分开,引入现金价值概念? 保障成本:6000元中你用来买保险的部分。 现金价值:6000元-保障成本,剩余的部分。 为什么与传统险分开,引入现金价值概念,就是骗呀。 举例:传统险,比如我交给保险公司5000块,保我死亡,10万,反正我在保期内正常死亡,你就要赔付我10万元钱,即使有争议,也是手续或条款问题。 万能险,比如我交给保险公司6000块,保我死亡,10万,虽然我的保障成本只有3000块,但如果我死亡了,保险公司依然只赔我10万,现金价值是不退的。 传统险,我交5000保10W死亡,我不管保险公司经营效果如何,反正我死亡你就要给我10万块,你不能再收我的钱了。 万能险,我交6000保10W死亡,说是保障成本只有3000块,但如果保险公司经营效果不好,他就可以无限制地扣除我的保障成本,甚至我一年的6000元保费都不够他扣我保障成本的(的确有这种可能)。现在当然没有这种情况,但不是说以后也不可能有。一旦时间价值扣除完毕,我的保单就可能提前被终止。 第二,现金价值可以随时取吗? 可以,但是影响你的保额。 例如:你保单中的现金价值为6W元,保额为10W元。现在你想取出5W(不能都取,因为他要扣你保障成本的,而且是每日扣取且扣取额度没有上限,一旦没的扣了,你的保险也就作废了)。那么当你取出5W时,你的保额还是10W吗?不是了,你的保额就剩下5W了。如果你想恢复成10W,那么你就要把取出来得5W再补回去。 第三,现金价值的利息高吗? 不知道,一方面利息并没有签在合同里,而是一个计划书而已,计划书不算合同;另一方面,利息再高又如何,只要你取了,就影响保额,等于里面生出的利息是给保险公司生的,跟你没关系。 第四,越年轻上保险越好吗? 看你从哪方面说了。 举例:20岁,6000元交10年,保15万。 从静态财务分析法来看,当我30岁时,付出了6W的成本,当我70岁时死亡(这个年纪大家都可以接受吧),保险公司赔我15万。我净赚9W。 从动态财务分析法来看,当我30岁时,付出了6W的成本及累计利息(现在的利息我先忽略不计),当我70岁时死亡,大家算算值吗?当我70岁时15万的购买力可能还不如我30岁时3万块得购买力呢~~~~~~不要说保障了,赔死了快。 今年是2011年,如果你手中有2W块钱,应该不足为奇吧,现在让你倒退40年,1971年,那时你要有2W,想想是什么概念。 这就是时间价值,从中国CPI的涨幅来看,只赔不赚。 当然了,很多人说,买保险是买保障,这话没错,但是我有保障吗?你是业务员,不是理赔员,你不能向我承诺理赔的事宜,这就是没保障。 同时,你不将所有的不利因素向客户说明,这也是没保障。 最后,给所有保险业务员出一道题,假设我20岁,每年缴纳6000元现金,连续缴纳10年,以你公司现有保障成本及现金价值的利率为准,以国家CPI涨幅为依据,如果我保15W,请问,我在多大岁数时死亡,正好不亏?换句话说,我在多大岁数前死了,就值了,在多大岁数时死亡,就亏了?谢谢,我已经有答案喽,答案很另类,小熊很震惊。 答案揭晓一下吧,省的你再给我回帖。 以现在银行存款利息3.25%且能够冲抵CPI上涨速度来计算(其实很难冲抵)。 20岁开始缴纳,每年6000元,保15W,你的盈亏平衡年限为20年。 30岁开始缴纳,每年6000元,保12W,你的应聘平衡年限为18年。 也许你会说,不错呀,至少能保障我20年呢(以你20岁来计算)。 现在我给你提供一组数据你看一下就明白了。 1990年 全国平均寿命为68.55岁,男性66.84岁,女性70.47岁。最低省份西藏,平均59.64岁,男性57.64岁,女性61.57岁。 2000年 全国平均寿命为71.40岁,男性69.63岁,女性73.33岁。最低省份西藏,平均64.37岁,男性62.52岁,女性66.15岁。 也就是说,假设你是20岁男性(你25岁,自己算一下就OK了),当你的保险自2011年交到20年得时候,你正好40岁。如果这是死亡,你不赔钱,保险公司也不挣钱(静态算法,动态算法你就赔了)。如果早死,你就挣,晚死保险公司就挣。 如果正好你40岁死亡,那也就是说在2031年你死亡时,你的寿命低于1990年西藏男性平均寿命19年。 这还用他保,我保都保你了。赞同21| 评论(18)

乐乐จุ๊บ可以 但是~~~~~~ 我给你解释一下万能险吧。 我写过一篇关于智盈人生万能险的分析。我给你COPY过来。 只是一个是有年纪限制,第二一个就是交纳费用不同而已。 同时多说一句,他所给你看的计划书中,所谓的返还多少钱,那些钱是累计的,不是每次返那么多。当你第一次取过后,后面的就非常少了。 我给你解释一下万能保险是怎么回事吧,但你都得看完才行。我以平安的万能保险为例为你解释。一来平安的万能据统计是利息最高的,二来我原来有一个朋友在平安卖过这款保险,我看过他的条款,所以比较清楚。不过大同小异了。都差不多。 现在我以平安保险公司的万能险为例给大家介绍,因为平安的员工和口水比较多,我来领教。 业务员通常这样介绍平安保险公司的万能险。 1、每年6000,可以存终身,但是一般存10年就OK了,就可以享受终身的保障。 2、您的6000元中有很少的一部分被扣成了保障成本,其余的都以现金价值的方式给您计息,我们的利息比银行的高。 3、假设我20岁,那么您的保障将会达到15万,包括死亡及大病。 4、现金价值部分可以随时领取,那钱本来就是您的呀,不过一年只能免费领两次,第三次就收手续费。 以上说的应该没错吧,我想不应该有不赞同的,即使有补充,也是微不足道的小地方了,应该我说的没有原则性错误。 现在揭秘万能险的黑暗之处。 第一、什么是保障成本,什么是现金价值,为什么要与传统险分开,引入现金价值概念? 保障成本:6000元中你用来买保险的部分。 现金价值:6000元-保障成本,剩余的部分。 为什么与传统险分开,引入现金价值概念,就是骗呀。 举例:传统险,比如我交给保险公司5000块,保我死亡,10万,反正我在保期内正常死亡,你就要赔付我10万元钱,即使有争议,也是手续或条款问题。 万能险,比如我交给保险公司6000块,保我死亡,10万,虽然我的保障成本只有3000块,但如果我死亡了,保险公司依然只赔我10万,现金价值是不退的。 传统险,我交5000保10W死亡,我不管保险公司经营效果如何,反正我死亡你就要给我10万块,你不能再收我的钱了。 万能险,我交6000保10W死亡,说是保障成本只有3000块,但如果保险公司经营效果不好,他就可以无限制地扣除我的保障成本,甚至我一年的6000元保费都不够他扣我保障成本的(的确有这种可能)。现在当然没有这种情况,但不是说以后也不可能有。一旦时间价值扣除完毕,我的保单就可能提前被终止。 第二,现金价值可以随时取吗? 可以,但是影响你的保额。 例如:你保单中的现金价值为6W元,保额为10W元。现在你想取出5W(不能都取,因为他要扣你保障成本的,而且是每日扣取且扣取额度没有上限,一旦没的扣了,你的保险也就作废了)。那么当你取出5W时,你的保额还是10W吗?不是了,你的保额就剩下5W了。如果你想恢复成10W,那么你就要把取出来得5W再补回去。 第三,现金价值的利息高吗? 不知道,一方面利息并没有签在合同里,而是一个计划书而已,计划书不算合同;另一方面,利息再高又如何,只要你取了,就影响保额,等于里面生出的利息是给保险公司生的,跟你没关系。 第四,越年轻上保险越好吗? 看你从哪方面说了。 举例:20岁,6000元交10年,保15万。 从静态财务分析法来看,当我30岁时,付出了6W的成本,当我70岁时死亡(这个年纪大家都可以接受吧),保险公司赔我15万。我净赚9W。 从动态财务分析法来看,当我30岁时,付出了6W的成本及累计利息(现在的利息我先忽略不计),当我70岁时死亡,大家算算值吗?当我70岁时15万的购买力可能还不如我30岁时3万块得购买力呢~~~~~~不要说保障了,赔死了快。 今年是2011年,如果你手中有2W块钱,应该不足为奇吧,现在让你倒退40年,1971年,那时你要有2W,想想是什么概念。 这就是时间价值,从中国CPI的涨幅来看,只赔不赚。 当然了,很多人说,买保险是买保障,这话没错,但是我有保障吗?你是业务员,不是理赔员,你不能向我承诺理赔的事宜,这就是没保障。 同时,你不将所有的不利因素向客户说明,这也是没保障。 最后,给所有保险业务员出一道题,假设我20岁,每年缴纳6000元现金,连续缴纳10年,以你公司现有保障成本及现金价值的利率为准,以国家CPI涨幅为依据,如果我保15W,请问,我在多大岁数时死亡,正好不亏?换句话说,我在多大岁数前死了,就值了,在多大岁数时死亡,就亏了?谢谢,我已经有答案喽,答案很另类,小熊很震惊。 答案揭晓一下吧,省的你再给我回帖。 以现在银行存款利息3.25%且能够冲抵CPI上涨速度来计算(其实很难冲抵)。 20岁开始缴纳,每年6000元,保15W,你的盈亏平衡年限为20年。 30岁开始缴纳,每年6000元,保12W,你的应聘平衡年限为18年。 也许你会说,不错呀,至少能保障我20年呢(以你20岁来计算)。 现在我给你提供一组数据你看一下就明白了。 1990年 全国平均寿命为68.55岁,男性66.84岁,女性70.47岁。最低省份西藏,平均59.64岁,男性57.64岁,女性61.57岁。 2000年 全国平均寿命为71.40岁,男性69.63岁,女性73.33岁。最低省份西藏,平均64.37岁,男性62.52岁,女性66.15岁。 也就是说,假设你是20岁男性(你25岁,自己算一下就OK了),当你的保险自2011年交到20年得时候,你正好40岁。如果这是死亡,你不赔钱,保险公司也不挣钱(静态算法,动态算法你就赔了)。如果早死,你就挣,晚死保险公司就挣。 如果正好你40岁死亡,那也就是说在2031年你死亡时,你的寿命低于1990年西藏男性平均寿命19年。 这还用他保,我保都保你了。赞同21| 评论(18) -

狮子座首先 一般来说三者买50W很足够了 没有必要上100W。其次保费多少与你出险次数有关,如果没出险 ,商业险折扣是可以给到标准保费7折。你就按照去年险种让他报价,因为电销渠道是有很多活动会送东西的,价格变动不大的基础上多拿的礼品也不错。其次你可以问问其他家保险公司。都是电销的话相差基本不大,只是看看送礼品有什么差别。 (本人在PICC工作多年,这些事情超了解。)

狮子座首先 一般来说三者买50W很足够了 没有必要上100W。其次保费多少与你出险次数有关,如果没出险 ,商业险折扣是可以给到标准保费7折。你就按照去年险种让他报价,因为电销渠道是有很多活动会送东西的,价格变动不大的基础上多拿的礼品也不错。其次你可以问问其他家保险公司。都是电销的话相差基本不大,只是看看送礼品有什么差别。 (本人在PICC工作多年,这些事情超了解。) -

心云看你保单的第八年现金价值,这是退保可以拿回的钱。还可以办理“减额交清”,以后不用交保费,每三年领取的钱相应减少。

心云看你保单的第八年现金价值,这是退保可以拿回的钱。还可以办理“减额交清”,以后不用交保费,每三年领取的钱相应减少。 -

小山今🕊曾经有过的疾病史,列入免责条款。投保之前就有的病不给保。防止人们有病才投保。

小山今🕊曾经有过的疾病史,列入免责条款。投保之前就有的病不给保。防止人们有病才投保。 -

寳^O^幸福以平安世纪赢家少儿万能险为例,只买3年也会有投资收益。 平安世纪赢家少儿万能险属于万能型保险,而万能型保险的部分保费会用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将资金投入到各种投资工具。由此产生的收益就是保险的投资收益。 所以,平安世纪赢家少儿万能险只买3年也会有投资收益。 保险公司所公布的万能险收益(一月公布一次)只包括投保者所缴的保费中投资部分,而不是整体缴纳费用。 除了保障费用,要被扣除的包括初始费用、风险保险费、保单管理费、贷款账户管理费、附加险保险费,有的公司还要收取部分领取手续费和退保手续费。因此,头几年万能险的整体收益不会高。 扩展资料:1、保险责任:身故保险金 被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。 2、保险金额 本主险合同的保险金额等于保单价值和基本保险金额之和。 若被保险人为未成年人,保险金额须符合保险监管机关的相关规定。 3、基本保险金额 本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。若该金额发生变更,则以变更后的金额为基本保险金额。 参考资料来源: 百度百科-平安世纪赢家少儿万能险 百度百科-万能保险

寳^O^幸福以平安世纪赢家少儿万能险为例,只买3年也会有投资收益。 平安世纪赢家少儿万能险属于万能型保险,而万能型保险的部分保费会用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将资金投入到各种投资工具。由此产生的收益就是保险的投资收益。 所以,平安世纪赢家少儿万能险只买3年也会有投资收益。 保险公司所公布的万能险收益(一月公布一次)只包括投保者所缴的保费中投资部分,而不是整体缴纳费用。 除了保障费用,要被扣除的包括初始费用、风险保险费、保单管理费、贷款账户管理费、附加险保险费,有的公司还要收取部分领取手续费和退保手续费。因此,头几年万能险的整体收益不会高。 扩展资料:1、保险责任:身故保险金 被保险人身故,我们按身故当时的保险金额给付“身故保险金”,本主险合同终止。 2、保险金额 本主险合同的保险金额等于保单价值和基本保险金额之和。 若被保险人为未成年人,保险金额须符合保险监管机关的相关规定。 3、基本保险金额 本主险合同的基本保险金额由您在投保时与我们约定并在保险单上载明,投保时的基本保险金额须符合我们当时的投保规定。若该金额发生变更,则以变更后的金额为基本保险金额。 参考资料来源: 百度百科-平安世纪赢家少儿万能险 百度百科-万能保险 -

小偏偏`'是电子保单吗?登陆平安金管家查询

小偏偏`'是电子保单吗?登陆平安金管家查询 -

Bo豁免B父母双方发生风险(意外,重疾,身故)可豁免所交主险保费,豁免C小孩患重疾豁免主险保费

Bo豁免B父母双方发生风险(意外,重疾,身故)可豁免所交主险保费,豁免C小孩患重疾豁免主险保费 -

苏新平安在网上车险上在中国的成功运营,在很大程度上要依靠以平安一账通为代表的综合金融平台模式,平安的成功经验复制起来难度很大,如果其他保险公司试水网上车险,在成本和运营上都有很大劣势,而离开综合金融服务平台的支撑,网上车险取得成功难度很大,如果借助其它第三方平台,在理赔等环节就会出现一定的问题。

苏新平安在网上车险上在中国的成功运营,在很大程度上要依靠以平安一账通为代表的综合金融平台模式,平安的成功经验复制起来难度很大,如果其他保险公司试水网上车险,在成本和运营上都有很大劣势,而离开综合金融服务平台的支撑,网上车险取得成功难度很大,如果借助其它第三方平台,在理赔等环节就会出现一定的问题。

- 上一篇: 如何办理中国人寿保险退保?

- 下一篇: 平安保险买完之后能退吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-08

-

12-08

-

12-08

-

12-08

-

12-05

-

12-05

-

11-14

-

11-14