小秋阳说保险-北辰

这几天A股出现了突然的杀跌,而且看不出任何征兆,盘中创业板跌幅最大达到了-5%以上,上证指数最低触及了3424点附近,在这其中贵州茅台更是盘中跌破了1800元/股,整个股市的大体趋势就是涨多跌少,跌落的个股几乎超出了3200家,北向资金净流出的金额已经达到了近130亿,这让股民们十分担惊受怕!

股票从诞生开始就一直是高风险的代名词,收益也飘忽不定,有些人更迫切寻找风险起伏小,收益回报稳定的理财方式。

随着投资理财被人们越来越关注,需求越来越多,市场上金融产品越来越多,金融数字化水平也不断地提高,给人们投资的方式提供了更多选择,保险理财也是大家能够选择的一个投资途径。

因此,学姐发现不少粉丝朋友的私信里,有很多都是关于理财保险产品的问题,其中光大永明人寿保险推出的安鑫人生(白金版)年金险就受到不少人的关注,那这款产品值不值得买?马上就给大家分析!

但是在买理财保险产品前,尽量避免踩雷: 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、光大永明的安鑫人生(白金版)年金险保什么?

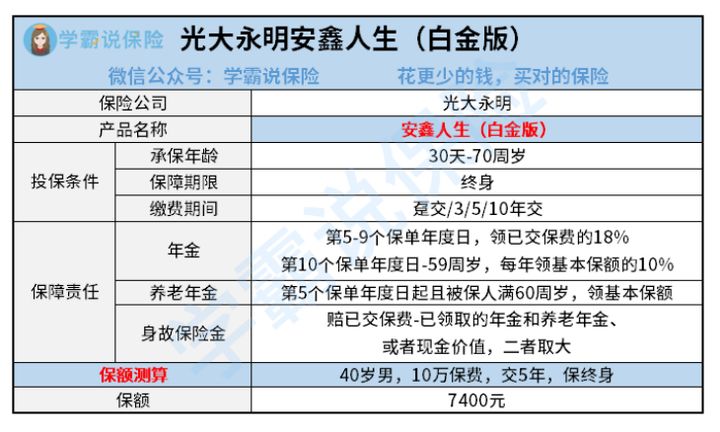

要先来了解安鑫人生(白金版),我们先从保障图看起:

由图我们就知道,安鑫人生(白金版)这款产品是保终身的年金险,投保年龄覆盖的也非常广,0-70周岁都是可以进行投保的。

缴费方式也灵活,总共是有4种保费缴费期限可选,分别是3年、5年、10年和一次性交清,可以满足不同经济情况的人投保。

这四种缴费期限我们该选哪一种呢?大家可以根据自身的一些经济情况,根据下面的内容进行挑选:《缴费年限怎么选才不会亏?》weixin.qq.275.com

大家接下来了解一下安鑫人生(白金版)的年金它是什么情况:

1、年金和养老年金险

年金领取形式有两种的安鑫人生(白金版),年金领取形式分别为年金和养老年金,购买了安鑫人生(白金版)的被保人,在第5个保单年度日到第9个保单周年日,可以申请领取年金,年金数额相当于18%的已交保费,从第10个保单年度开始,到我们的59周岁结束,被保人可以申请领取相应的年金,年金为10%的基本保额。

从第5个保单年度日并且60周岁开始的被保人,每年被保人就可以申请领取养老年金了,养老年金数额为100%基本保额。如果被保人30岁就开始投保这款产品,那也就是相当于从5年后也就是35岁时就可以持续领取年金,一直到身故。

由此可见,够买安鑫人生(白金版)可以保证以后人生都能领取养老年金,被保人能每年按一定比例领取年金,总的来看,收益情况还是可以的。

2、身故保险金

此款安鑫人生(白金版)还包括了身故保障,一旦被保险人身故了,那么保险公司会根据合同规定向受益人理赔身故保险金,非常有效的保全了被保人的财产,并能够起到传承被保人财产的作用。

不过没有囊括保费豁免责任,此点真的很让人失望。

要清楚,市场上有的卓越的年金险正常都会囊括被保人豁免责任,还有更优秀的,设置了投保人的豁免保障。

如果被保人发生了一些状况,比如说全残了,更严重的情况可能身故了,这样的话就不需要缴纳后期的保费,这样被保人的家庭经济压力就减少了不少。

安鑫人生(白金版)这个产品竟然都没有配置被保人后面责任这种最基本的保障。

关于保费豁免,可以通过这篇文章了解一下:《保费豁免买保险的时候一定要选吗?》weixin.qq.275.com

二、光大永明的安鑫人生(白金版)年金险收益如何?

虽说我们现在能够看出光大永明的安鑫人生(白金版)是可以提供稳定的效益的,然而在收益方面是否真的那么高,这件事情咱们还要先好好算算才知道:

以40岁男性投保了安鑫人生(白金版)为例的收益情况以表格演算出来。我们能很容易看出来,在投保的第9年,也就是被保人49岁那年,这款安鑫人生(白金版)的内部收益高达3%并且呈现持续上升的趋势。

在被保人70岁时,安鑫人生(白金版)的内部收益率达到了收益顶值——3.39%。

固然3.39%的收益率很赞,然而要我们等待30年才能获取这样的收益,这个时间也太长了吧,

过了70岁以后,这个收益率还能再下降。

因此可以看出光大永明的安鑫人生(白金版)并没有出色的收益,而且拿它的保障内容和是市场上其他好的年金产品相比较的话能够看出,豁免保障是缺失的,并不贴心。

之前有想法投保这款安鑫人生(白金版)年金险的,针对它的一些条款,希望再细细了解一番:《光大永明安鑫人生(白金版)这个缺陷你能接受吗?》weixin.qq.275.com

希望小伙伴们做决定之前,先和其他产品对比一下,在售的有更高收益的年金险其实也有不少,我们应该有超前意识,择优投保。

比方这几款年金险产品的收益你或许会有兴趣:《想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "光大永明人寿的年金保险到底靠不靠谱"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 百年华佰一号保险的服务到底可不可信

- 下一篇: 倍吉星2021重疾险是哪个公司的

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

-

11-12

最新问题

最新问题

-

03-13

-

03-10

-

03-09

-

03-09

-

03-06

-

03-05

-

03-04

-

03-03

-

03-03

-

03-03