小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险的时候要认真对待,谨慎考虑,如果最后因为买错了想退保造成经济损失就不好了,就好比这几款重疾险,马虎购买的话多半要后悔>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

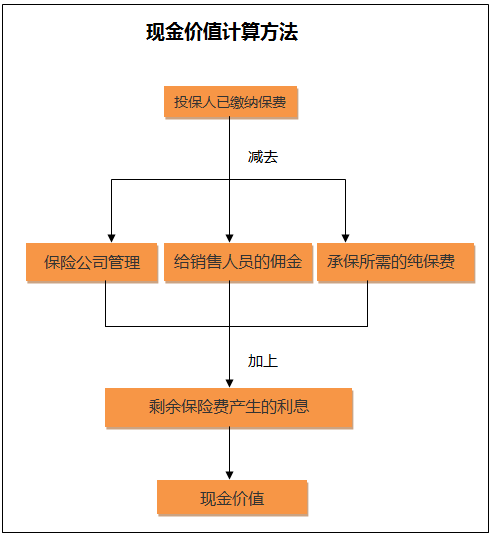

可以退保的,但是中途退保只能退回现金价值,具体可以这样算:

有些人认为保险都差不多随便买买就可以了,可是最后又觉得自己挑选的保险不如意想要退保。所以退保的话就马虎不得了,不了解退保知识的可以看这一篇文章学习一下>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

一般情况下,退保的话保费也不能全部拿回来。会损失一部分,但是不包括以下这两种情况:

1.犹豫期退保:我们买了保险之后,从签了合同开始的10-15天通常都是犹豫期,在这个期间内退保的话可以返还全部保费;

2.销售误导:要是当初买保险的时候,业务员的操作不够规范,导致保险合同不由本人签订返还全部保费的机会是非常大的。

除了这两种情况,难免会带来经济损失,这时候我们要做的就是力求把损失降到最低,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样的经济损失相比退保来说会更少,但是这种方法不是每款保险都可以用,这个方案能不能实行最后还是要看保险公司怎么说。

另外,对于退保来说这几种情况也是很关键的:

1.退保时间:退保险的时间,一般建议选在买了新保险,且新保险的等待期过了之后,不要因为退保换保而让保障中断了。

2.健康状况:如果身体状况不佳,不一定能通过新保险的核保,对于这样额情况,是不太建议进行退保操作的。

3.缴费卡余额:如果下定决心要退保,最好不要再在交保险费的银行卡里放钱,避免还未退保成功而又到了缴费期被扣款的情况。

退保的注意事项可不知这些,这里篇幅有限,不方便详细罗列,如果想知道的,在这篇文章就可以了解详细内容>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "惠添富5年后可以退保吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

玖玖这款保险很好,为什么要退呢?退保是有损失的,因为保险是商品,购买以后开始承担保障实施责任,属于开封了,十天的犹豫期过后只能退还你的现金价值,在保单合同后面有都有价值表,不过既然买了,建议不要退,这一款险种意外和一年后疾病引起的身故和全残是双倍保障,属于高保障低保费的产品,适合广大中低收入的人群,满期后的利益也很大,可以做的用途很多,不过是孩子将来的教育金还是婚嫁金,或者是养老金都不失为一个很好的理财产品。就像是绩优股一样,建议持有,只有拥有的时间越长,价值才会越高。保险属于中长期的投资理财,短期利益不大,但是可以是你家庭的长城,维护你家庭的利益,让你更好的打拼世界,在不同的时期相续还要增加不同的保障,就像四季的衣服一样,不可缺少,还要时常增加。

玖玖这款保险很好,为什么要退呢?退保是有损失的,因为保险是商品,购买以后开始承担保障实施责任,属于开封了,十天的犹豫期过后只能退还你的现金价值,在保单合同后面有都有价值表,不过既然买了,建议不要退,这一款险种意外和一年后疾病引起的身故和全残是双倍保障,属于高保障低保费的产品,适合广大中低收入的人群,满期后的利益也很大,可以做的用途很多,不过是孩子将来的教育金还是婚嫁金,或者是养老金都不失为一个很好的理财产品。就像是绩优股一样,建议持有,只有拥有的时间越长,价值才会越高。保险属于中长期的投资理财,短期利益不大,但是可以是你家庭的长城,维护你家庭的利益,让你更好的打拼世界,在不同的时期相续还要增加不同的保障,就像四季的衣服一样,不可缺少,还要时常增加。 -

小心本金是不可能拿回来的,所有寿险都是有明确规定的。退还当时合同所有的现金价值,保单终止。合同上面有现金价值表对应年份供你参考的。要注意看清它是每千元保额对应的现金价值,还是每万元,还是每十万元,这个特别要看清楚哦

小心本金是不可能拿回来的,所有寿险都是有明确规定的。退还当时合同所有的现金价值,保单终止。合同上面有现金价值表对应年份供你参考的。要注意看清它是每千元保额对应的现金价值,还是每万元,还是每十万元,这个特别要看清楚哦 -

涂 涂🌸看犹豫期,如在犹豫期内,退保可退全额。犹豫期过了,再退保就要扣钱了。 那份保单拿到手后上面肯定有电话的,你打他们询问怎么退就好了,那个MM只是个推销员,不动怎么退保这些事情的。

涂 涂🌸看犹豫期,如在犹豫期内,退保可退全额。犹豫期过了,再退保就要扣钱了。 那份保单拿到手后上面肯定有电话的,你打他们询问怎么退就好了,那个MM只是个推销员,不动怎么退保这些事情的。 -

ERIC两千元整的话应该是万能险。 第一年扣费约一半。

ERIC两千元整的话应该是万能险。 第一年扣费约一半。 -

同轨不惑你退不到30%,这些保险是进去就很难退的了,反正你没买之前说的很好,买了以后就像是被坑了一般!望采纳

同轨不惑你退不到30%,这些保险是进去就很难退的了,反正你没买之前说的很好,买了以后就像是被坑了一般!望采纳 -

吴杏兰商业性保险,只能说意外险还可以,防止个人发生意外,其它险种都在骗人,20年以后的事谁也说不清楚,20年前农民工10元/天现在1O0元/天还请不到人做,2O年后人民币还值几亇钱。

吴杏兰商业性保险,只能说意外险还可以,防止个人发生意外,其它险种都在骗人,20年以后的事谁也说不清楚,20年前农民工10元/天现在1O0元/天还请不到人做,2O年后人民币还值几亇钱。 -

丁丹到期合同就终止了,不会继续保下去,如果当时买的是比较靠谱的保险代理人,应该会联系你的,当然不靠谱就算了。

丁丹到期合同就终止了,不会继续保下去,如果当时买的是比较靠谱的保险代理人,应该会联系你的,当然不靠谱就算了。 -

HGH20%

HGH20% -

周斌我也是被欺骗之一!本来想在银行存钱(闲时存起,忙时),业务员说这比银行利息高 就买了。2013年10月存的 每年存5000元 现2017年12月存满5年了 本金共25000元 需要用钱去取出来 一是不能在银行退,必须得到富德保险公司去退! 去到保险公司 算下来还要被扣2000多本金。最终只能得到22767.73元。一肚子火!必须投诉!我相信不止个别客户被欺骗!被忽悠!我们大家合力打保险监督委员会(保监委)电话进行投诉!维权!不仅要退还本金!必须把应得的收益拿到!

周斌我也是被欺骗之一!本来想在银行存钱(闲时存起,忙时),业务员说这比银行利息高 就买了。2013年10月存的 每年存5000元 现2017年12月存满5年了 本金共25000元 需要用钱去取出来 一是不能在银行退,必须得到富德保险公司去退! 去到保险公司 算下来还要被扣2000多本金。最终只能得到22767.73元。一肚子火!必须投诉!我相信不止个别客户被欺骗!被忽悠!我们大家合力打保险监督委员会(保监委)电话进行投诉!维权!不仅要退还本金!必须把应得的收益拿到! -

郭是可以办理退保的,但是退保的话只能退还现金价值,如果目前只缴了5年的保费的话,那么现金价值仍会很低,你会损失比较严重。 而且还会存在几个问题: 1、退保后,保障也同时取消了, 在之后的日子里如果发生风险该怎么办。 2、5年前购买保险的费率,跟5年后甚至你未来如果在想购买保险的话,费率会增加很多。 3、5年前你的身体健康,但未来如果身体情况下降,届时可能就不是增加费率的问题,而是能不能够在买保险的问题。 其实,购买保险确实需要一定的持续的缴费能力,如果收入不是很可观,那么可以选择购买1年期的定期险。相对来说价格会很低,保额会很高。但同样如果1年内没发生任何风险,保费也就当消费掉了。不会退还。 最终决策权在于你,个人建议。如果有可能的话最好还是继续投保最好。否则会损失很严重。

郭是可以办理退保的,但是退保的话只能退还现金价值,如果目前只缴了5年的保费的话,那么现金价值仍会很低,你会损失比较严重。 而且还会存在几个问题: 1、退保后,保障也同时取消了, 在之后的日子里如果发生风险该怎么办。 2、5年前购买保险的费率,跟5年后甚至你未来如果在想购买保险的话,费率会增加很多。 3、5年前你的身体健康,但未来如果身体情况下降,届时可能就不是增加费率的问题,而是能不能够在买保险的问题。 其实,购买保险确实需要一定的持续的缴费能力,如果收入不是很可观,那么可以选择购买1年期的定期险。相对来说价格会很低,保额会很高。但同样如果1年内没发生任何风险,保费也就当消费掉了。不会退还。 最终决策权在于你,个人建议。如果有可能的话最好还是继续投保最好。否则会损失很严重。

- 上一篇: 平安鑫利退保

- 下一篇: 我想退保 保单的现金价值表怎么看

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05