小秋阳说保险-北辰

荣华世家终身寿险和金典人生终身寿险是大公司推出的两款产品,吸引了较多消费者。

但是荣华世家终身寿险和金典人生终身寿险看起来似乎没有多大差别?那这两款产品谁更值得买?整体有什么区别?适合哪种人群?今天学姐就好好来剖析一下。

分析之前,先送给大家一波福利,如果大家想买高收益率的理财险,学姐之前总结了十款高收益率的理财险,感兴趣的朋友可以对比参考一下:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

一、荣华世家终身寿险VS金典人生终身寿险

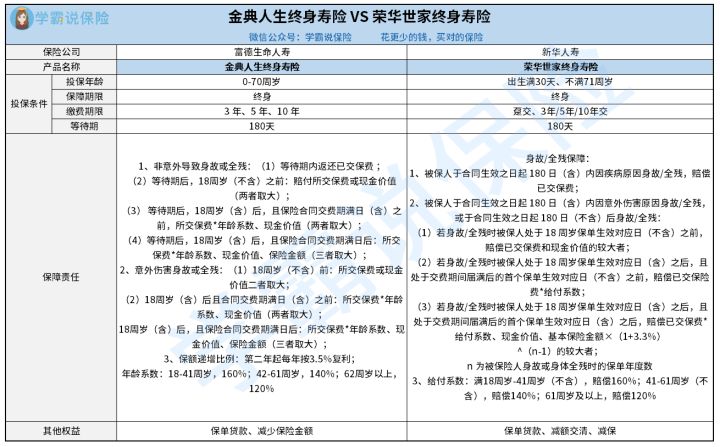

少说话,我们首先看下荣华世家和金典人生终身寿险的保障内容对比图。

从保障图可以知晓,以下两款产品的主要区别在于投保条件、保障内容和保单权益上,紧接着就逐项进行分析。

1、缴费期限

荣华世家终身寿险和金典人生终身寿险都设置了期交,然而金典人生没有趸交(一次性交清保费)可供选择。

那趸交有哪些效用呢?事实上主要是为了满足那些有足够的资金,亦或是收入波动较大的人群的投保需求。

正如演员、导游等职业人群,收入不固定,就值得选择趸交或者短期缴费,如若投保人资金允许,并不想把保费分期在以后的每年缴纳,觉得流程太烦,可以考虑选择趸交。

而像普通的上班族,工资收入比较稳定,此时就可以选择长期缴费,可以给投保人缓解很大经济压力。

如果大家不知道哪种缴费期限适合自己,可以看学姐之前写的分析文:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障内容(保额递增比例)

从保障内容来看,华世家终身寿险和金典人生终身寿险两者的表现基本差不多,只是金典人生终身寿险所提供的保额递增比例更高。

荣华世家终身寿险的保额递增比例只有3.3%,但是金典人生终身寿险的保额递增比例足足有3.5%,不难知道后者的保单保额增长比例要高一些。

一般而言在基础保额相同的情况下,保额递增比例越高,身故/全残时到手的赔偿也许越多,更适合那些追求高保额的人群。

3、保单权益

关于保单权益,荣华世家终身寿险和金典人生终身寿险一比较多了减额交清的权益,这项权益确实可以缓解投保人的经济压力。

所谓减额交清,也就是说保险合同具有现金价值的情况下,投保人可以按照保险合同当时的现金价值,并且扣除掉欠缴保费和利息、借款和利息这部分资金之后,余额直接用来缴清全部保费。

例如在保障后期,投保人资金过于紧张,未来很长一段时间没有闲钱用于缴纳保费,就可以申请减额交清,如此一来既可以拿到保障,又不会因断交退保而产生太大损失。

二、投保建议

从上面的分析来看,荣华世家终身寿险和金典人生终身寿险的整体性价比差不多,都位于市场的平均水准,不能说高,但也不是很低。

假如想要保险额度高的,同时预算还可以的人,可配置金典人生终身寿险试一试,要是对大公司的产品比较看重,推荐购买公司实力更强的新华人寿——荣华世家终身寿险。

但是学姐之前就有说过,增额终身寿险这类保险值不值得买的关键在于内部收益率究竟有多高。

购买理财险的时候看内部收益率,就跟各位朋友去银行存款看存款利率一样,产品的内部收益率愈发高,后期退保时,获得的现金价值当然也越多,晚年生活也能得到更完善的保障。

之前学姐总结了5款高收益率的增额终身寿险,感兴趣的朋友可以点击下方链接、免费获取榜单,多对比看看:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03