小秋阳说保险-北辰

平安针对小孩群体,推出了一款智能星万能险产品,年金险是智慧星的主险,附加险为终身重疾险、意外险、意外医疗险和寿险;

首先,我不推荐各位购买万能险。想知道原因的可以看看我在互联网保险周刊发表的 《万能险真的那么万能吗?别再继续踩坑了!》weixin.qq.275.com

《万能险真的那么万能吗?别再继续踩坑了!》weixin.qq.275.com

下面针对智能星产品怎么样、能领到的收益和值不值得买展开。

一、产品测评|平安智能星怎么样?

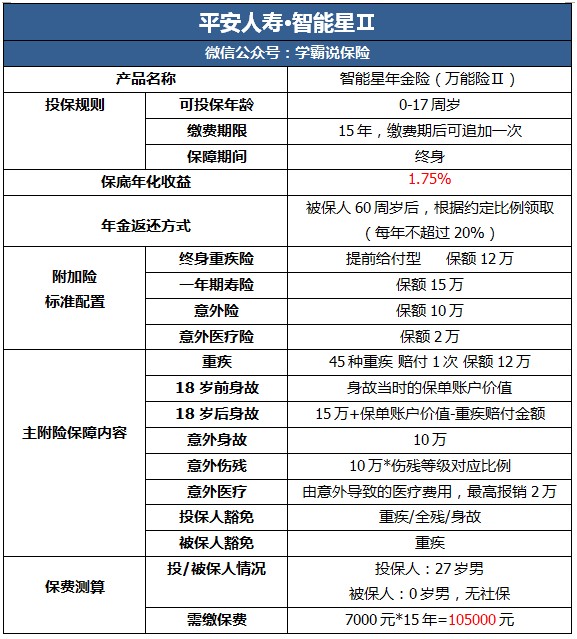

大家先看看智能星的保障情况:

图中我们可以看到这款产品最大的优势是:

可灵活领取账户价值。也就是说,大家可以根据自己的选择来领取使用保单账户的价值,这笔钱可以当作教育金使用,也可以用作创业资金和婚嫁支出。对比市面上普遍的年金险一般是不可随意领取,这个优点确实是很多年金险所达不到的。

不过,智能星的缺点还是不少的:

1.看似保障全面,实则保障堪忧

(1)保额不合理。大家看看下图智能星附加险配置存在的问题:

先不说重疾保障的保额过低,给小孩配置寿险保障是不合理的,寿险主要是为家里顶梁柱配置的,给小孩配置寿险是无法发挥寿险的作用;大家有了解过吗,治疗一场重疾需要的费用平均是在30万,要是如同智能星一样的保额,只怕是杯水车薪。如果是因为附加险丰富而选择购买的家长,赶紧看清保障内容了!

(2) 没有轻症保障。

大伙儿要了解,轻症的保障概念是由重疾衍生出来的,要是轻症没有根治彻底,就极有可能恶化成为重疾, 要是一款保险的轻症保障比较全面,消费者用理赔得到的保额把病治疗好,患重疾的概率肯定就会下降;

所以我才会建议,设置轻症是很有必要的。现今很多的价格便宜、保障全面的重疾险都设有轻症保障,可是智能星并没有配置轻症,这个雷区大家可是踩不得。

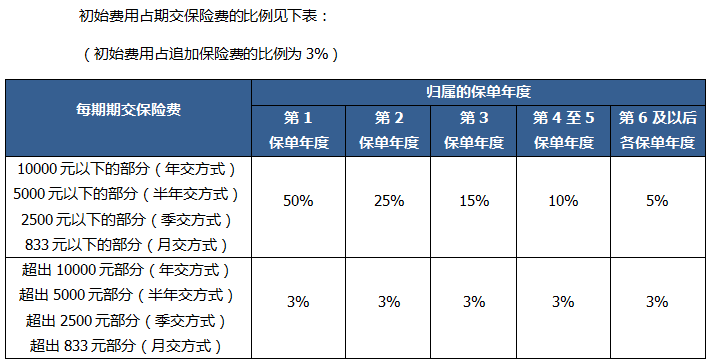

2.分红收益低。大家先来看看下表:

上表提到的初始费用,是保险公司为我们提供服务后在保费扣除的其中一项管理费用;除了这项费用,还需扣除附加险的保障成本;那么接下来我给大家算算扣除管理费用后,还剩多少钱是真正算作本金的:

举个例子,27岁男性为0岁男宝宝投保7000元保费,第一年扣除管理费用后进入保单账户的,真正用于钱生钱的本金为:(保费)7000-(初始费用)7000*35%-(保障成本)1467=2033元

7000元保费历经几次筛减后,进户的只有2000元左右;

还有值得注意的是,这款保险的保底利率为1.75%,支付宝的余额宝都快2%了,以1.75%的保底利率计算后的分红收益实在太低。保底利率已经是比平均市场利率水平还要低了,还需要在保费里扣除较多的管理费用, 实属是个坑啊!

更多不足方面,由于篇幅限制,就不在这里赘述;还想知道这款保险的其他不足之处的,可以看看:《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

二、购买平安智能星能领到多少钱?

我来以保费7000元为例,来计算第一年获得的保底收益,再减去首年初始费用和保障成本,扣除完再与保底利率相乘:(7000-3500-1467)*1.75%=35.58,最后得出来的就是大家首年得到的保底收益。

仅仅靠这个钱个利率理财,为孩子将来做准备的家长们,可能要醒一醒了。

三、平安智能星是否值得购买?

我并不推荐各位入手智能星万能险;看似保障十全,实则不尽人意。

我理解家长们看到“万能”二字被吸引住了,既能保障又能理财的智能星看起来确实很完美;不过我想提醒各位,作为一款保险,它也很难达到十全十美,即使是万能险它也有不足;我还是建议各位家长先把基本保障做齐全,再购买年金险才是正确的选择;

小孩子患疾不可怕,可怕的是保障做不足;最后我给各位分享一份关于热门的小孩重疾险盘点,有需要的可以来做功课:《全国值得买的十款小孩重疾险大盘点!》weixin.qq.275.com

以上就是我对 "平安保险智能星的弊端"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

浦怡然高明看你的具体需求,二者的发挥功能有所不同

浦怡然高明看你的具体需求,二者的发挥功能有所不同 -

Y_ch最为教育金产品,智能星有自己的优势。 如果规划得当,是一种很好的选择。 至于楼上说的玺越人生,是开门红的理财类型产品。 功能并不局限于教育金,但保费成本较高。 就就教育金保险来说,推荐:智能星。

Y_ch最为教育金产品,智能星有自己的优势。 如果规划得当,是一种很好的选择。 至于楼上说的玺越人生,是开门红的理财类型产品。 功能并不局限于教育金,但保费成本较高。 就就教育金保险来说,推荐:智能星。 -

平安黄婉丽您好!这个保险是可以的!建议医疗单独做!是附加险!主险交15年医疗可以跟着交15年!但是15年后还是要购买医疗!详细可以咨询!因为我也是4岁宝妈!既然为孩子何不考虑的尽量全面些!欢迎咨询!

平安黄婉丽您好!这个保险是可以的!建议医疗单独做!是附加险!主险交15年医疗可以跟着交15年!但是15年后还是要购买医疗!详细可以咨询!因为我也是4岁宝妈!既然为孩子何不考虑的尽量全面些!欢迎咨询! -

一个良人寿险前期扣的成本会比较多,退保的话,估计可以退3000元左右。具体可以打平安客服电话问一下。

一个良人寿险前期扣的成本会比较多,退保的话,估计可以退3000元左右。具体可以打平安客服电话问一下。 -

may(座机64623674-828)给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 补充: 大人是孩子的最大的保险; 不要忘记附加豁免; 至少持续10年缴费; 10年内不要发生领取,之后随意; 保单价值部分领取或全额领取(退保),10年后视具体需求而定,没有限制。

may(座机64623674-828)给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 补充: 大人是孩子的最大的保险; 不要忘记附加豁免; 至少持续10年缴费; 10年内不要发生领取,之后随意; 保单价值部分领取或全额领取(退保),10年后视具体需求而定,没有限制。 -

Teo当然,我们平安的每款产品都很好。只是要看符不符合你的需求。

Teo当然,我们平安的每款产品都很好。只是要看符不符合你的需求。 -

成人保健👊平安智能星教育金保险计划由平安智能星终身寿险(万能型)、平安附加智能星提前给付重大疾病保险、平安附加无忧意外伤害医疗保险(A)或(B)、平安附加无忧豁免保险费重大疾病保险(B)、平安附加无忧豁免保险费重大疾病保险(C)、平安附加住院费用医疗保险(B)、平安附加住院日额医疗保险(2007)组成。灵活领取,可应对教育创业、婚嫁支出:可根据需要灵活部分领取保单账户价值,即可作为教育金、也可用于创业、婚嫁支出。保单账户日计息,月结算,结算最低年利率1.75%,资金安全无忧,财富稳健增长。多重保障范围广,保障额度自主调:涵盖身故、重疾、意外等多重保障,重大疾病种类多达45种,身故和重疾保障可根据人生不同阶段的风险灵活调整。发生合同约定的保险事故,保费豁免:若投保人,被保险人发生了合同约定的保险事故,可以免交豁免险保险期间内剩余的各期期交保险费,既保障小孩的人身风险,又保障大人的交费能力。平安智能星教育金保险计划——【投保规则】谁能保?投保年龄:0—17周岁保多久?保险期限:终身保多少?主险最低保险金额不得低于10万,重疾最低保险金额不得低于5万。主险最高保险金额:被保险人未满18岁投保智能星时累计基本保额不得超过150万;满足最高基本保额与年交保险费倍数表(保额不能超过年交保费70倍)多少钱?年交保费:年交保费最低4000元,超过部分须为500元整倍数。注.追加保费的条件:年交保费不低于10000元;追加额度不低于1000元,超过部分须为100元整倍数。保什么?被保险人18周岁之前身故,保额为所交保费(扣除部分领取金额)与当年主险保单现金价值取较大者。被保险人18周岁之后身故,保额为当年保单现金价值+保额。平安智能星教育金保险计划——【投保示例】年先生在朋友的推荐下为自己的5周岁宝贝小鱼投保了平安智能星教育金保险计划。小鱼在刚过完5周岁生日后收到一份享有终身保障的礼物。保单内容包含:首年总保费5839元主险:首年保费4000/年,1年交20万的主险基本保额+10万的重疾保额+10万的意外医疗保额,附加豁免险被保险人(小鱼)豁免c加强10年。投保人(小鱼爸爸)豁免B加强10年投保人配偶(小鱼妈妈)双豁免B加强10年。附加险:累计保费1839元/年,1年交住院日额07:100元/天,保费200元健享人生:10份,保费1639元小鱼即可享受如下利益:1.人生保障:保单生效后,小鱼18周岁前,返还所交保费(扣除部分领取金额)与当年主险保单现金价值取较大者。小鱼18周岁后,享有人身保障20万与账户价值之和。2.大病保障:等待期90天后生效,小鱼一生拥有10万元大病保障,共45种重疾600小项,涵盖人体所有器官。万一患其中一种,即可凭医院诊断书领取大病保险金10万元,帐户钱不变。3.医疗报销更全面:A.住院医疗可报销住院报销:30000元/次门诊费用:30000元/次非器官移植手术:15000元/次器官移植手术:1000000元/次B.住院医疗有补贴疾病住院补贴金:100元/天(前三天免赔)意外住院补贴金:100元/天重疾住院补贴金:200元/天30天生效,只要住院每天就补助100元,(疾病住院需要实际天数减掉三天)意外医疗保障:意外伤害医疗100000元4.万能理财更安心:教育金账户、婚嫁金账户、创业金账户、养老金账户、传承金账户可实现资金灵活周转。如当小鱼到了18周岁,以中档计算,累计保费4000元,账户价值32541元,身价保障4000元,重疾保障100000元。5.享有豁免功能:10年内,享有双豁免保障,若投保人配偶(小鱼目前亲)身故,全残或初次发生重大疾病,则免交后续各期保费,保单继续有效。10年内,若投保人(小鱼父亲)身故,全残或初次发生重大疾病,则免交后续各期保费,保单继续有效。10年内,若小鱼(发生)发生重疾,免交以后各期保费,保险责任继续有效。

成人保健👊平安智能星教育金保险计划由平安智能星终身寿险(万能型)、平安附加智能星提前给付重大疾病保险、平安附加无忧意外伤害医疗保险(A)或(B)、平安附加无忧豁免保险费重大疾病保险(B)、平安附加无忧豁免保险费重大疾病保险(C)、平安附加住院费用医疗保险(B)、平安附加住院日额医疗保险(2007)组成。灵活领取,可应对教育创业、婚嫁支出:可根据需要灵活部分领取保单账户价值,即可作为教育金、也可用于创业、婚嫁支出。保单账户日计息,月结算,结算最低年利率1.75%,资金安全无忧,财富稳健增长。多重保障范围广,保障额度自主调:涵盖身故、重疾、意外等多重保障,重大疾病种类多达45种,身故和重疾保障可根据人生不同阶段的风险灵活调整。发生合同约定的保险事故,保费豁免:若投保人,被保险人发生了合同约定的保险事故,可以免交豁免险保险期间内剩余的各期期交保险费,既保障小孩的人身风险,又保障大人的交费能力。平安智能星教育金保险计划——【投保规则】谁能保?投保年龄:0—17周岁保多久?保险期限:终身保多少?主险最低保险金额不得低于10万,重疾最低保险金额不得低于5万。主险最高保险金额:被保险人未满18岁投保智能星时累计基本保额不得超过150万;满足最高基本保额与年交保险费倍数表(保额不能超过年交保费70倍)多少钱?年交保费:年交保费最低4000元,超过部分须为500元整倍数。注.追加保费的条件:年交保费不低于10000元;追加额度不低于1000元,超过部分须为100元整倍数。保什么?被保险人18周岁之前身故,保额为所交保费(扣除部分领取金额)与当年主险保单现金价值取较大者。被保险人18周岁之后身故,保额为当年保单现金价值+保额。平安智能星教育金保险计划——【投保示例】年先生在朋友的推荐下为自己的5周岁宝贝小鱼投保了平安智能星教育金保险计划。小鱼在刚过完5周岁生日后收到一份享有终身保障的礼物。保单内容包含:首年总保费5839元主险:首年保费4000/年,1年交20万的主险基本保额+10万的重疾保额+10万的意外医疗保额,附加豁免险被保险人(小鱼)豁免c加强10年。投保人(小鱼爸爸)豁免B加强10年投保人配偶(小鱼妈妈)双豁免B加强10年。附加险:累计保费1839元/年,1年交住院日额07:100元/天,保费200元健享人生:10份,保费1639元小鱼即可享受如下利益:1.人生保障:保单生效后,小鱼18周岁前,返还所交保费(扣除部分领取金额)与当年主险保单现金价值取较大者。小鱼18周岁后,享有人身保障20万与账户价值之和。2.大病保障:等待期90天后生效,小鱼一生拥有10万元大病保障,共45种重疾600小项,涵盖人体所有器官。万一患其中一种,即可凭医院诊断书领取大病保险金10万元,帐户钱不变。3.医疗报销更全面:A.住院医疗可报销住院报销:30000元/次门诊费用:30000元/次非器官移植手术:15000元/次器官移植手术:1000000元/次B.住院医疗有补贴疾病住院补贴金:100元/天(前三天免赔)意外住院补贴金:100元/天重疾住院补贴金:200元/天30天生效,只要住院每天就补助100元,(疾病住院需要实际天数减掉三天)意外医疗保障:意外伤害医疗100000元4.万能理财更安心:教育金账户、婚嫁金账户、创业金账户、养老金账户、传承金账户可实现资金灵活周转。如当小鱼到了18周岁,以中档计算,累计保费4000元,账户价值32541元,身价保障4000元,重疾保障100000元。5.享有豁免功能:10年内,享有双豁免保障,若投保人配偶(小鱼目前亲)身故,全残或初次发生重大疾病,则免交后续各期保费,保单继续有效。10年内,若投保人(小鱼父亲)身故,全残或初次发生重大疾病,则免交后续各期保费,保单继续有效。10年内,若小鱼(发生)发生重疾,免交以后各期保费,保险责任继续有效。 -

熠橙灿烂每张具体保单合同,保障的对象,都是被保险人。 智能星的被保人,只能是孩子,未成年的孩子。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。

熠橙灿烂每张具体保单合同,保障的对象,都是被保险人。 智能星的被保人,只能是孩子,未成年的孩子。 保险购买顺序: 1、先保大人、后保孩子,因为大人就是孩子的保险! 2、先买保障、后买理财,因为健康是一切的关键! 3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能! 4、保险早买晚买,早晚都得买;保险多买少买,多少都要买! 5、保险首先是雪中送炭,而后才是锦上添花! 给孩子投保具体建议如下: 1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。 2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。 2.少儿保险,立足保障的基础上再谈教育金。 3.保障方面,意外、重疾、医疗,是必须要考虑的。 4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。 5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。 6.记住附加豁免!! 6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。 7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。 8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。 建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。 必要时,也可以拨打保险公司客服电话,进行求证。 -

睿智小女子两个都一般般,类似的产品多的是,性价比很高,建议多比较其他公司的产品

睿智小女子两个都一般般,类似的产品多的是,性价比很高,建议多比较其他公司的产品 -

春天平安福有平安福的好处,智能星有智能星的好处!如果想要保障全面的建议平安福!!!

春天平安福有平安福的好处,智能星有智能星的好处!如果想要保障全面的建议平安福!!!

- 上一篇: 泰康人寿保险骗局揭秘

- 下一篇: 受益人是什么意思

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18

-

02-18