优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!我将新华的重疾险与市面上热门的重疾险做了个对比,有兴趣的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

鉴于不清楚您具体想问什么内容,所以接下来为您提供多倍保的产品详解:

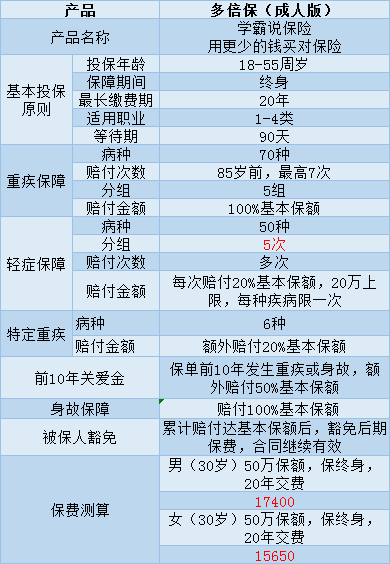

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品到底可不可以买?下面就来详细分析一下,这里主要以成年版为例:

这款保险的亮点有这几种:

1、癌症多次赔付:癌症最多可赔付3次

2、假如你不幸得了规定范围内6种特定重疾的其中一种,可以得到保险公司提供的20%的额外赔付

这款产品的缺点比较大:

1、轻症是和重疾一起分组的,所以同个组的轻症和重疾保额是一起用的而市面上大多数重疾险的轻症都是不分组的。就算你得了多种轻症,也只给你赔一种的钱,而且每种疾病只给赔一次。

2、用同样的保费完全可以购买保障更全的多次赔付重疾险。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

由于篇幅限制,我就不在这里一一解释它存在的问题了想了解更多的不足之处可以看看这篇文章:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你比较对多次理赔的重疾险有好感,建议你多看看其他保险公司的产品,对比选择这里有一些比较值得买的,轻症赔付比例比较高且不分组的重疾险产品,大家有兴趣的可以看看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险多倍保热销中"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:新华保险多倍保热销中

-

伍冠健保险没有该不该买,只有看适不适合,新华多倍保相对比较贵。癌症不单独分组。

伍冠健保险没有该不该买,只有看适不适合,新华多倍保相对比较贵。癌症不单独分组。 -

汗津津多陪保的性价比不错,但是缺乏成长性!属于未来30年内很不错的选择!

汗津津多陪保的性价比不错,但是缺乏成长性!属于未来30年内很不错的选择! -

纳思-侠诺众至VPN保险没有哪个更好之说,2013年前外国很早就有多次理赔的重疾险产品了,只是全世界3次理赔案件就发生过3次,2003年到2013年间一家有多次理赔的保险公司的全国2次理赔案例就10件。所以多次理赔的几率是不大的。其实我们的第一份重疾险买哪间保险公司的产品是没有太大关系的。因为现在保险的同质化都很利害了。建议选择你更容易得到服务的保险公司去买.还有就是第一份产品不建议选择特别便宜的产品,保险没有又便宜又好的说法,因为保险都是经过精算的。保监会也不允许亏本的重疾险产品出现,所以一般便宜的产品都是有坑的!!!你提到的两个产品都没有问题。

纳思-侠诺众至VPN保险没有哪个更好之说,2013年前外国很早就有多次理赔的重疾险产品了,只是全世界3次理赔案件就发生过3次,2003年到2013年间一家有多次理赔的保险公司的全国2次理赔案例就10件。所以多次理赔的几率是不大的。其实我们的第一份重疾险买哪间保险公司的产品是没有太大关系的。因为现在保险的同质化都很利害了。建议选择你更容易得到服务的保险公司去买.还有就是第一份产品不建议选择特别便宜的产品,保险没有又便宜又好的说法,因为保险都是经过精算的。保监会也不允许亏本的重疾险产品出现,所以一般便宜的产品都是有坑的!!!你提到的两个产品都没有问题。 -

阿牛只要负担不重还是可以的

阿牛只要负担不重还是可以的 -

默默℡你买了多少保额?

默默℡你买了多少保额? -

A培春退不多少钱,因为他要扣好多费用,如果要继续交没有经济来源以后再退损失更多

A培春退不多少钱,因为他要扣好多费用,如果要继续交没有经济来源以后再退损失更多 -

贺中新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

贺中新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

kyle ♂℡新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。

kyle ♂℡新华多倍保适合0-55周岁的人投保,保障终身,等待期90天。在保险责任方面,除了重疾、轻症外,还有身故保障。如果在前10年罹患重疾,还可获得一定的关爱金。新华多倍保产品特色特色一:全面覆盖新华保险与国际再保险巨头合作,使产品保障病种数量达到了一个全新的高度,提供50种轻症、70种重症及身故赔付保障,全面覆盖客户重大疾病保障需求。特色二:多倍保障客户多次罹患轻症、重疾可获多次、多倍给付。第一组疾病最高3倍基本保额,后四组疾病每组最高1倍基本保额。对于普通重大疾病保险,当被保险人首次确诊患重大疾病后,仅能得到一次性赔付,保险责任便结束,患者也无法再次购买其他重大疾病保险,一旦再次罹患重大疾病,则完全失去保险保障。新华多倍保障重大疾病产品解决了这个问题。特色三:价格实惠“多倍保障”产品采用费率市场化定价,利益高度向客户倾斜,价格水平与国际接轨,性价比优势十分明显。特色四:人生关爱客户如果10年内发生重疾或身故,可获得50%基本保额的关爱保险金,这体现了新华产品对不幸客户的人性化关怀。特色五:重症加成客户如果罹患脑癌/骨癌/白血病/胰腺癌/重大器官移植/冠状动脉搭桥术6种特定严重疾病之一,可额外获得20%的基本保额(仅限一次),减轻医疗费用负担。特色六:保费豁免被保险人罹患疾病累计赔付达到100%基本保额,免交后续保费。这避免客户由于多次发生特定疾病或发生重大疾病之后,失去交费能力而导致保单失效,为客户提供雪中送炭的交费保障。此外,客户投保该产品十分简便,享有最高80万元的免体检投保手续。并且可以享受福布斯世界500强新华保险遍布全国的机构网点的快易理赔和客户服务,免除后顾之忧。 -

陈凯昂只要是正规的保险公司,都是受到国家法律保护和监管的,所以公司没有太大的好坏差别,需要看的是对应的产品是不是适合你,保险代理人是不是专业,能够很好的给你服务。 买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。 如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。 重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。 更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。 商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财 重疾: 1:因为保障人身安全是第一位的,其他都是其次。 2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。 养老理财: 年轻的时候存,到年纪大了例如60岁开始领取养老金。

陈凯昂只要是正规的保险公司,都是受到国家法律保护和监管的,所以公司没有太大的好坏差别,需要看的是对应的产品是不是适合你,保险代理人是不是专业,能够很好的给你服务。 买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。 如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。 重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。 更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。 商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财 重疾: 1:因为保障人身安全是第一位的,其他都是其次。 2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。 养老理财: 年轻的时候存,到年纪大了例如60岁开始领取养老金。 -

艾迪斯琦欢迎私信了解,可设计方案参考对比,支持线上投保,提供电子、纸质保单。

艾迪斯琦欢迎私信了解,可设计方案参考对比,支持线上投保,提供电子、纸质保单。

展开 更多回答(10)

- 上一篇: 工银安盛人寿保险有限公司惠州中心支公司怎么样?

- 下一篇: 美国大都会人寿保险都有什么优点呢

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23

-

11-23