小秋阳说保险-北辰

由于我国人口老龄化加剧,不仅是老年人需要着急考虑养老的问题,越来越多年轻人也在做养老准备了,有一个好的地方就是提前配置商业养老年金险。

恰好,最近光大永明人寿为了满足朋友们的养老需求,新出了光明有约B款(又叫光明慧选B款)养老年金险。

凭借着这次机会,学姐接下来就好好的去测评一下这款产品,看看这款产品能不能让我们安享晚年。

篇幅有限,若想从多角度了解光明有约B款养老年金险,可以戳戳下方链接:

《光明慧选(B款)养老年金保险值得购买?先看完这几点再决定...》weixin.qq.275.com

《光明慧选(B款)养老年金保险值得购买?先看完这几点再决定...》weixin.qq.275.com

一、光明有约B款养老年金险怎么样?

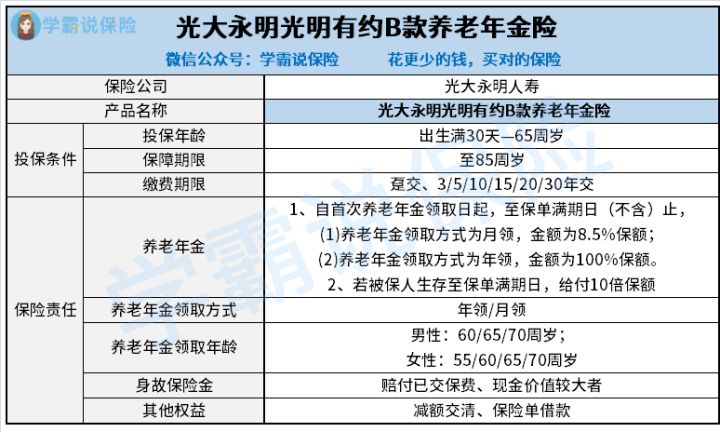

先给大家直观地看看光明有约B款养老年金险的产品形态图:

光大永明人寿光明有约B款养老年金险

相信大家看完了上面这个图片,应该差不多了解光明有约B款养老年金险的投保条件和保障内容了。

那废话少说,学姐这就来带大家看看这款产品的优势和不足!

光明有约B款养老年金险的优点:

1、养老年金领取灵活

光明有约B款养老年金险安排了多种年金领取年龄供消费者选择,需要特别关注的是,不同性别的选项也不一样。

具体为男性投保人可选60、65或70岁,女性投保人则可选55、60、65或70岁,多了一种。

不过,我国目前的退休政策清楚的表明了,男性大多都是60周岁退休、女性大多是55周岁退休,所以实际上没什么问题。

另外,这款年金险的养老年金领取方式允许年领,也允许月领。

如若消费者投保时选择了年领,那么每年可以领取一次金额为100%保额的养老年金。

只要选择了月领,就是每月领取一次养老年金,给付比例的设置是8.5%保额。

由此可见,光明有约B款养老年金险的养老年金领取灵活性可谓是十分强,值得夸奖!

2、保单权益实用

由保障图可得,购买了光明有约B款养老年金险之后,被保人不但能享有养老年金和身故保险金,还拥有减额交清和保险单借款权益。

这两项权益都是十分实用的,接下来学姐就给大家讲解一下。

先来分析一下减额交清,完全就是指以减少保额的方式,凭借保单的现金价值一次性交清剩余的保费,适用于不想继续缴费但也不想退保的情况。

接着解释保险单借款,可以说是投保人可以向保险公司申请借出一部分现金价值,最高借款金额不能高于80%现金价值净额,每次最长借款期限为180天。

要是碰上资金周转不灵的情况,凭借保险单借款权益有助于处理问题。

光明有约B款养老年金险的缺点:

1、不能搭配万能账户

说不定有的小伙伴不太了解万能账户,学姐就来简单的说一下。

万能账户说白了是一个投资账户,它有保底利率和结算利率,消费者把缴纳的保费或者闲置的年金放到该账户里面,以一定的利率进行二次增值也是支持的。

因此,要是一款年金险产品搭配了万能账户,在一定程度上会提高收益。

比如光明慧选养老年金险就做得不错,不反对搭配光大永明增利宝(尊享版)年金保险(万能型),所提供的保底利率达到了3%,真的很棒。

在我们比较之后就看得出来,不提供万能账户的光明有约B款养老年金险就显得不够诚意了。

如果想进一步了解光明慧选养老年金险,可以点击下方深度测评:

《光明慧选养老年金拥有高收益?答案就在文中...》weixin.qq.275.com

二、光明有约B款养老年金险值得购买吗?

一言以蔽之,光明有约B款养老年金险就算是有养老年金领取灵活、保单权益实用这两个闪光点,然而收益方面的劣势很显眼,不能提供万能账户,导致无法提供很多收益。

大家也不用太灰心,优秀的年金险产品比比皆是,多对比几款再投保也不迟。

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "光大永明光明有约B款养老年金险性价比如何?保费贵吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 少儿无忧人生重疾险卓越版有没有必要买?保障内容怎样?

- 下一篇: 中英人寿传世鑫享寿险的理赔条件

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-21

-

05-23

-

05-23

-

05-23

-

05-23

-

05-23

-

05-23

-

05-23

-

05-23

-

05-24

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30