小秋阳说保险-北辰

很多人觉得两全保险不会亏本,源于其“保生又保死”,无论是身故,还是满期生存,都能够拿到手一些保险金。

然而两全险实际上在“华丽”的外衣后面,还藏着一定的不足,之前有进行过详细的讲解:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

这几天有发信息咨询,中国人寿新推出的国寿心无忧两全保险2021究竟怎么样,是否值得选择,有没有什么坑,那现在就由学姐来为大家答疑,帮大家了解它的更多信息!

一、国寿心无忧两全保险2021有哪些优点?

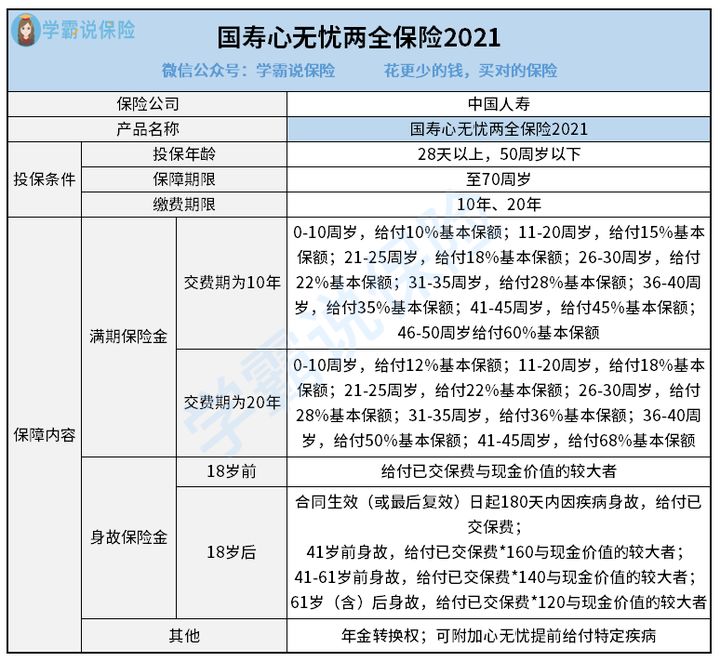

废话少说,我们先来看一下国寿心无忧两全保险2021的保障内容图:

虽然一眼看上去,这款国寿心无忧两全保险2021没有什么特别的亮点,可是它还是有一些优点的:

1. 享有年金转换权

国寿心无忧两全保险2021提供了转换年金的权益,学姐觉得这一点挺好的,这样选择性就更多了。

受益人在领取身故保险金或满期保险金的时候,可以选择一次性领取,也可以把身故保险金或满期保险金的全部或部分转换成年金领取,满足了不同人群的资产规划需求。

2. 可附加心无忧提前给付特定疾病

国寿心无忧两全保险2021可以选择附加心无忧提前给付特定疾病,是专门针对心脑血管疾病的,提供保障的不仅包括了21种特定疾病,还保障了14种轻症疾病,而且还拥有特定疾病额外赔付保险金,对于有心脑血管疾病家族史或者想加强心脑血管疾病保障的人来说,选择国寿心无忧两全保险2021挺不错的。

若想要更加全面的疾病保障,学姐建议大家配置一份重疾险,事实上市场上也不乏很多性价比高、保障给力的特色重疾险,正如:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

经过上述分析,国寿心无忧两全保险2021可以享有年金转换权和附加特定疾病保障,这两方面都挺不错,这能证明这款国寿心无忧两全保险2021是值得购买的吗?不要着急下结论,先看一下它存在的缺点!

二、国寿心无忧两全保险2021有哪些缺点?

1. 投保年龄比较窄

国寿心无忧两全保险2021在投保年龄方面的设置是出生满28天,50周岁以下的人群投保,与其余最高投保年龄为60岁、70岁的两全险相比较,国寿心无忧两全保险2021的投保年龄门槛就比较高了,不允许50岁以上的人群投保了。

2. 保障期限和缴费期限不够灵活

国寿心无忧两全保险2021只提供了保至70周岁的保障期限,相比起那些提供了20年、30年保险年限的两全险,国寿心无忧两全保险2021的保障期限就显得不太灵活了。

再一个就是国寿心无忧两全保险2021只提供了10年、20年交这两个缴费期限,选择面就么有那么广了,只能满足部分人的投保需求。

另外国寿心无忧两全保险2021不可以趸交,这就让那些经济实力强的消费者的需求得不到好的满足了,趸交是指投保人将所有的保费一把交给保险公司,这样的好处是保费总额会更少。

3. 满期保险金赔付限制比较多

国寿心无忧两全保险2021的满期保险金根据不同的交费期限和不同的年龄段,赔付相应比例的基本保额,在赔付方面的限制多。

倘若用10年的交费期,满期保险金划分了8个年龄段,最少的赔付金额为10%基本保额,最多能拿到60%的基本保额赔付。

如果交费期为20年的,满期保险金根据年龄段划分为七个阶段,最低可以赔偿基本保额的12%,基本保额的68%是最高赔付比例。

学姐总结:通过前面的分析,我们可以看出,虽然国寿心无忧两全保险2021有年金转换权,还能够额外附加心无忧提前给付特定疾病保障,不过它不提供有很广的投保年龄范围,保障期限和缴费期限也不够灵活、选择比较少,并且满期保险金赔付的门槛比较高,整体来看,学姐觉得这款国寿心无忧两全保险2021表现一般般,不推荐大家入手。

要是你青睐的是两全险的储蓄功能,那学姐觉得各位小伙伴还不如入手这些理财险,不仅可以强制储蓄,还能获得不错的收益:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "中国人寿心无忧两全险产品说明"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 90后投保保险产品怎样投保

- 下一篇: 复星联合保险公司赔钱流程慢吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-16

-

11-16

-

11-17

-

11-17

-

11-17

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30