小秋阳说保险-北辰

在股市大跌、基金常绿的“常态”下,追求收益透明稳定化、更低风险化的理财方式的人不断增加,比方说投保理财类保险。

尤其是增额终身寿险跟年金险这类带有理财性质的人寿保险,开始成为广大消费者的首选产品。

其实岁悦添富跟养多多2号也作为理财类型的保险产品,前者是增额终身寿险另外自带有年金转化权,后者实际上是高收益高年化率的养老年金险。

那么这两款产品究竟哪款更有入手价值呢?看完这篇测评后大伙心里就不陌生了。

在测评开始前,对保险不熟悉的朋友可以先来科普下相关保险知识点:

《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、太平岁悦添富年金险和养多多2号养老年金险的区别在哪?

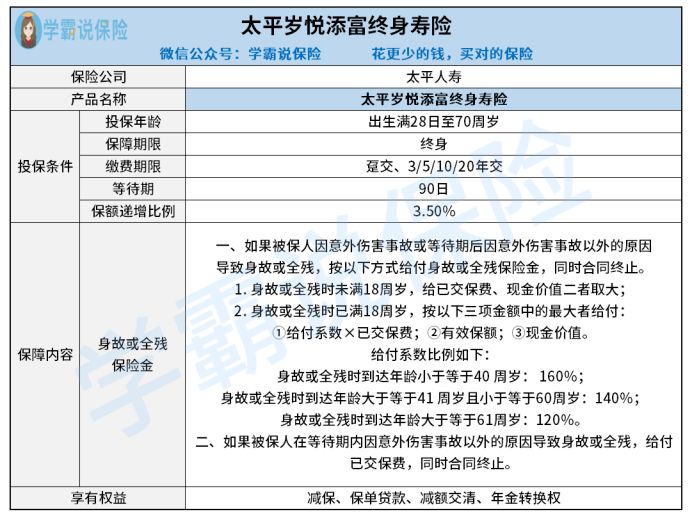

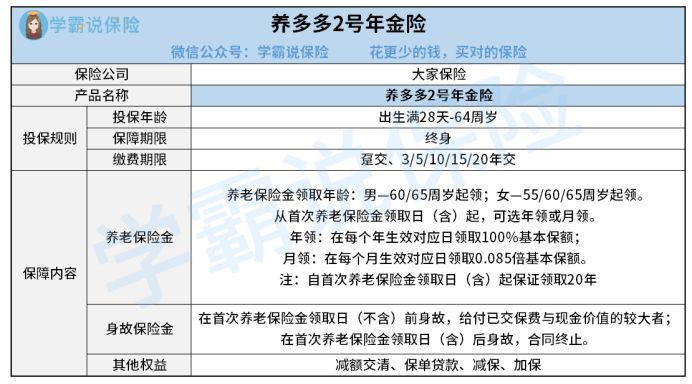

下面我就带着大家一起来瞧瞧太平岁悦添富年金险和养多多2号养老年金险的保障图:

学姐将直接从投保标准以及具体的保障内容两个方面,来进一步细致分析对比岁悦添富跟养多多2号:

1、投保条件对比

就从投保的年龄上面来看的话,岁悦添富里面规定了出生刚到28天直至年纪70周岁的人群都可以直接进行投保,只要是出生满28天到年纪64周岁年龄阶段的人,都可以来投保养多多2号,前头的那个所设置的投保年龄上限要更要高了。

就保障期限的细则规定上来看的话,岁悦添富跟养多多2号属于是一款可以保障终身的产品,只要是投保成功了以后,即可以让被保人获取到终身的保障。

进而就从缴费期限方面来讲的话,岁悦添富里面具体设置有趸交、3年交、5年交、10年交、20年交等5种缴费形式,但是,而养多多2号跟它相比较而言就多出来了15年交这种缴费方式,后者的那一个缴费期限,特别明显更能够满足不同消费者的实质需求。

学姐发现不少人对于趸交这种缴费方式存在疑虑,认为趸交肯定没有期交划算,真的是这样么?看这篇文章你就知道了:

《趸交是什么意思?有什么好处?》weixin.qq.275.com

2、保障内容对比

从而通过保障图,大家能够很容易的发现到,岁悦添富的具体保障内容,真的非常的直白,在保险期间范围内,就可以为被保人专门提供身故或是说全残保障。

但是,岁悦添富的保额每一年都会以3.5%的占比逐步递增,意思就是说被保人活得越长久,保单现金价值就也就随之越来越高了,后期可以通过退保取现这一方式来获取收益。

而且,养多多2号会在保险期间之内,直接可以向被保人给予养老保险金,被保人年龄活得越大,能够成功领取到的养老金就越来越多了,并且,还可以获得到此款保险产品所带来的身故保障。

特别值得我们来关注起来的问题是,养多多2号这款产品里面专门配置了有保证领取的,养老金的领取年限可以保障20年之久,就算是,被保人恰好在保险期间内离世了,受益人还是能够领取未领完的养老金。

像养多多2号这类能保证领取的年金险,市面上其实并不多见,不过学姐还是给大伙挖到了一款能保证领取的年金险:

《震惊!原来你是这样的「金盈年年养老年金险」!》weixin.qq.275.com

二、买理财保险之前要注意什么?

在配置岁悦添富跟养多多2号这类带有理财性质的人寿保险之前,大伙需要注意的是是否已经配齐了纯保障型保险,比如常见的重疾险、医疗险这类产品。

要知道,“先保障后理财”才是最为科学合理的投保保险的思路,如果基础的人身保障都没有做到位,学姐建议大伙就先别考虑买理财保险了。

最后,附上保险的购买技巧指南,大伙请查收:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

还需要知道一点,想要在市场上购买的非常合适自己的保险产品,一定得优先从保障内容、赔付比例等方面着手进行选购,不要因为是拥有较大规模的公司的产品就随便入手,小公司的产品不一定就比大公司的产品逊色。

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03