优质回答

小秋阳说保险-北辰

学霸说保险,专注保险测评!最新的重疾险测评分析对比已经出来了,大家可以点击查阅: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

它是一家国有企业合资组建的,那保障力度怎么样呢?你看看下面这份新华保险详细介绍就明白啦:

新华保险公司资历雄厚,有较长的历史,是一家品牌大公司。这个公司做的比较好的险种有人寿保险、重疾险以及年金险。

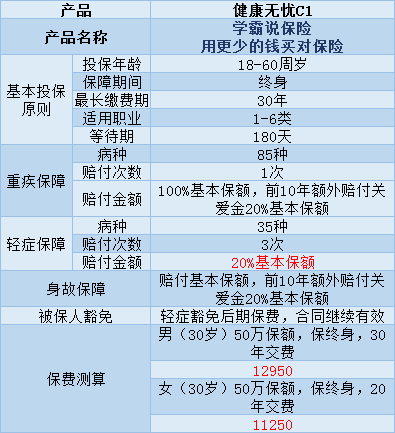

产品的好坏才是判断一个公司好坏的最有力依据。除了个别的产品外,他们公司卖的产品总得来说没什么太大的缺点,中规中矩。比方说他家主推的那款重疾险--健康无忧C1

健康无忧C1是一款保障终身的单次理赔重疾险,具体有这些保障内容:

由图可以看出,健康无忧C1有着以下几点优点:

1、当在前十年确诊为重疾或身故的,都可以得到120%的基本保额。

2、如果患有6种特定重疾,例如:脑癌、白血病、胰腺癌等,也可以得到120%的基本保额。

这款产品的不足之处还是挺明显的:

1、首要问题就是价格太高了,性价比不好。1万多的保费,买个其他公司的单次赔付的重疾险加一个定期寿险都绰绰有余的。

2、轻症理赔的金额很少,一般的轻症赔付金额是在30%-40%左右的。1万多的保费,轻症的理赔金额只买到了20%,实在是不划算。

我整理了一些市面上对轻症较为友好的重疾险产品,性价比都很高,有需要的可以点击原文查看:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

与此同时,我对市面上的重疾险产品进行了筛选,筛选出这些不太值得买的重疾险产品,有兴趣的可以看看:《十大【不值得买】的重疾险大盘点!》weixin.qq.275.com

这就是我对这个问题的回答,希望有帮到你。

以上就是我对 "参加新华人寿保险有保障吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

相关视频:参加新华人寿保险有保障吗

-

面对人生新华保险公司不是国企。 新华保险股份有限公司是经国务院同意,中国人民银行总行批准,《保险法》颁布以后,于1996年8月份(9月6日)成立的首家股份制保险公司。总部设在北京。是股份制有限公司。 新华保险拥有34家省级分公司,173家地市级中心支公司,983家营销服务部,从当地的新华支公司或营销服务部,填申请表通过面试考试取得保监会颁发的《代理人资格证》。 新华保险的前十大股东中,第二大股东是中央汇金投资有限责任公司,持股32.24%;第三大股东是宝钢集团公司,持股比例15.11%;第四大股东是中国证券金融股份有限公司,持股比例2.99%。这三者都属于国资背景,合计持股比例为50.34%。也就是说国有资本在新华保险占据绝对控股地位,所以新华保险是国企的性质。

面对人生新华保险公司不是国企。 新华保险股份有限公司是经国务院同意,中国人民银行总行批准,《保险法》颁布以后,于1996年8月份(9月6日)成立的首家股份制保险公司。总部设在北京。是股份制有限公司。 新华保险拥有34家省级分公司,173家地市级中心支公司,983家营销服务部,从当地的新华支公司或营销服务部,填申请表通过面试考试取得保监会颁发的《代理人资格证》。 新华保险的前十大股东中,第二大股东是中央汇金投资有限责任公司,持股32.24%;第三大股东是宝钢集团公司,持股比例15.11%;第四大股东是中国证券金融股份有限公司,持股比例2.99%。这三者都属于国资背景,合计持股比例为50.34%。也就是说国有资本在新华保险占据绝对控股地位,所以新华保险是国企的性质。 -

陈陈这要看各地的政策,一般情况下,如果以单位方式参保是允许的,以个人方式参保就要看户口是迁到当地,一般各地对非本地户籍人员的个人方式参保是严格限制的。 对于每月缴多少,各地标准各有不同,这需要咨询一下当地的社保机构。 只要在全国的任何地方,基本养老保险(注意:一定要使城镇职工基本养老保险)只要缴费满15年,到达退休年龄都可以享受养老金待遇。

陈陈这要看各地的政策,一般情况下,如果以单位方式参保是允许的,以个人方式参保就要看户口是迁到当地,一般各地对非本地户籍人员的个人方式参保是严格限制的。 对于每月缴多少,各地标准各有不同,这需要咨询一下当地的社保机构。 只要在全国的任何地方,基本养老保险(注意:一定要使城镇职工基本养老保险)只要缴费满15年,到达退休年龄都可以享受养老金待遇。 -

慕沐中国的 保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老取钱,那就视通退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。

慕沐中国的 保险业利用合同法的保护,营销如同传销,大量的增员是要业务员拉朋友,拉亲戚去卖保险。 就是和传销一个性质!不过,一个是合法的,一个是不合法的,走的模式和传销是一个模式!不管他是合法的也好,不合法的也好,只要你记住,保险除了意外险,其他的险种都是忽悠人的,你就不会上当受骗,特别是分红保险,要小心欺诈。 这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱, 所以啊,购买大病保险的时候,您最好去咨询一下医生,看看您的期望值离保险公司的承诺到底有多远。 与其讲重大疾病险是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱《保险公司也说了:保险公司不是慈善机构,他们也是为了赚钱,不是给你赞助钱的》,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!不管是30年还是40年,都是除去保险公司所赚的钱,剩下的(现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 保险公司每天开会(所谓保险公司的晨会)就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,那个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老取钱,那就视通退保(也就是给你的现金价值),所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。 保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。以后要记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债(不是很好的选择)。所以,分红型保险是以保险的名义骗客户的钱。 -

山那边您说的应该是重疾险带分红的,既然是重疾险,分红不会很多,因为有保障成本,毕竟保障重疾成本还是有一定的,年存2500元,20年就是50000元,到期转成养老保险?也有可能是万能险吧

山那边您说的应该是重疾险带分红的,既然是重疾险,分红不会很多,因为有保障成本,毕竟保障重疾成本还是有一定的,年存2500元,20年就是50000元,到期转成养老保险?也有可能是万能险吧 -

不清楚,要说名字,才能确切的知道保什么

不清楚,要说名字,才能确切的知道保什么 -

娟娟这个质子重离子花费很贵,一般的医疗险不赔的不在社保范围内,但中端医疗是赔的。

娟娟这个质子重离子花费很贵,一般的医疗险不赔的不在社保范围内,但中端医疗是赔的。 -

Fiona你好,我来自安徽新华电脑

Fiona你好,我来自安徽新华电脑 -

黄斌有的,福享一生,从第十一天开始领取保额的20%直至终身,并且最终返还所交保费。

黄斌有的,福享一生,从第十一天开始领取保额的20%直至终身,并且最终返还所交保费。 -

wyl《金钱柜》,《红双喜》等产品销售。 均是属于分红型产品,收益由每年红利决定。 对于保险公司的分红,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性. 如果说合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说:“是如何的高”,都将是保险公司无法兑现的空头“支票”。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重点考虑医疗健康方面的保险。也就是以医疗保险,保障型产品为先,然后再考虑养老险,子女教育金,分红投资型产品的结合。 直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

wyl《金钱柜》,《红双喜》等产品销售。 均是属于分红型产品,收益由每年红利决定。 对于保险公司的分红,是根据保险公司每年的盈利状况而定,可有可无,具有明显的不确定性. 如果说合同内容没有明确说明其具体领取金额,仅凭人的一张嘴说:“是如何的高”,都将是保险公司无法兑现的空头“支票”。 购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点. 比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。 其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。 对于我们每个人,应该重点考虑医疗健康方面的保险。也就是以医疗保险,保障型产品为先,然后再考虑养老险,子女教育金,分红投资型产品的结合。 直接的讲,随着人的年龄增大,身体抵抗力是成反比的,抵制相关风险的能力就相对很弱。 说实在的,我们赚钱一辈子,同时也花钱一辈子,那么每个人这么辛苦工作,为了什么呢?将来的养老,医疗,子女教育等,但都必须有一个健康的身体,聪明的人都知道这个道理,只有保证了赚钱的资本,就能够赚更多的钱,所以购买充足的医疗保险很重要。如果健康没有保证,有再多的养老保险金,也是不切实际的。 在这里,我知道在这个行业,大家有公认的三句话是这么说的“品牌在人寿”“平安的人才”“新华的产品” 最后关于投保原则需要注意的是: (一)买保险先买医疗健康,有健康就能保证客户拥有一切。 (二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。 (三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。 (四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。 (五)买保险先大人后小孩,如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。 -

sunshine娟5万加利息

sunshine娟5万加利息

展开 更多回答(10)

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06

-

11-06