小秋阳说保险-北辰

目前,有消息称三峡人寿推出了年收益率是行业最好的年金保险新品——三峡美年金险上线了。

很多想要买理财险的小伙伴们都按捺不住了,跑到后台留言想找学姐回答一下这款年金险的收益是怎样的?

学姐友情提醒一下,在购买年金险产品前,我们需要知道些许购买年金险的注意事项,以防踩雷:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、三峡美年金保险的保障如何?

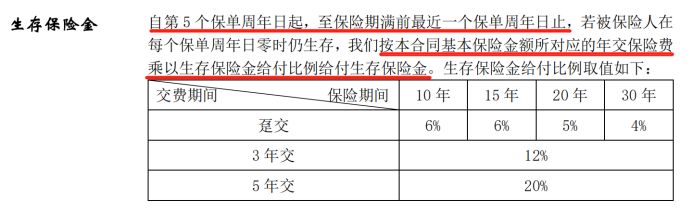

我们先认识一下它的产品形态如何:

三峡美年金险优点一:投保范围广

三峡美年金险只接受出生满28天-69周岁这个年龄的投保,不管是69岁的老人,又或者是刚出生不久的婴儿都有机会投保,覆盖范围广泛!有的家长可能想给孩子提前配置一份教育资金或者说作为儿女想为父母配置或者自己配置一份,给老人提高晚年生活质量,那就都投保年金险吧!年金险是非常好的选择!

三峡美年金险优点二:保障期限多选

三峡美年金险有四种可供选择的保障年限,分别是10年、15年、20年和30年。可根据自己实际情况选择不同的年限,为投保人提供完美的搭配方案!

三峡美年金险优点三:生存保险金多

接下来学姐给大家展示一下三峡美年金险生存金的各种条款:

三峡美年金险生存保险金返还比例和缴纳保费的周期有关,情况如下:

若被保人趸交保费,保险期间10/15年,生存保险金=年交保费×6%;

保险期间20年,生存保险金=年交保费×5%;

保险期间30年,生存保险金=年交保费×4%;

若被保人3年交保费,保障期间内生存保险金一律为年交保费×12%;

若被保人5年交保费,保障期间内生存保险金一律是年交保费×20%。

虽然保障时间和缴费时间不同,导致给付的保险金比例不同,但是这种计算方式非常合理,而且每一种返还的比例也不低!除了上述的优点,三峡美年金险还有保单贷款等优点,三峡美年金险还能提供满返还金和身故保险金,这非常有优势,这样生死都负责的保险真是太完美了,如果大家想更清晰的明白这些好处,那你们就来浏览下该篇文章:

《三峡美年金收益曝光,一年收益可达这个数!》weixin.qq.275.com

完美无缺的产品哪里去找,三峡美年金险自有它薄弱的地方:

保障服务做不到终身保障

三峡美年金险在保障期间虽然是可以灵活选择的,但遗憾的是缺少了保障终身的选项,正常就是收益的增多是和保障期间有严密的关系的,当然是要选择保障时间更长的来赚取更多收益啦。市面上的产品多种多样,如果你特别需要有保障终身的年金险产品,也是有非常多的选择余地,比如拥有保终身的富德生命大富翁2.0年金险。对这款富德生命大富翁2.0年金险感兴趣的朋友们,可以考虑一下:

《买了富德生命「大富翁2.0」年金险的人都喊亏!》weixin.qq.275.com

二、三峡美年金保险的收益高吗?

下面,我们一起来看一下共同关心的收益情况分析。

下面我们举例来测算一下这款三峡美年金险的收益,30岁的老王投保了这款产品,保障期限是30年,按照一年1万的标准缴纳5年的保费,累计共5万元:

由图可知,从他34岁以后(保单第5年起),老王每年都有1万×20%=2000元的生存金领,生存保险金是每年都能领取的,领取的时限是保单的第29年,统计下来,老王在58岁那年最少有五万元的生存保险金!获得30年保障,最后还能拿到一笔丰厚的满期金,简直不要太好!

假如你到中期就想要退了这个保险,属于前期退保,是非常不合算的做法,三峡美年金险就是这样的,如果能够等到第9年退保,那么原来交的保费是都可以拿回来的,退保时间其实影响着保单的现金价值,退保时间越往后,保单的现金价值越高,想要拿到更多钱的话,最好到后面才进行退保,相对于累计保费来说,收益已经超过它了,因此是很赚的!

如果在前期的时候有退保的必要性,那么注意一些方面,可以给我们降低一些费用损失:

《「保险退保」小技巧,让你拿到更优惠》weixin.qq.275.com

保单收益率超过5%仅用了24年的时间,整体收益率达到这样已经很不错了,如果能够达到这样的收益水平,那么在市面上就算是比较高的了。

三、学姐总结

由此可知,三峡美年金保险可以提供的保障是多方位的,但是有一个小缺憾,就是不保终身,不过这也没什么不好,有些人习惯为自己提前规避因如收入中断、事业危机、投资不利等不定因素带来的入不敷出,购买一份年金险,一般来说,这样是没有必要保终身的。

值得一提的是三峡美年金险具备高收益的特性,我们年龄一旦达到了期限,就可以提取一笔钱来享受,这就是定期保障的方便之处,作养老金,作教育金,都是一个非常不错的想法,这段时间如果有想买年金险的小伙们,这款三峡美年金险是值得你入手的。

目前市场上也不是只有这一款收益高的年金险产品。不着急购买的话,我们还可以慢慢挑选:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

以上就是我对 "三峡美哪里可以卖"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 应该为50岁爸妈选哪些重疾险

- 下一篇: 德华安顾巴纳德优享版理赔流程

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

-

05-21

最新问题

最新问题

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28

-

06-28