小秋阳说保险-北辰

友邦保险怎么样,靠不靠谱,这篇文章有你想了解的真相: 《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

《网上都说「友邦保险」不好?是真的吗?》weixin.qq.275.com

友邦保险控股有限公司在香港主板上市,发行股票58.57亿股,每股发行价19.68港币,共募集资金金额1152.74亿港币。来看看具体的介绍:

一、百年企业——友邦保险

友邦最早是在1919年就来到中国,但其实是到1992年才正式“扎根”,目前总部设立在中国香港,并于同年在上海设立分公司,从时间上来说,算得上是一个百年企业了。

二、友邦成为国内唯一的外资独资保险公司

由于友邦进入中国的时间很早,因此成功避开了“外资比例不得超过公司总股本的50%”的约束,成为了国内唯一一家外资独资的保险公司。

三、友邦2020年第一季度偿付能力公布

偿付能力指的是保险公司偿还债务的能力,是衡量财务状况的基本指标,偿付能力越高说明保险公司财务状况越稳定。

2020最新公布的核心偿付能力高达464.37%,可见公司资金十分充裕,不用担心倒闭的问题。

除了友邦保险,那些偿付能力比较高的保险公司我都整理出来了:《2020年偿付能力排名前十的保险公司,哪家好?》weixin.qq.275.com

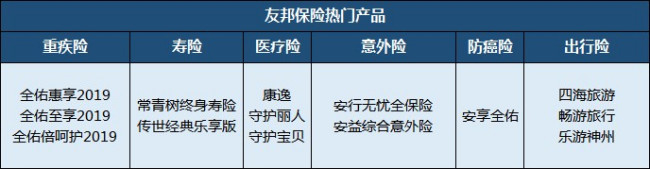

四、友邦保险产品介绍

友邦保险主营人寿保险、意外伤害保险、健康保险,也推出众多理财型年金险等产品。如下表列举的这些:

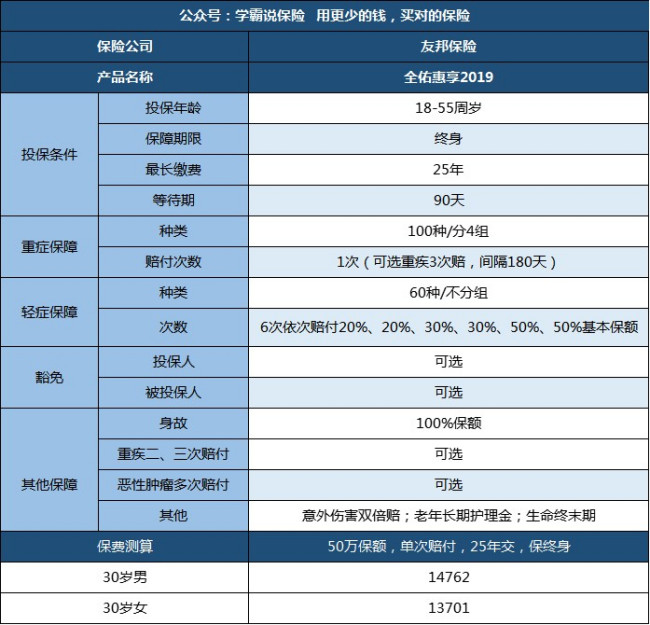

友邦保险产品值得买吗?要通过分析产品形态、性价比等去分析,我就挑一款产品来简单的介绍一下,以友邦目前主推的重疾险“全佑惠享2019”为评测对象:

优点:

1.保障够用:高发重疾、轻症都有涵盖,身故、全残均有保障;

2.附加保障可灵活选择:可选择附加重疾多次赔付、癌症多次赔付、意外伤害保障

不足:

1.轻症保障存在隐形分组,比如脑疾病,四项仅赔付其中一项,而且前两次赔付比例仅有20%

2.性价比不高,保费负担重,不适合工薪家庭购买

总的来说,友邦的实力还是非常雄厚的,但是跟国寿、平安、太平洋等比起来就还差的远。买保险,看保险公司是一方面,其实更重要的是要看产品本身,所以建议多对比其他产品,或许有更好的选择:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "友邦保险公司在哪里上市?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

永权您好! 这三个保险公司都是差不的,在国内都是属于比较大的保险公司。 如果您是买保险建议您还是将重点放在具体的保险产品上,根据保险产品来选择适合您的保险! 您可以到慧择网看看,慧择网集中了这三家保险公司的产品,方便您选择比较!

永权您好! 这三个保险公司都是差不的,在国内都是属于比较大的保险公司。 如果您是买保险建议您还是将重点放在具体的保险产品上,根据保险产品来选择适合您的保险! 您可以到慧择网看看,慧择网集中了这三家保险公司的产品,方便您选择比较! -

wan友邦菁英惠选的确还有性价比还是不错的。 友邦的全佑倍至多的东西列出了: 1,男女特定病各三种,多陪50% “若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。” 2,现代病多陪50% “特指终末期肾病、冠状动脉搭桥术和脑中风后遗症” 3,特别关爱多陪50% “且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人” 4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。 (1)穿衣:自己能够穿衣及脱衣; (2)移动:自己从一个房间到另一个房间; (3)行动:自己上下床或上下轮椅; (4)如厕:自己控制进行大小便; (5)进食:自己从已准备好的碗或碟中取食物放入口中; (6)洗澡:自己进行淋浴或盆浴。 关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。特定病和现代病市场营销的噱头比较明显。 关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%.

wan友邦菁英惠选的确还有性价比还是不错的。 友邦的全佑倍至多的东西列出了: 1,男女特定病各三种,多陪50% “若被保险人是男性,则特定恶性肿瘤特指原发于男性肺部、肝脏和前腺的恶性肿瘤;若被保险人是女性,则特定恶性肿瘤特指原发于女性肺部、乳腺和子宫颈的恶性肿瘤,但不包括发生于子宫体的恶性肿瘤。” 2,现代病多陪50% “特指终末期肾病、冠状动脉搭桥术和脑中风后遗症” 3,特别关爱多陪50% “且被保险人于该重大疾病首次确诊之日起三百六十五日及以后身故,则本公司将给付特别关爱保险金予健在的身故保险金受益人” 4,老年长期护理,60岁后无法完成3项日常生活,可以理赔。 (1)穿衣:自己能够穿衣及脱衣; (2)移动:自己从一个房间到另一个房间; (3)行动:自己上下床或上下轮椅; (4)如厕:自己控制进行大小便; (5)进食:自己从已准备好的碗或碟中取食物放入口中; (6)洗澡:自己进行淋浴或盆浴。 关于特定病和现代病,我们无法预知将来会理赔什么,所以把全佑备至大于惠选的价格去买份防癌险更实惠,目前各家保险公司的癌症理赔占60%以上。特定病和现代病市场营销的噱头比较明显。 关于特别关爱金,惠选比全佑多交的钱能能多买30%多的保额,将所有的保障:不限于特定疾病和现代病或关爱金,都能多陪30%. -

打airplane的舒克友邦是纯外资的一家保险公司,在中国的分公司比较少,受政策的限制 中国人寿是一家央企的老牌保险公司 平安现在做的最大,金融业的很多行业都自己在做,比如银行,证券等

打airplane的舒克友邦是纯外资的一家保险公司,在中国的分公司比较少,受政策的限制 中国人寿是一家央企的老牌保险公司 平安现在做的最大,金融业的很多行业都自己在做,比如银行,证券等 -

老榆树看公司经营的情况好就好,投资就有风险。

老榆树看公司经营的情况好就好,投资就有风险。 -

系统咨询管理我在平安,相对于其他保险公司好干些,因为综合金融业务都能做

系统咨询管理我在平安,相对于其他保险公司好干些,因为综合金融业务都能做 -

孤鹰友邦 平安 国寿,这三家保险公司可以说是国内比较老牌的保险公司了,最近AIG的问题让友邦有点闹心。总的来说,对于客户个体,公司相对次要,选择最适合自己需求的险种才为根本(有时发现一些小专业的保险公司有的险种特别有特点)。另外一个很重要的注意点是:要做到清清楚楚的购买。现实中很多代理人为了促成保单在介绍险种时不能全面正确的说明,而客户有时也是想当然的理解,造成最终所买险种实际并非自己心中所想的。建议不要完全听信单一代理人所言,可以通过一些第三方机构(如这里的知道以及第三方的保险中间站)来求证一下,这样会有一定保证,另外千万不要带着任何疑问投保,不要怕罗嗦,不清楚就问。

孤鹰友邦 平安 国寿,这三家保险公司可以说是国内比较老牌的保险公司了,最近AIG的问题让友邦有点闹心。总的来说,对于客户个体,公司相对次要,选择最适合自己需求的险种才为根本(有时发现一些小专业的保险公司有的险种特别有特点)。另外一个很重要的注意点是:要做到清清楚楚的购买。现实中很多代理人为了促成保单在介绍险种时不能全面正确的说明,而客户有时也是想当然的理解,造成最终所买险种实际并非自己心中所想的。建议不要完全听信单一代理人所言,可以通过一些第三方机构(如这里的知道以及第三方的保险中间站)来求证一下,这样会有一定保证,另外千万不要带着任何疑问投保,不要怕罗嗦,不清楚就问。 -

菲菲是全佑一生(全佑倍呵护)吧?属于重大疾病保险。别说是小孩子,就算是大人投100万保额都很麻烦。0岁小孩子估计能给你保10万已经是最高的了(你想买也过不了)。 另外提醒一下,买哪家也别买you bang,我并不是其他保险公司的业务员,我只是一个了解保险的人。不信你用百度搜索关键词:“友邦 保费 人保”。看看you bang 有多黑!这些新闻是专业人士说。

菲菲是全佑一生(全佑倍呵护)吧?属于重大疾病保险。别说是小孩子,就算是大人投100万保额都很麻烦。0岁小孩子估计能给你保10万已经是最高的了(你想买也过不了)。 另外提醒一下,买哪家也别买you bang,我并不是其他保险公司的业务员,我只是一个了解保险的人。不信你用百度搜索关键词:“友邦 保费 人保”。看看you bang 有多黑!这些新闻是专业人士说。 -

范范友邦重大疾病险有比较多,比如友邦安益重大疾病保险,友邦守御人生重大疾病保险,具体的你可以咨询友邦保险营销员.

范范友邦重大疾病险有比较多,比如友邦安益重大疾病保险,友邦守御人生重大疾病保险,具体的你可以咨询友邦保险营销员. -

有情怀的女人只要是正规的保险公司,都是受到国家法律保护和监管的,所以公司没有太大的好坏差别,需要看的是对应的产品是不是适合你,保险代理人是不是专业,能够很好的给你服务。 买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。 如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。 重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。 更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。 商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财 重疾: 1:因为保障人身安全是第一位的,其他都是其次。 2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。 养老理财: 年轻的时候存,到年纪大了例如60岁开始领取养老金。

有情怀的女人只要是正规的保险公司,都是受到国家法律保护和监管的,所以公司没有太大的好坏差别,需要看的是对应的产品是不是适合你,保险代理人是不是专业,能够很好的给你服务。 买保险考虑的应该不是收益多少问题,因为谁都不知道什么时候会发生重疾。 如果已经知道发生重疾,再买保险,一般核保是无法通过的,如果欺瞒不说,那就是带病投保,恶意骗保,保单无效。 重疾是为了规避风险,要找适合自己的产品,例如重疾险和防癌险,肯定防癌险更实惠,但是防癌险只保癌症,重疾险保很多种大病,但是重疾险更贵,所以要看自己的需求。 更多考虑合适自己的,公司靠不靠谱都差别不大,主要还是代理人是不是敬业上心。 商业保险成年人的购买顺序建议是先考虑重疾意外,其次考虑养老理财 重疾: 1:因为保障人身安全是第一位的,其他都是其次。 2:成年人是家里的顶梁柱,赚钱高峰期,上有老下有小,重疾和意外带来的家庭风险太大了。 养老理财: 年轻的时候存,到年纪大了例如60岁开始领取养老金。 -

🐷 kira jiang 🐷您也先不要急,也不要害怕被欺骗。你先自己看这么几项内容: 1、保单合同中的保险责任。我大致看了下身故保险金、全残保险金、公共交通意外身故双倍给付、满期保险金。看合同中满期保险金怎么给付,给的是保额的百分比,还是保费得百分比,搞清楚;是从什么时候开始给,多长时间给一次。每次给多少个百分比。 2、看你的保险金额,这个是假如 给的是保费的百分比的时候你要看的。 3、看您的免责条款。什么时候什么情况不给这些钱。 关于保险,本身他无论怎么样不能比较与投资。相对于储蓄,他比储蓄多出了风险分担的功能。比如说,你发生意外了,如果你把这些钱只是存在银行里的时候,你恐怕需要都拿出来花掉,存多少花多少,银行不会多给您一分钱;但是如果是您放在保险这个产品上,以保障21万为例子,那么如果你发生意外时,你只交了7万,那保险公司会根据是不是符合承保的风险界定后,一旦你符合给付条件,保险公司会赔付您21万,这样,你自己不需要攒够21万才抵抗当风险发生时造成的经济压力了。这是比较与储蓄的优势。 说到利率。我想如果核算下来,您大概是用这些年的利息购买一份保障,到最后应该能比您自存的钱还多领一部分,但是多多少这些都是不确定的收益了。一般都能抵抗这么多年的一个通货膨胀造成的钱贬值。 既然选择了这样的一个方式储蓄,看到他的优势,你自己再来决定这个是不是您需要的,当然保险是人人都需要的。但是是不是该购买,购买的够不够还是需要你自己的认可才行。

🐷 kira jiang 🐷您也先不要急,也不要害怕被欺骗。你先自己看这么几项内容: 1、保单合同中的保险责任。我大致看了下身故保险金、全残保险金、公共交通意外身故双倍给付、满期保险金。看合同中满期保险金怎么给付,给的是保额的百分比,还是保费得百分比,搞清楚;是从什么时候开始给,多长时间给一次。每次给多少个百分比。 2、看你的保险金额,这个是假如 给的是保费的百分比的时候你要看的。 3、看您的免责条款。什么时候什么情况不给这些钱。 关于保险,本身他无论怎么样不能比较与投资。相对于储蓄,他比储蓄多出了风险分担的功能。比如说,你发生意外了,如果你把这些钱只是存在银行里的时候,你恐怕需要都拿出来花掉,存多少花多少,银行不会多给您一分钱;但是如果是您放在保险这个产品上,以保障21万为例子,那么如果你发生意外时,你只交了7万,那保险公司会根据是不是符合承保的风险界定后,一旦你符合给付条件,保险公司会赔付您21万,这样,你自己不需要攒够21万才抵抗当风险发生时造成的经济压力了。这是比较与储蓄的优势。 说到利率。我想如果核算下来,您大概是用这些年的利息购买一份保障,到最后应该能比您自存的钱还多领一部分,但是多多少这些都是不确定的收益了。一般都能抵抗这么多年的一个通货膨胀造成的钱贬值。 既然选择了这样的一个方式储蓄,看到他的优势,你自己再来决定这个是不是您需要的,当然保险是人人都需要的。但是是不是该购买,购买的够不够还是需要你自己的认可才行。

- 上一篇: 扬州友邦保险怎么样

- 下一篇: 友邦保险是国外的吗?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-19

-

06-20

-

06-20

-

06-20

-

06-20

最新问题

最新问题

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01

-

11-01